投資の種類【債権について】 WEEK29

こんにちは。

今日は10分でわかる投資の種類に関してお伝えしていきます。

投資の種類と言えば、下の表のように債権、投信、ヘッジファウンド、株式、先物などです。今日は債権に関してお伝えします!

リターンが高ければリスクも高くなる、これは投資の鉄則です。

リターンが高くてリスクが低いものは疑いましょう!

債権に入る前に投資の年利について理解していきましょう。

■年利とは

利子の支払期間を1年単位とする場合の、元本(基準金額)に対する利子の割合のことです。

年利は2つの種類があります。

【複利】・【単利】になります。

下の図は1000万円を投資した場合の参考例です。

単利・・・常に1000万円に利息がかかる

複利・・・1000万円で得た利息にも次期の利息がかかる

35年後には800万円ほどの差になります。

■実際どのようなものがあるか

【単利】3年未満の定期預金(自動継続せず)・個人向け国債、新窓販国債・地方債など

【複利】普通預金、貯蓄預金・積立定期・3年未満の定期預金(自動継続)など

■72の法則

投資をするにあたって【72の法則】を覚えておきましょう。

自分のお金が何年後に2倍になるのかがわかる法則です。

下の図のようになります。

投資に関して72の法則を知っておくだけでスムーズに話をすることができるようになります。

■債権について

国・企業・自治体がお金が欲しい時に債権を発行します。オリンピックなどもそうですね。それを投資家が買います。下の図のような流れです。

つまり債権を買う=お金を貸すと同じ構図です。お金を借りるときに無料では貸してくれないですよね。それと同じように貸す側の投資家も無料では貸しません。

下の図に国債を例にまとめました。

国債を発行する国が期間と利率を決めます。3年・5年・10年と国債がありますが満期を迎えると投資金額が払い戻されます。これを償還日と言います。それまでの間に利子が支払われるというのが国債です。

債権にはリスクもあります。その企業が潰れなければ払い戻されますが倒産してしまっては払い戻されません。だからそのリスクがある分、利息が付くんですね!リスクが高ければ利息が高い、リスクが低ければ利息が低いという事になります。

債権は3年・5年など期日がありその間利子が付く、定期預金と似ていますね。債権と定期預金の違いについて説明します。

例えばどちらも5年を満期としていたとします。3年目にお金が必要になったので解約するとします。その場合、定期預金→解約、債権→売却といいます。

債権と定期預金の違いはこのようになります。

価格変動 債権【あり】定期預金【なし】

金利変動 債権【なし】定期預金【あり】

元本保証 債権【なし】定期預金【あり】

これを一つずつ解説していきます。

まず価格変動です。下の図のようにこの国は潰れそうだなと思えば価格が安くなり、良くなりそうであれば価格が上がります。

次に金利の変動です。債権は金利の変動はありません。なので、企業の業績が悪かろうが良かろうが金利は変わりません。下の図のように途中で売却しても経過利子としてそれまでの利子をもらうことができます。

次に元本保証についてです。

下の図のようになります。

定期預金は1000万円程度のペイオフがあります。債権にはそれがありません。ペイオフがあると定期預金の方が安全って思いますよね?

そうとも言えないんです。もし仮に国が明日破綻しそうになったらどうなるでしょう。

みんな銀行から預金を下ろそうとします。そうなると国債の前に銀行が破綻するという流れになります。実際にアルゼンチンでは預金を封鎖したり、金額を制限したりしました。そう考えると国の破綻の前に銀行が先に破綻すると考えられます。

この割合を見てみましょう。

これは国債の購入割合です。銀行が23%国債を購入をしているのです。このように国の破綻の前に銀行の破綻が先になるのでペイオフがあったとしても国債の方が安全と考えられます。

■利率

個人向け国債の方 0.05%銀行預金 0.01%国債の方が5倍になります。でもごくわずかですが・・・。それでも銀行に預けるより国債を購入した方がメリットがありますね。

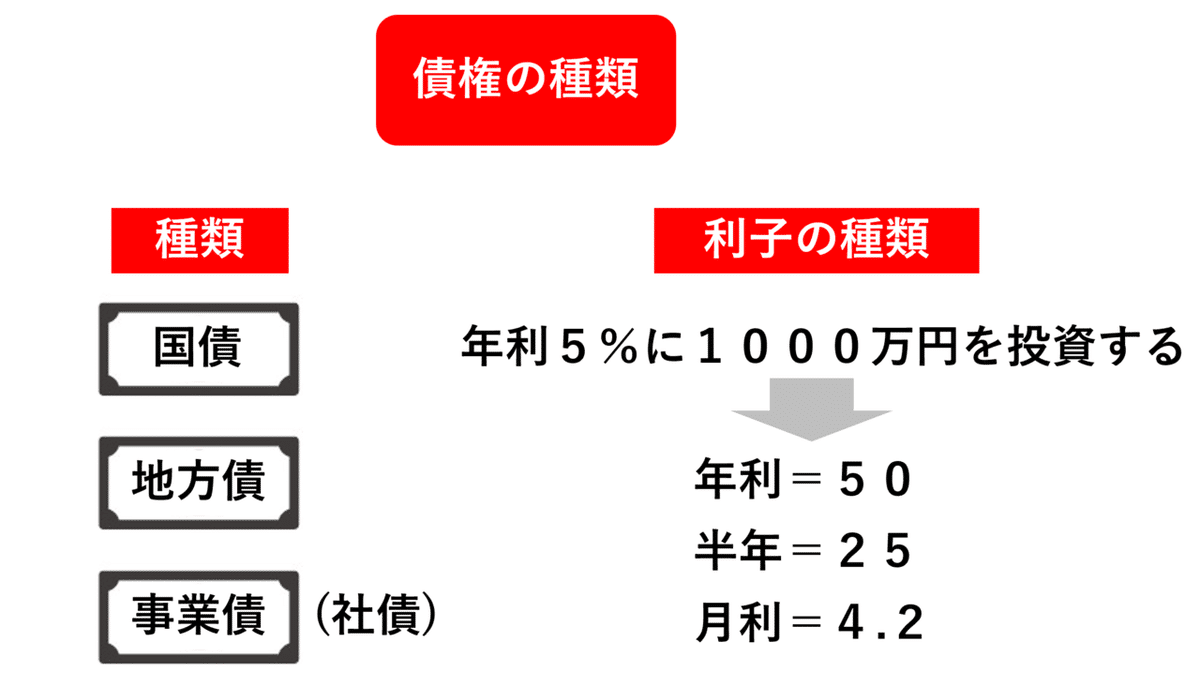

■債権の種類

・国債→国が発行

・地方債→地方自治体が発行

・事業債(社債)→企業が発行

■利子の種類について

年利、半年、月利のように支払い方法があります。

1000万円を例にしてみました。

■利子の受け方

・利付債(りつきさい)

・割引債(わりびきさい)

この2種類になります。

利付債は、1000万円で債権を発行したとします。開始日から利子を定期的にもらい償還日に1000万円が戻ってきます。

割引債は、開始が800万円で発行したとします。この場合は利子はありませんが償還日に1000万円になって戻ってきます。

■債権の価格

債権は、新発債と既発債の2つがあります。

■新発債の流れ

発行元が価格を決めます。

■既発債の流れ

企業の状況により価格が変わってきます。

■債権の銘柄選び

どの国の債権?どの企業の債権?

何を見ていくか。下のリスクと金利の相関性を見ていきましょう。

債権を買う際にはAAAやBBBなどが付いています。これが企業の成績表のようなものでリスクが低いほど良い企業と考えてください。良い企業だからリスクが低いため利息も低くなります。

■利息と期間の相関性

期間が長ければリスクがその分高くなるのでリスクが高くなります。10年、30年などかなり先になるので買いにくくなります。

■外国債券

これもおすすめです。理由はリスク分担になるからです。

1万USDを10年で年利2%で外国債を購入した場合、利子で20万円さらに1ドルが20円上がったらさらに儲けが出ます。

このように負けにくいのが外国債になります。

■まとめ

・債権は比較的にリスクが低い

・債権には新発債と既発債がある

・利益獲得は様々な手法がある(利付債・割引債)

・資産リスク分散のためにも外国籍も重要

この記事が気に入ったらサポートをしてみませんか?