アカウンティング(企業会計)の基本③:貸借対照表(B/S)の理解は、こんなに簡単だった

前回は、財務三表のうちのP/Lについて書きました。今回は、B/Sについて書きたいと思います。本題に入る前に、まずは前回からの復習も兼ねて、財務三表とは?を再掲します。

財務三表とは?

財務三表とは、損益計算書 (P/L)、貸借対照表 (B/S)、キャッシュフロー計算書(C/S)であり、事業活動を定量的に把握するための、とても便利なツールです。

P/Lとは

「ある期間(基本は1年間)で、どんな活動により、ど れだけ利益を稼いだか」を表す便利なツール

B/Sとは

「ある時点(基本は決算日)で、事業を行うための 資金をどこから調達し、何に使っているか」を表す便利なツール

C/Sとは

「ある期間 (基本は1年間) で、どんな活動により、 どれだけ現金を増やした (減らした) のか」を表す便利なツール

財務三表のうち、今回はB/Sにフォーカスしたいと思います。

貸借対照表(B/S)とは?

B/Sをみることで、「会社がどこからお金を調達しているのか」「その調達したお金を、どう使っているのか」がわかります。すなわち、事業活動をしていれば必ず知りたくなる「この会社は、何をどれだけ持っているのですか?」に対して答えるのが、このB/Sです。B/Sの構成要素(項目)を、下図に示します。

B/Sの中身を理解するために、5つの構成要素について、説明していきます・・・とすると、おそらく「これだからアカウンティングは嫌なんだよ」という方が多いと思います。そこで、あえて、ここはざっくりと大枠を捉えていただけるような書き方をします。

まず、「資産」「負債」に対して、「流動」「固定」という概念があります。

「流動」とは、「1年以内に動くもの」を指します。例えば、「流動資産」であれば「1年以内に現金化する資産(在庫など)」です。また、「流動負債」であれば「1年以内に返済する負債(短期借入金など)」です。

「固定」とは、「1年以内に動かないもの」を指します。例えば、「固定資産」であれば「1年以内に現金化しない資産(工場設備など)」です。また、「固定負債」であれば「1年以内に返済しない負債(長期借入金など)」です。

上記の概念を覚えておくと、XXは固定資産、XXは流動負債・・・などのような細かい構成要素を暗記をしなくても、大まかな分類はできるようになります。

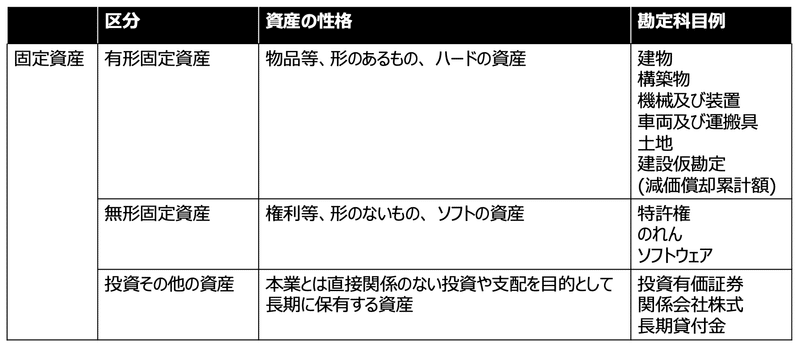

ただし、暗記はしないにしても、細かい構成要素について、ざっと知識として知っておくことは大切です。下記に、表としてまとめておきます。

ここまで、ざっと駆け抜けました。

すると、中には「固定資産」と聞いて「減価償却」という言葉が思い浮かんだり、「在庫」と聞いて「運転資本(ワーキングキャピタル)」という言葉が思い浮かんだ方もいるかと思います。これらについては、C/Sを紹介したあとに、書いていきます。

今回は、ここまでにします。

次回、C/Sについて書いていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?