【解説#04】Advanced Course in Asset Management

前回はCAPMというファイナンスにおいて重要な均衡モデルについて取り扱いました。今回はベンチマークが存在する下でのポートフォリオ最適化についての話題になります。

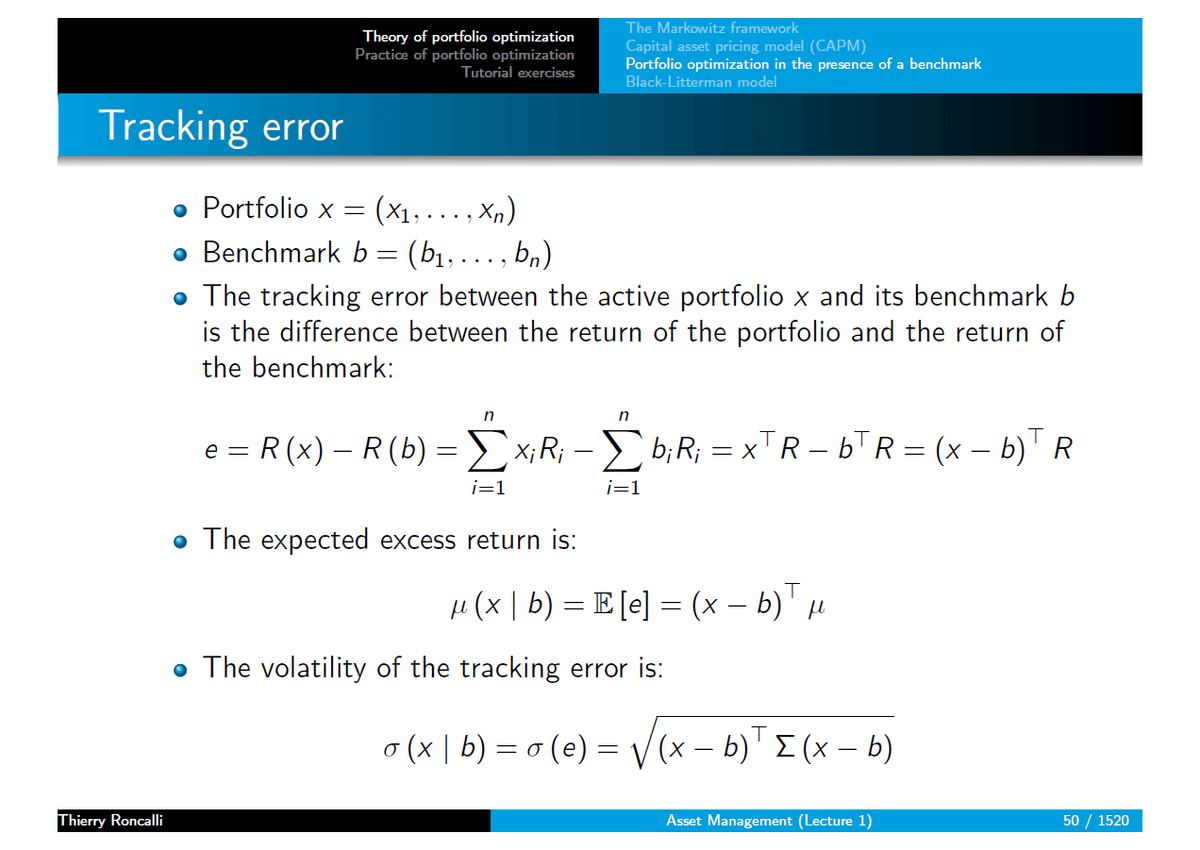

ポートフォリオのウェイトを$${x=(x_1,…,x_n)}$$、ベンチマークのウェイトを$${b=(b_1,…,b_n)}$$としたとき、ポートフォリオとベンチマークのリターン差はスライドのようにウェイトの差のベクトルとリターンベクトルの内積で表現でき、これを超過リターンベクトルといいます。

超過リターンベクトルの期待値と標準偏差を考えると以下のようになり、それぞれ期待超過リターン、トラッキングエラーと呼びます。

$$

\mu(x|b) = (x-b)^\top\mu \\

\sigma(x|b) = \sqrt{(x-b)^\top\Sigma(x-b)}

$$

ポートフォリオの期待リターンを期待超過リターン、ボラティリティをトラッキングエラーに置き換えてスライドのようにマーコヴィッツのポートフォリオ最適化問題を置き換えることができます。

先の$${\sigma-problem}$$を$${\gamma-problem}$$に変化すると、超過リターンベースでの最適化問題も2次計画(QP)問題の枠組みでとらえられることができます。

スライドのような設定で4資産ポートフォリオのトラッキング問題を考えます。

ウェイトに制約がない場合とある場合でいくつかのケースを考えて効率的フロンティアを導出すると、次のスライドのようになります。

制約がない場合は、ウェイトを完全にベンチマークと一致させることで、トラッキングエラーを0にすることができますが、期待超過リターンも0となってしまいます。

制約がある場合は、ウェイトを完全に再現することはできないので、トラッキングエラーを0にすることはinfeasibleですが、上手くウェイトを決めることでトラッキングエラーを抑えることは可能となっています。

このような最適化問題はインデックス運用の一つのテクニックで教科書的には最適化法と呼ばれているものに該当します。

スライドのように期待超過リターンとトラッキングエラーの比でインフォメーションレシオと呼ばれる指標を定義できます。

これはシャープレシオのベンチマークありバージョンと捉えることができ、アクティブファンドの投資効率性を測る指標と考えられています。

ここで、ベンチマーク$${b}$$とアクティブポートフォリオ$${x}$$を組み合わせた新たなポートフォリオ$$y$$について考えます。

そのポートフォリオの期待リターンと分散を考えて、ポートフォリオの比率を消去するように整理をすると以下のような関係式を得ます。

$$

\mu(y|b) = IR(x|b)\cdot\sigma(y|b)

$$

これの意味するところとしては、新たなポートフォリオ$$y$$の効率的フロンティアは直線であるということになります。

先の例で見た通り、制約条件のもと最適化問題を考えると効率的フロンティアはもはや直線ではなくなります。

このとき、ベンチマークがないケースと似たように、原点から効率的フロンティアに接線を引いたときの接点を接点ポートフォリオとして考えることができます。

接点ポートフォリオは他のすべてのポートフォリオに対して支配的で、インフォメーションレシオ(直線の傾き)を最大化するようなポートフォリオになっています。

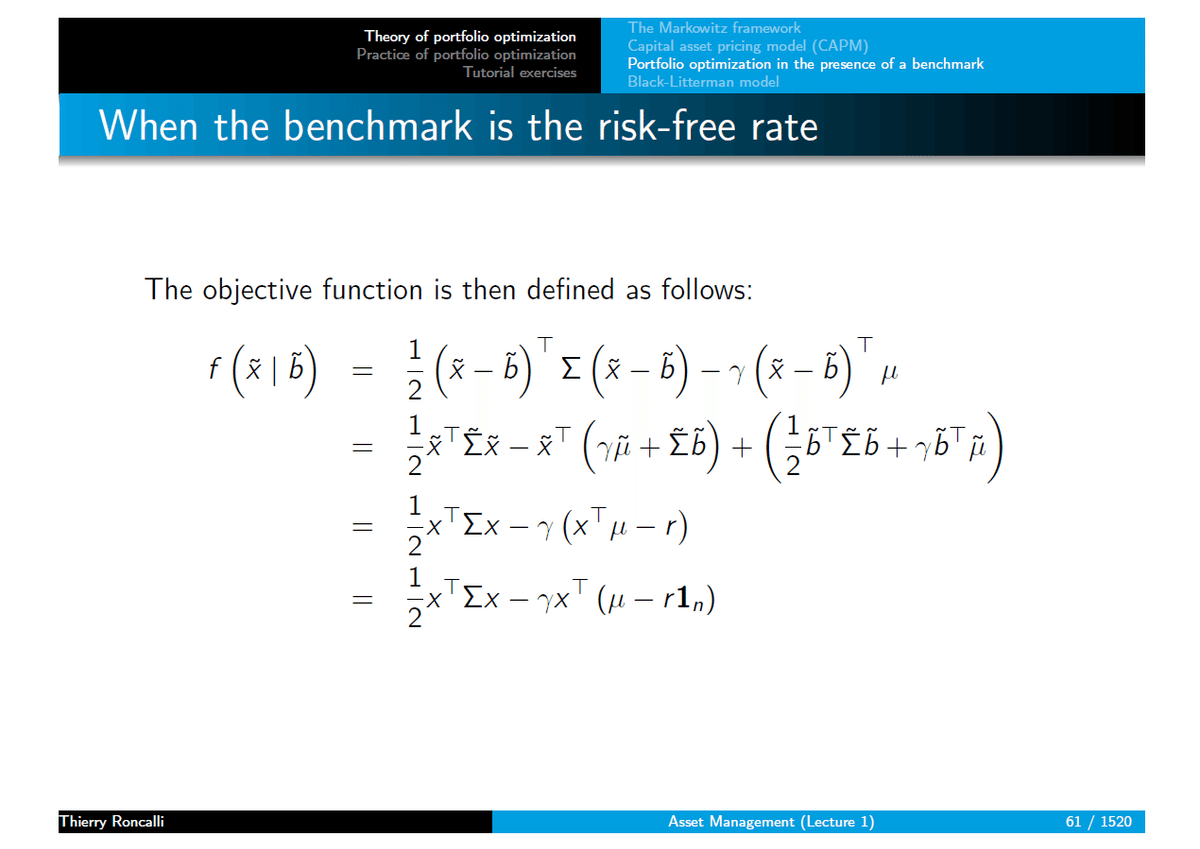

ベンチマークが無リスク金利$${r}$$の場合を考えると、新たに無リスク金利の次元を追加したポートフォリオのウェイトを$${\tilde{x}}$$、ベンチマークのウェイトを$${\tilde{b}}$$すれば、その分散共分散行列$${\tilde{\Sigma}}$$と期待リターン$${\tilde{\mu}}$$はそれぞれスライドのようになります。

ここで最適化問題の目的関数をスライドのように整理をすると、最終的にマーコヴィッツの最適化問題($${\gamma-problem}$$)の目的関数の形に落とし込むことができます。

結局のところ、ベンチマークを無リスク金利とした下での最適化問題を考えた場合と、以前のベンチマークを仮定はしないが、無リスク金利の存在を仮定した場合の最適化問題は実質的に等価であり、それぞれのインフォメーションレシオとシャープレシオは一致することが分かっています。

今回はここまでにしたいと思います。次回はTheory of portfolio optimizationの締めでブラックリッターマンモデルについての話題になっています。これまでよりも概念がやや複雑になると思いますが、頑張ってまとめようかと思います。

ではまた!

この記事が気に入ったらサポートをしてみませんか?