株式会社ティムス(4891)

みなさんこんにちは!闇金じゃないウシジマです。

本日は2022年11月22日に東証グロース市場に上場された株式会社ティムスさんのビジネスモデルを解説していきたいと思います。

会社の概要

株式会社ティムスは、2005年2月に設立された東京都府中市に本社を置く東京農工大発ベンチャーの会社です。

何をしている会社かを一言でいうと、

アカデミア等の研究機関等の研究開発成果を基盤とした医薬品候補物質の研究開発を行い、グローバル の医薬品市場に展開することを主要な事業内容とした、創薬型バイオベンチャー企業になります。

創薬型バイオベンチャーって聞くだけで、ちょっと避けたくなりませんか?

はい、私もまったく同じです。

そこをなんとか、少しでもわかりやすくお伝えできるように努力してみたいと思います。

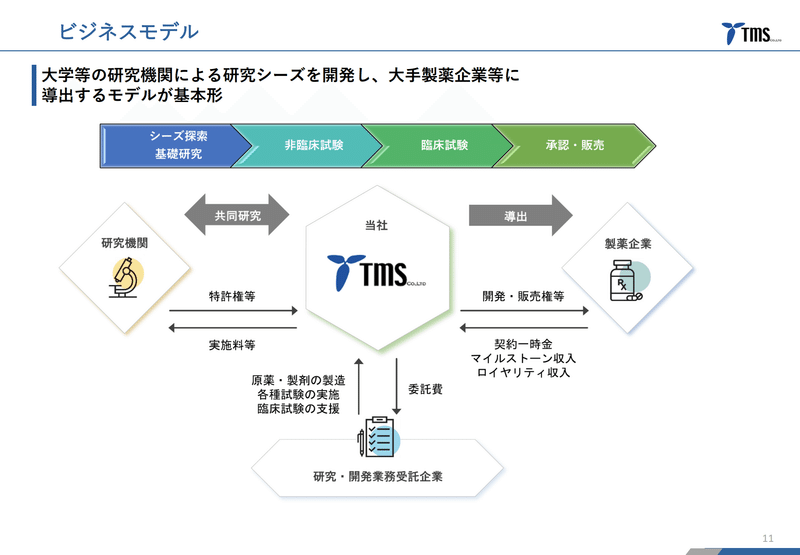

創薬バイオベンチャーのビジネスモデル

一般論として、創薬に係るプロセスは長く、1つのプロジェクト(パイプライン)がスタートし、最終的に医薬品として上 市されるまでに最低でも約10年かかると言われています。

創薬系バイオベンチャー企業が、医薬品を開発から製造、承認、販売及び上市後のフォローアップなどを単 独で行うことは一般的には想定しがたいことから、国内外の大手製薬会社に対してアライアンス等を締結(ライセンスアウト等)することで、開発が一定程度進捗した段階でマイルストーン収入を得たり、販売開始後に 販売に応じたロイヤルティ収入を得るモデルが一般的です。

TMS社のビジネスモデル

ティムス社の場合も、製薬企業に対し、開発・販売権等を譲渡し、その対価として契約一時金、マイルストーン収入、ロイヤリティ収入を得るビジネスモデルです。

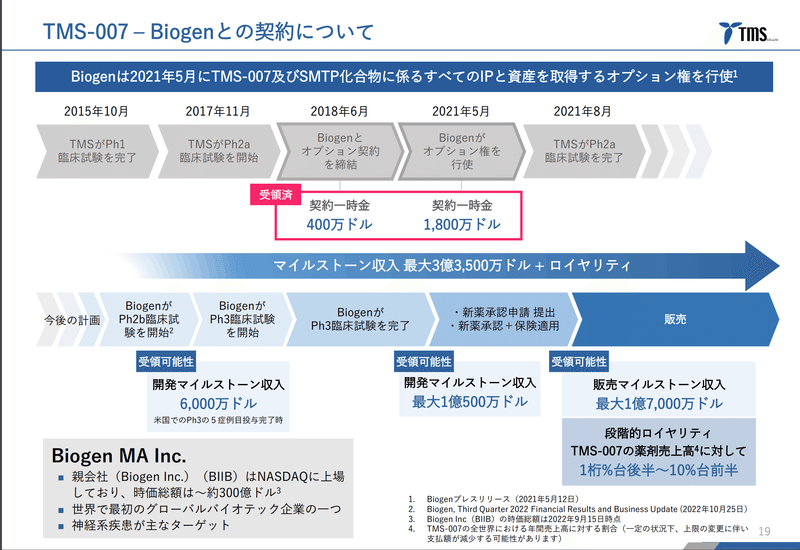

実際の例でいくと、ティムス社とバイオジェン社は2018年6月にTMS-007に関するオプション契約を締結しています。なお、この2021年5月のバイオジェン社のオプション権の行使により、ティムス社は、1,800万ドルを受領しており、これが、直前期の売上となっています。

また、今後の開発状況及び販売状況に応じて、最大3 億3,500万ドルのマイルストーン*一時金(開発マイルストーン最大1億6,500万ドル)、販売マ イルストーン最大1億7,000万ドル)と、製品売上高に応じて一桁%台後半~10%台前半の段階的料率による ロイヤリティ(使用許諾料)を受領する可能性があるとのことです。

ちなみに、2023年2月期の売上見込みは、0円です。。。^^;

このボラティリティ感が、創薬バイオベンチャーの怖さでもあり、魅力でもあります。

TMS社の強み

では、ティムス社はどのような技術やシーズを持っているのでしょうか。

同社のⅠの部を拝見すると、

当社は、アカデミア等の研究機関等の研究開発成果を基盤とした医薬品候補物質の研究開発を行い、グローバルの医薬品市場に展開することを主要な事業内容とした、創薬型バイオベンチャー企業です。

当社の現在のパイプラインは、ヒトが体内に有する酵素の一つである可溶性エポキシドハイドロラーゼ(sEH)*を標的とした医薬品候補物質により構成されています。sEHを阻害することで「抗炎症作用」が得られることが分

かっており、当社では様々な炎症性疾患を対象としてsEH阻害剤の開発を進めています。

当社のリードパイプラインであるTMS-007は、sEH阻害による「抗炎症作用」に加えて、プラスミノーゲン*に作用することによる「血栓溶解作用」も有しており、急性期脳梗塞を対象とした臨床開発が進められています。ま

た、後続パイプラインのTMS-008は、様々な炎症性疾患を適応*として開発が進められており、現在、非臨床試験を実施中です。

ヒトが体内に有する酵素の一つである可溶性エポキシドハイドロラーゼ(sEH)* を標的とした医薬品候補物質により構成されています。sEHを阻害することで「抗炎症作用」が得られることが分 かっており、当社では様々な炎症性疾患を対象としてsEH阻害剤の開発を進めています。

とのことです。

sEH阻害剤の成分としてTMS-007、TMS-008及びTMS-009という成分?を発見したのが同社の創業者であり、そのシーズを実用化するために作られたのがこの会社というわけです。

ざっくりと説明すると、TMS007は、急性期脳梗塞に有効な物資で、TMS008は、急性腎障害やがん悪液質など、広範な炎症性疾患や自己免疫性疾患への適応可能性があるとのことです。

このうちのTMS-007については、先に述べたとおり、2018年にバイオジェン社とオプション契約を締結しており、2021年5月にバイオジェン社がオプション契約を行使したことから、これ以降の開発についてはバイオジェン社が主体となって進めていくというフェーズのようです。

TMS-007に続くパイプラインのTMS-008は、血栓溶解作用がほとんどなく、sEH阻害による抗炎症作用を有する SMTP化合物です。現在、前臨床試験と治験薬製造に向けての準備を進めており、2024年2月期の臨床試験入りを 目指しています。

当社は、TMS-008のバックアップ化合物として、TMS-009の開発を準備しているとともに、 新規パイプラインについても、主として東京農工大学等との共同研究を通じて、sEHを標的物質とするSMTP以外の医薬品候補物質に ついても、研究開発に着手しているとのことです。

つまり、同社は医薬品候補として、TMS-007、TMS-008、TMS-009の3つの”金の卵”をもっているということになり、これがティムス社の最大の強みになります。

今後の成長可能性

市場規模としては、TMS007の適用が可能な患者数は、現在使用されている薬(t-PA)の約5倍に広がるとみられており、有効性と安全性も備えていることから薬の単価も高く設定することが見込まれているようです。

また、同分野における新薬承認は、1996年以降26年間存在しないということであり、TMS007が承認された場合、一気に市場シェアを拡大できる可能性が高まることが考えられます。

今後、TMS007の開発については、バイオジェン社主導のもと行われていくこととなります。この薬の上市を心待ちにしている人は投資家のみならず、実際にたくさんいらっしゃると思いますので、一刻も早い承認、そして販売されることを期待しています!

創薬バイオベンチャーのリスク

創薬の開発リスクについて 厚生労働省「医薬品産業ビジョン2021」によると、医薬品の研究開発には、研究開始から承認取得まで9 年~17年の年月を要し、その成功確率はわずか2~3万分の1と極めて低く、数100億~数1,000億円規模 の費用が必要とも言われています。

創薬のパイプラインは販売に至るまでには、長い年月と費用がかかること、そして必ずしも全てのパイプ ラインが成功に至るわけではないことを理解する必要があります。

また、収益計上までの投資期間が相当長期にわたることに加え、上場時点では形としての製品が無く研究 開発の途上であること、事業の専門性が高いこと、広範な行政当局による認可或いは知的財産権管理の複雑 性など、他の業種に比べ事業の特異性が高いといえます。

投資を行う際には、上記の点を理解した上で投資を行うことが必要となります。

最後に

当noteは証券その他の投資対象の売買の勧誘ではなく、筆者が情報の提供を目的に作成したものです。本資料は、筆者が信頼できると判断した情報源から入手した情報に基づいて作成していますが、これらの情報が完全、正確であるとの保証はいたしかねます。情報が不完全または要約されている場合もあります。本資料に記載する価格、数値等は、過去の実績値、概算値あるいは将来の予測値であり、実際とは異なる場合があります。かかる価格、数値等は予告なしに変更することがありますので、予めご了承くださいますようお願いいたします。本資料は将来の結果をお約束するものでもありませんし、本資料にある情報をいかなる目的で使用される場合におきましても、お客様の判断と責任において使用されるものであり、本資料にある情報の使用による結果について、筆者が責任を負うものではありません。

この記事が気に入ったらサポートをしてみませんか?