「牙むく株主」と日本経済

この記事について再度取り上げる。

株主の利益追求、悪いことですか? | 大激論 アクティビスト否定論者 × 肯定論者 https://t.co/yr8wUYmlWP #週刊東洋経済 @w_toyokeizaiさんから

— 週刊東洋経済 (@w_toyokeizai) April 10, 2020

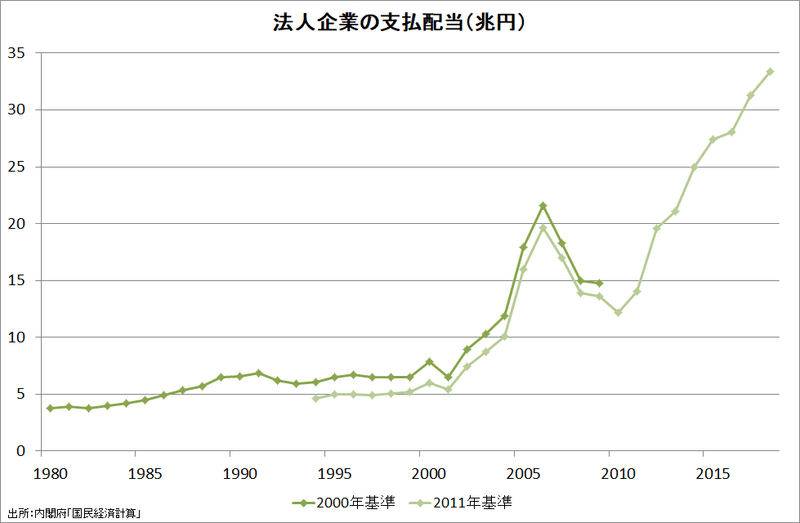

1997年度から2018年度までの日本企業(資本金10億円以上)の給与、配当金、設備投資等の推移を見ると、給与は4%減、設備投資は2%減。一方で経常利益は3.2倍、配当金は6.2倍だ。国民に占める割合は、給与を受け取る従業員より配当を受け取る株主のほうがはるかに少ない。これこそが格差拡大の原因。日本は短期的な株主利益を優先するようになってしまった。

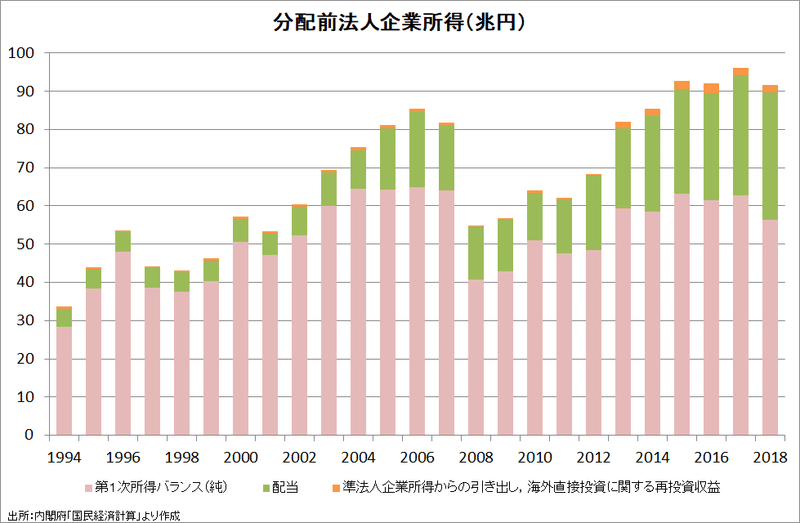

これ(⇧)は財務省「法人企業統計」のデータだが、ここでは内閣府「国民経済計算」を用いる。

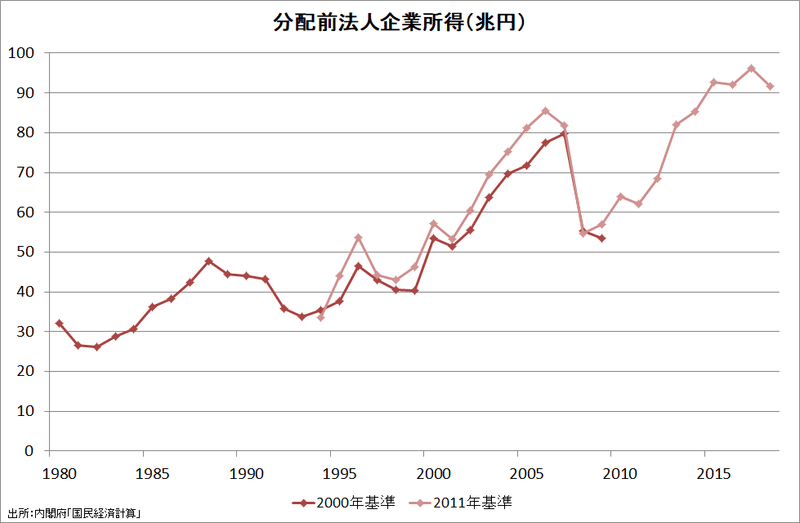

法人企業所得は分配所得、海外直接投資に関する再投資収益支払前の分配前のもの。

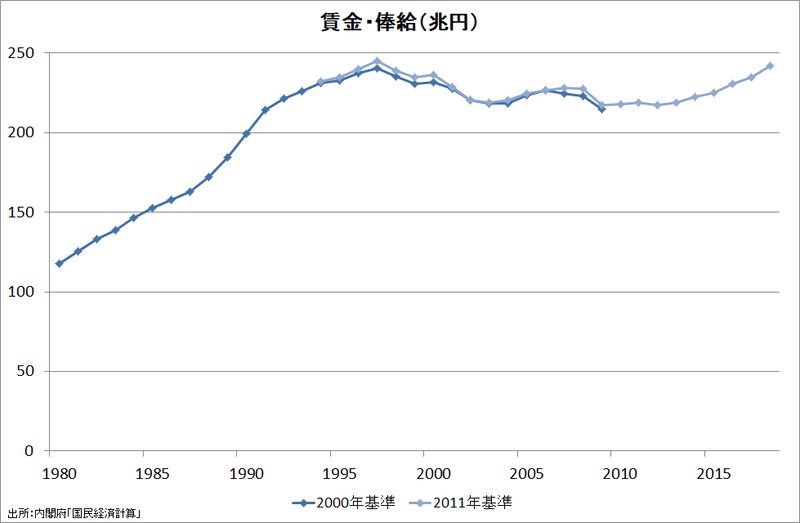

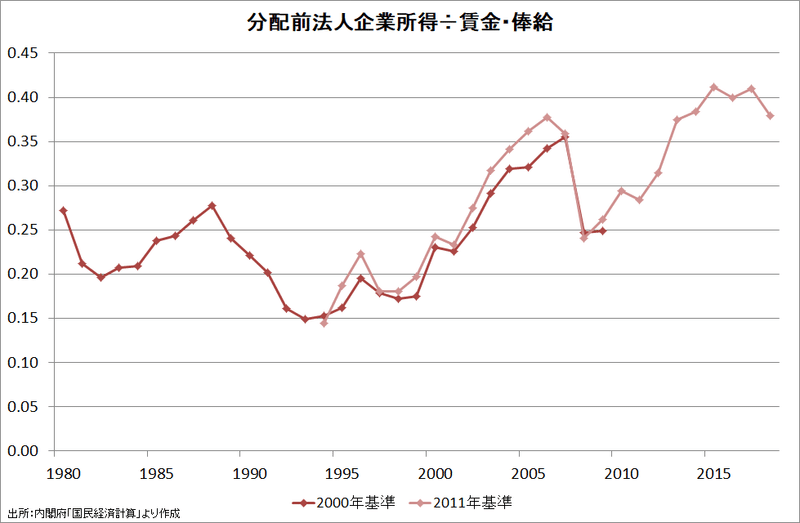

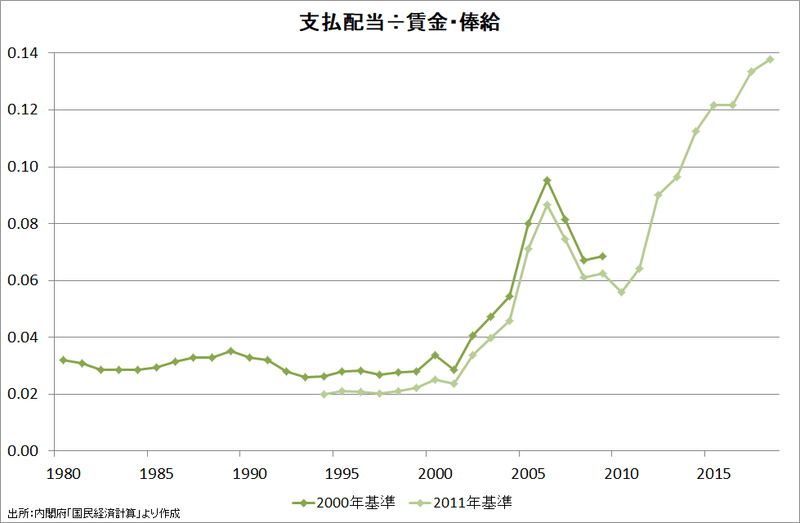

賃金・俸給との比率

リストラクチャリングが一段落した2002年度以降、企業が「配当を増やす←利益を増やす←人件費を抑制」に経営方針を転換したことが見て取れる。労働から資本への大規模な分配である。

大企業の経営者は増大する金融資本主義の圧力にさらされ、株主を優先することによって、大企業は従業員に対して雇用の安定や年功序列制度を確保した上で、彼らの利益を考慮に入れるということができなくなってしまった。

反緊縮派は消費税率引き上げが諸悪の根源だとして財務省を糾弾しているが、家計にとっては、給料が増えなくなったり減ったことの影響の方がはるかに大きい。労働分配率が低下していなければ、消費税率引き上げにも耐えられた可能性が高い。

消費税率引き上げは、金融資本主義の「資本に対しては減税、労働に対しては増税」の大きな枠組みで捉える必要がある。財務省は「実行犯」として表に出ているだけで、もっと大きな黒幕が背後に隠れている。

国家は課税政策のバランスをとる能力を失っているのだ(これも国家の政策能力不足の証左)。国家は自分が誘致していると思っている資金の動きに振り回されることになる。国家の税収レベルを維持するためには、国家はその他の分野で重税を課さなければならない。そこでヨーロッパでは、20年来、消費に対する税金である付加価値税(TVA)と労働に対する税金である所得税は増税されてきた。これらの税の対象となるものに共通する性格は、移動が簡単ではないということである。一方で、国家は気軽に移動できる資本に対しては減税している。資本に対しては減税、労働に対しては増税。企業に対しては減税、サラリーマンに対しては増税。すなわち、国家もまた、金融資本主義のさらなる強化に加担しているのだ。

バブル崩壊後に日本に本格的に侵入した金融資本主義勢力が、安定財源を求める大蔵省の財政再建路線を利用して、労働から資本への大規模な分配の変化を仕掛けたということだろう。

「経済産業省の先輩」のような勢力を「改革派」ともてはやした結果が、今日の日本経済の惨状である。

この記事が気に入ったらサポートをしてみませんか?