日本経済と株主還元

《全文公開・・・有料設定はサポート機能の補完》

投資家には不評のようだが、国内外の株主の利益だけではなく日本国民全体の利益も考慮するなら、構造改革によって資本に傾いた分配の見直しは不可避と言える。

株主還元で成長の果実流出、考えていくこと重要-岸田首相 https://t.co/R4vknZWLO0

— ブルームバーグニュース (@BloombergJapan) February 21, 2022

岸田首相は21日の衆院予算委員会で、企業収益の分配の在り方について「株主還元という形で成長の果実等が流出しているということについてはしっかりと受け止め、この現状について考えていくことは重要」と述べました。

— ブルームバーグニュース (@BloombergJapan) February 21, 2022

岸田首相・その他の発言 pic.twitter.com/ZSPJHNH06p

— ブルームバーグニュース (@BloombergJapan) February 21, 2022

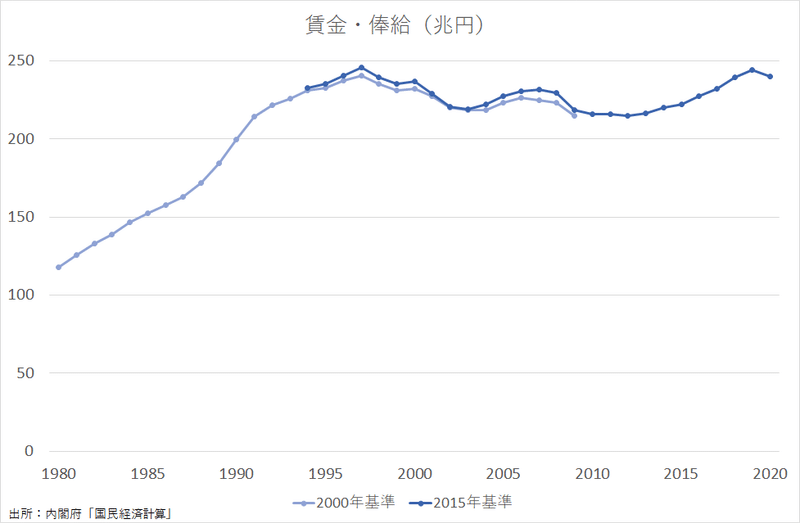

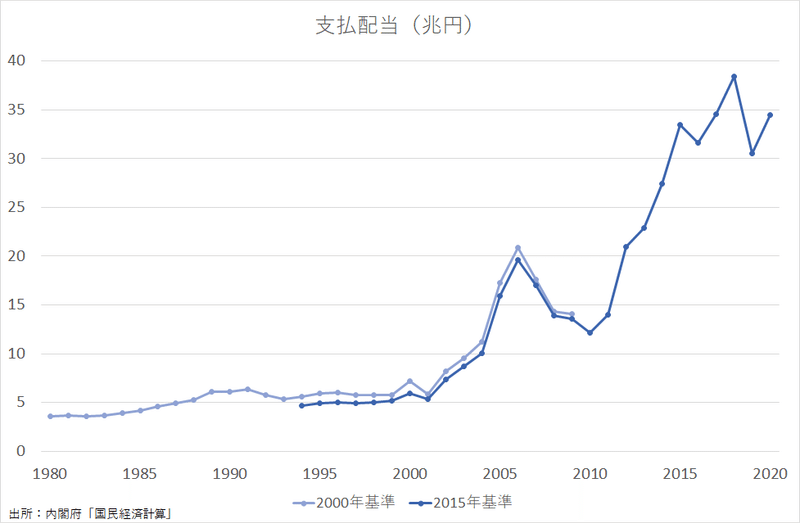

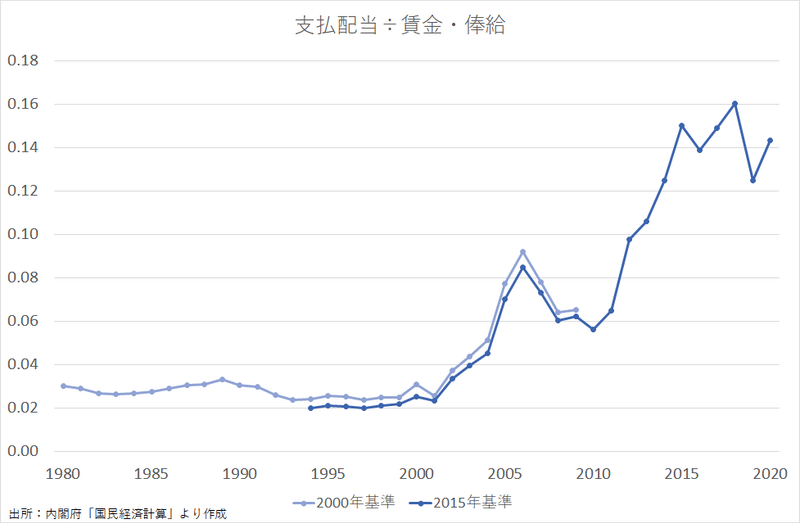

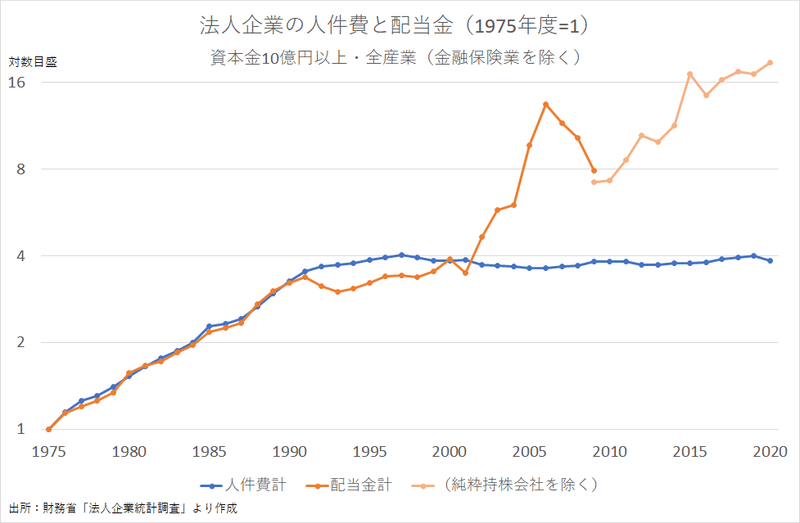

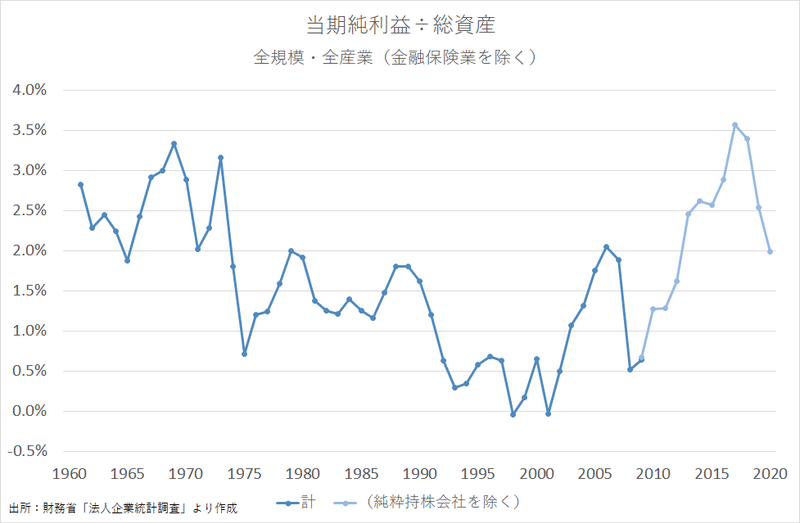

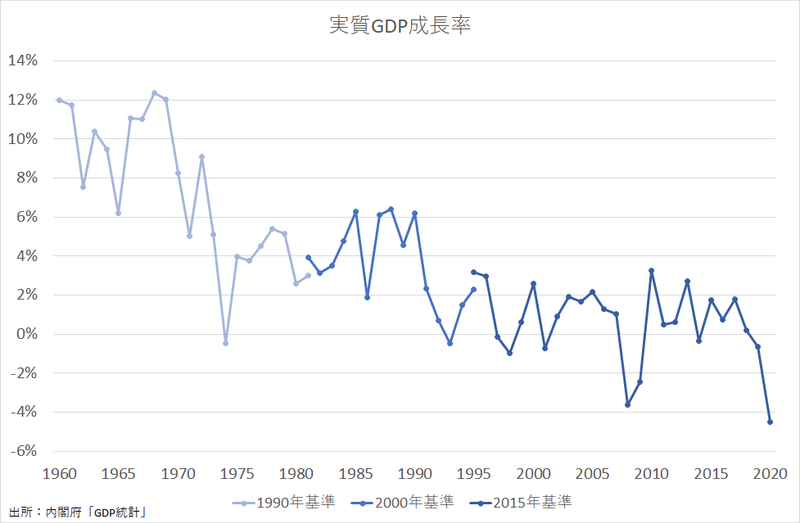

安倍政権が企図した「経済の好循環」が空回りに終わった背景には、「成長の果実」の多くが株主還元と内部留保(→現預金と対外直接投資)に回ったために、家計消費と設備投資の勢いが足りなかったことがある。

構造改革以降の👆と👇のデカップリングに注目。

大企業が株主重視経営に転換して株主還元が大幅に増えたことで、日本経済はいわば「過剰収奪」のような状態に陥っている。人口減少のために潜在成長率が低下した日本で高度成長期並みに株主に分配すれば、ケインズの「最終的には社会全体は弱体化し、破壊されるにちがいない」という予測が実現するだろう。

静止人口のもとで繁栄と国民の平和を維持するためには、所得分配の平等化によって消費を増加させる政策と、生産期間を長期化させることが利益的となるように利子率を強制的に引き下げる政策に絶対的に頼らなければならないというのが、私の主張である。

もし資本主義社会が所得分配の平等化を拒絶し、銀行や金融機関の勢力が、19世紀に支配的であった平均水準(ちなみに、この平均水準は今日の現行利子率よりも少し低かった)に近い利子率を維持しつづけるならば、諸資源の慢性的な過少利用の傾向が生じ、最終的には社会全体は弱体化し、破壊されるにちがいない。

銀行や金融機関の勢力⇒株式投資家

利子率⇒株主資本コスト

19世紀に支配的であった平均水準⇒グローバル投資家が要求する平均水準(約8%)

に置き換える。

ここから先は

0字

¥ 100

この記事が気に入ったらサポートをしてみませんか?