ビル・ミッチェルの朝日新聞インタビューとMMTの弱点

これまでの記事と重なる内容になるが、ビル・ミッチェルの朝日新聞のインタビューについて検証する。

「日本では毎回、財政刺激策をとり、健全な成長がとげられつつあるような局面で、主流派経済学者がインフレが恐ろしいと言って政府に圧力をかけることで、台無しにしてしまっています」

— 朝日新聞 金融取材チーム (@asahi_kinyu) November 20, 2019

消費増税「信じがたい」 異端「MMT」の名付け親語る:朝日新聞デジタル https://t.co/J6dkeAStOz

Monday's blog entry (25/11) is now posted (13:07 EAST) - Interview with Asahi Shimbun in Tokyo - November 6, 2019 - https://t.co/Ks83WUVixD

— Bill Mitchell (@billy_blog) November 25, 2019

ミッチェルに限らず、このような認識(⇩)をしている人は少なくないが、これは事実に反する。

Unfortunately, the government has succumbed to this fear mongering and, at various times, imposed austerity measures, which have halted the growth rate and pushed-up unemployment.

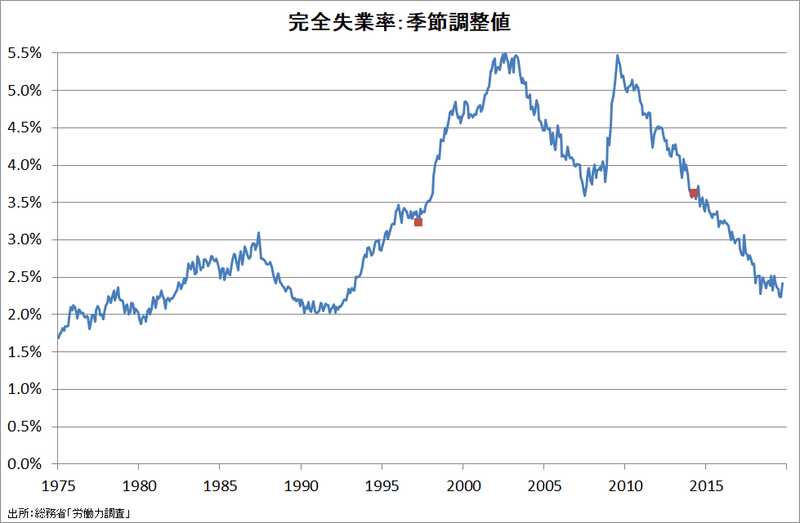

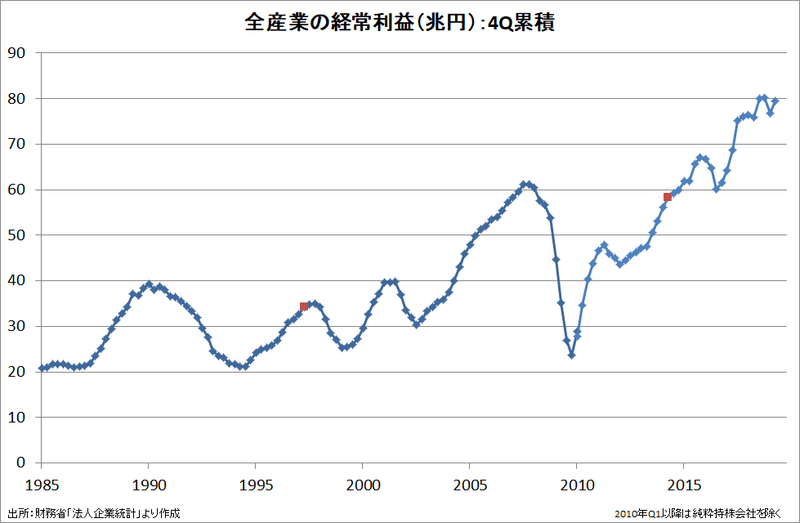

For example, a recession occurred after the first consumption tax hike in April 1997.

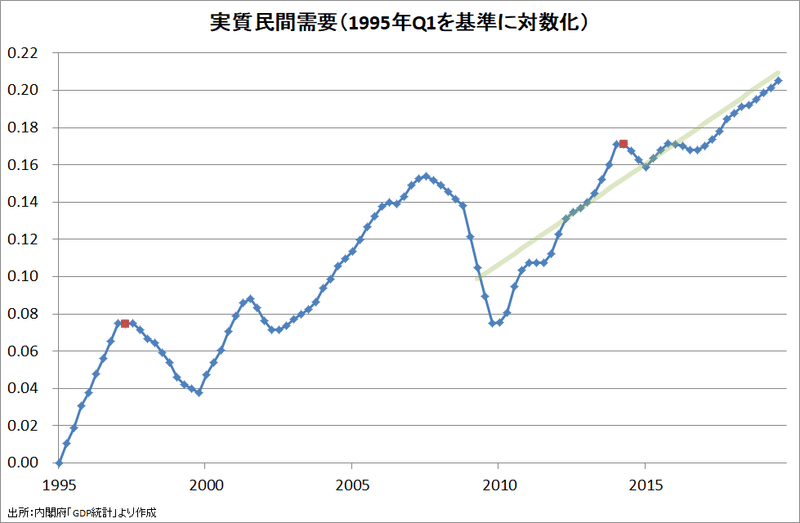

完全失業率と企業利益が1997年と2014年で正反対に動いていることから、消費税率引き上げの景気悪化効果は大きくないことがわかる。1997年の景気後退は財政引き締めではなく11月に発生した金融危機なので、同様のショックがなかった2014年は駆け込み需要の反動減だけで無難に乗り切れたのである。

2014年が景気後退ではなく駆け込み需要の反動減に過ぎないことは、前後で成長率のトレンドが変化していないことからもわかる。2016年のミニ後退は海外要因によるもので消費増税とは関係ない。

MMTの最も過激な主張は、金利による民間投資と資金需要の選別の否定、つまりは過去百数十年間の金融システムの進化の否定である。

In MMT’s view, the central bank’s job is to set a policy interest rate and leave it as it is. Zero is zero, 2 per cent is 2 per cent. It’s just a matter of setting the policy rate and leaving it at that.

We prefer a zero interest rate, given that this is the level the system will move to if the government is running continuous deficits and the central bank doesn’t conduct open market operations or set a support rate on excess reserves.

こちら(⇩)はスウェーデンの中央銀行Riksbankの『350年史』からだが、19世紀半ばまでは、今で言うところの貸し剥がしのような経済合理的ではない手段によってマネーストックをコントロールしていた。それが金利によって借り手に優先順位をつける合理的な仕組みへと進化したのである。

In this way the so-called “strangulation system” was introduced. The Riksbank conducted extensive lending directly to individuals and companies. To reduce the volume of outstanding banknotes, the Riksbank quite simply gave notice of termination of outstanding loans when the silver stock fell and thus withdrew banknotes. The strangulation system created uncertainty and hampered investment in the economy. The risk of having loans terminated at short notice discouraged many.

The negative consequences of the strangulation system meant that people began to seek new ways of stabilising the value of money and the right of redemption. From the mid-19th century, an increasing number of economists began to argue in favour of the states using the interest rate to regulate the value of money. By raising the price of money, those who needed money the least would refrain from using it. Those who really needed money would be prepared to pay. In this way, the interest rate would not hit as indiscriminately as the strangulation system. The international breakthrough for this new outlook came when the editor of The Economist, Walter Bagehot. published Lombard Street in 1873. In this pamphlet on the role of the central banks, Walter Bagehot launched the modern view of rate-setting and action to take during a financial crisis. Bagehot argued that the central banks should ensure that there was always money available, even if this was expensive in a crisis. The editor of The Economist felt that all creditworthy companies would then survive, while the risk of being wiped out was much greater if credit to all was suddenly strangled.

(強調は引用者)

MMTは金融システムの進化を真っ向から否定しているわけだが、これは、ミッチェルらMMTerが「経済資源は民間の利潤追求ではなく、地球環境問題解決などの『正義』のために使われなければならない」という社会主義や総力戦体制的な思想の持ち主だからである。その大義のために、資金も事実上の割当制になる。

国家が経済をコントロールするので、中央銀行の独立性も否定される。ミッチェルは現在でも独立していない理由に「中央銀行の総裁らは政府が任命する」や「中央銀行と財務省は高レベルで情報交換している」ことを挙げているが、これは議論のすり替えで、本来の目的の「政府が放漫財政で通貨価値を毀損することを防ぐ」ことへの回答になっていない。MMTでは政府は賢明ということになっているからだが、これも歴史の教訓を無視した机上の空論と言わざるを得ない。

MMTは進歩主義なので「政府の理性」に信頼を置いているが、そこが根本的弱点でもある。政府の暴走を防ぐために、政府・中央銀行・民間(金融資本市場参加者)に力を分散してバランスを取る現行システムよりも脆くなる可能性が高い。

朝日新聞の質問

記者「財政赤字を拡大して国債残高が増えると、インフレ率と金利が高騰して経済に悪影響が及ぶのでは」

ミッチェル「20年間インフレ率は上昇していない」

記者「たった20年間のことで、いつ上昇するか誰にもわからない」

との内容のやり取りがあるが、記者がこのような質問をするのは、物事を大きな構図の中に置いて見ていないためである。

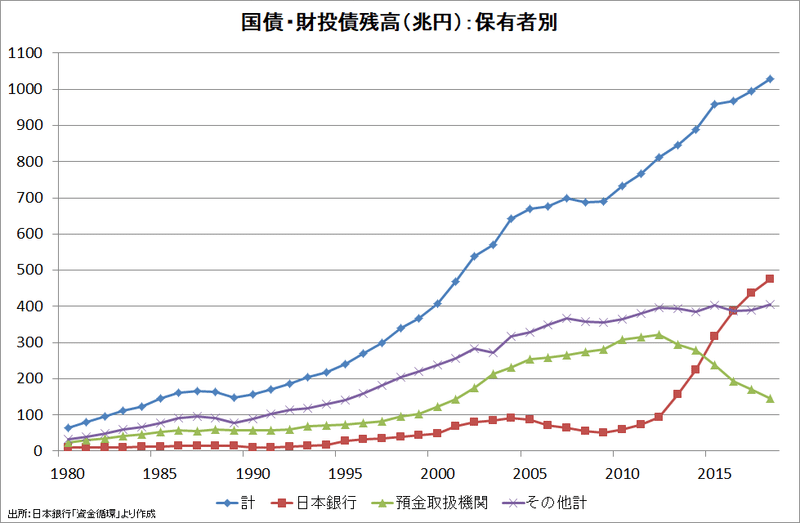

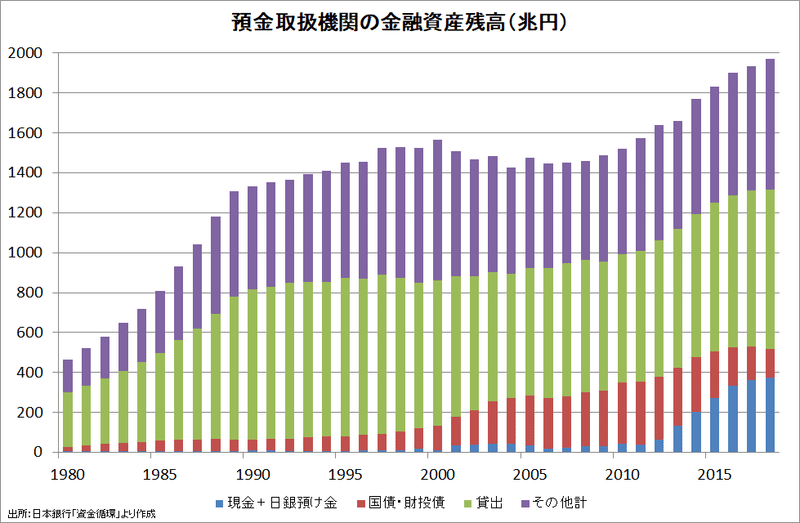

日本銀行の国債・財投債保有額は約300兆円も増えている。これがジンバブエのように、財政赤字を日銀が直接民間に資金供給して穴埋めしたのであれば、ほぼ確実に物価は高騰しただろうが、日銀がやっているのは、銀行等が保有する国債を買って代金を日銀の当座預金口座に払い込むことで、市中のマネーストックは増やさない。国債残高の増加ペースも加速していない。

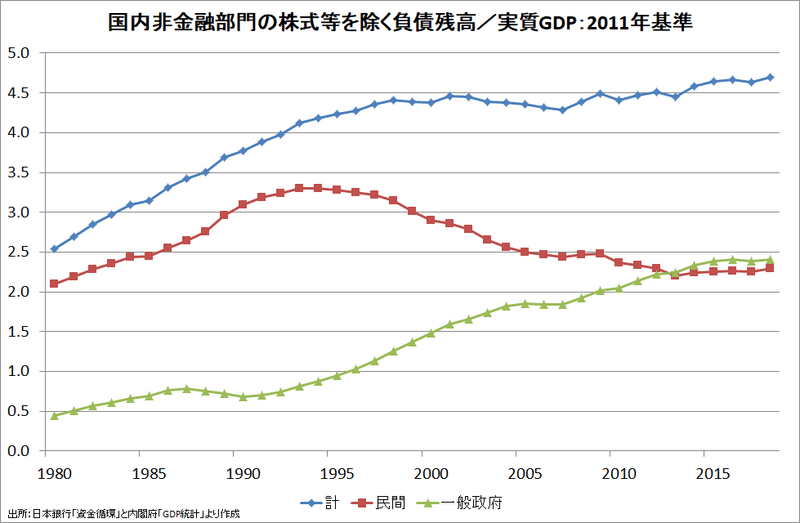

自国通貨を持つ国の政府の信用リスクは無視できるので、国債金利が上昇するのは予想インフレ率が上昇する場合になる。予想インフレ率は経済全体のマネーストックが財・サービスの生産量に比べて急増する場合に上昇すると考えられるが、政府と民間の負債合計の対実質GDP比は1990年代後半から上昇ペースが鈍ったままなので、インフレ率もゼロ近辺で推移しているわけである。民間部門も合わせて見れば、国債残高の激増がインフレ率と国債金利の高騰につながらないことは容易に理解できる。

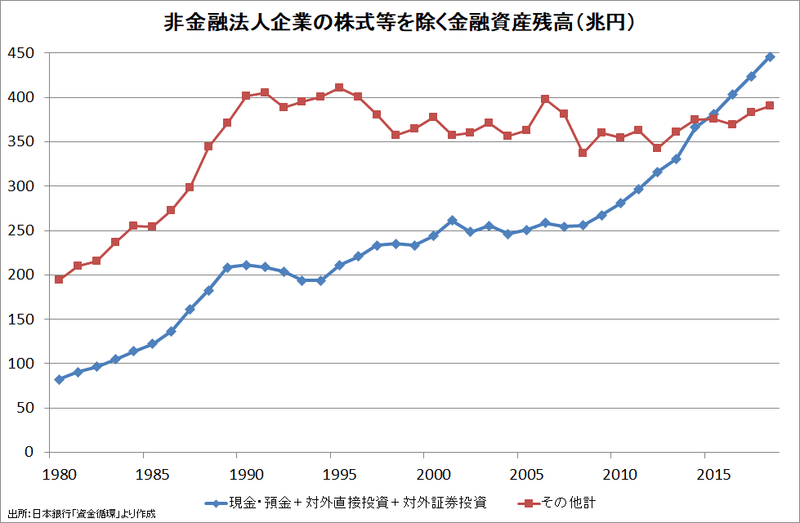

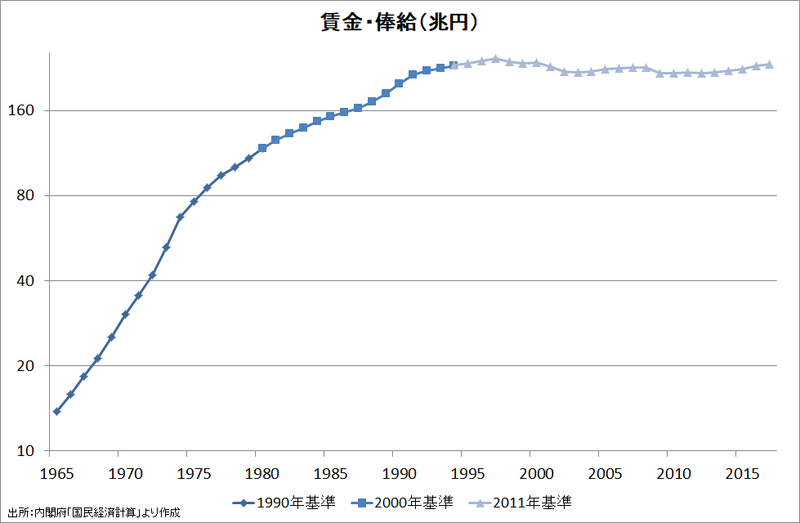

企業が国内需要につながらない現預金と対外直接投資の保有額を急増させていることや、家計消費の最大の原資の賃金・俸給が抑制されていることも、インフレ率がなかなか上昇しない原因である。

企業を支出抑制・貯蓄に走らせている要因を取り除かなければ、国民全体が実感できる景気回復は訪れないのだが、MMTの経済対策は「失業者は政府が通貨発行して最低賃金で全員雇う」「政府が必要な産業に資金を割り当てて成長を促す」などというものなので、ほとんど無力である。ミッチェルはネオリベラルを敵視しているが、日本経済の構造を変えないまま財政支出を増やしても、ネオリベラル勢力に吸い上げられるだけだろう。

この記事が気に入ったらサポートをしてみませんか?