2018年度の日本経済と構造問題

内閣府から2018年度の「国民経済計算」が公表されたので、グラフを参考に示す。

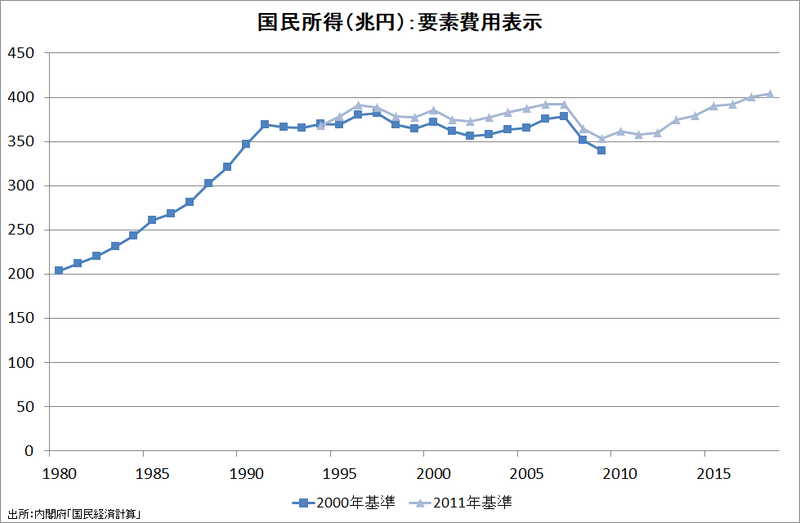

国民所得

国民所得(要素費用表示)は前年度比+0.8%の404兆円で過去最高を更新した。

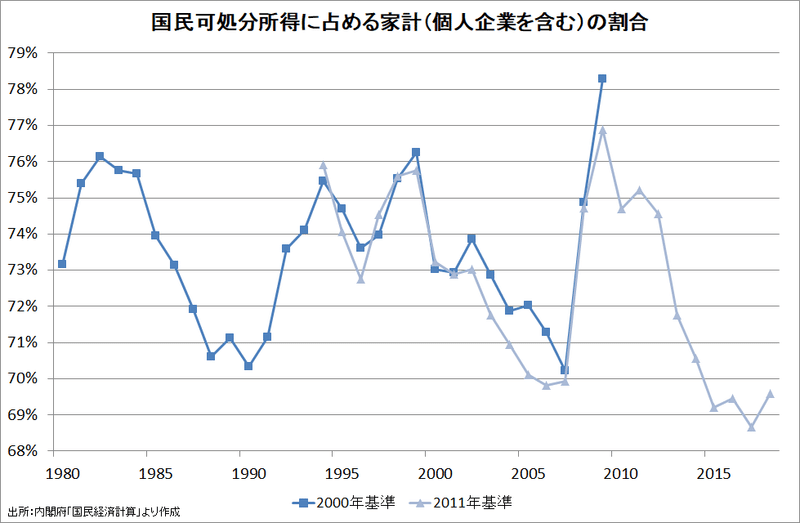

国民可処分所得に占める家計(個人企業を含む)の割合は、前年度比を上回ったものの、低水準が続いている。

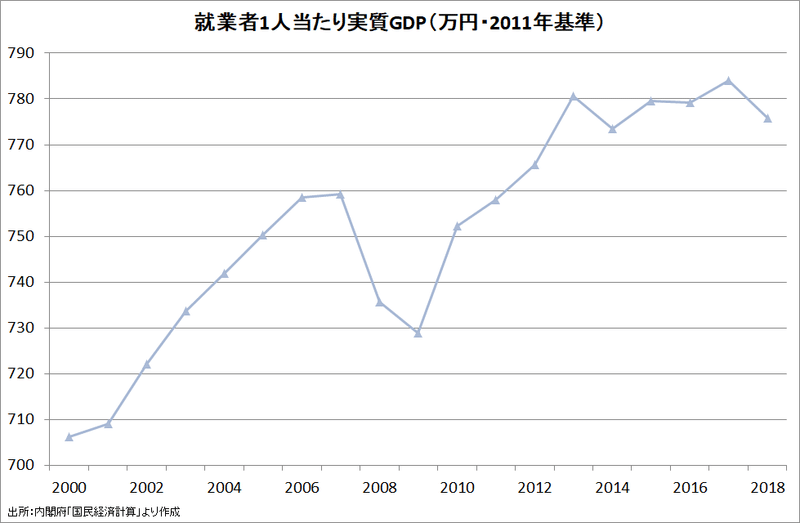

就業者1人当たり実質GDP

就業者1人当たり実質GDPは前年度比-1%で、2013年度よりも少ない。バブル崩壊、金融危機、リーマンショック後の景気後退期よりも停滞が長期化する異例の事態が続いている。

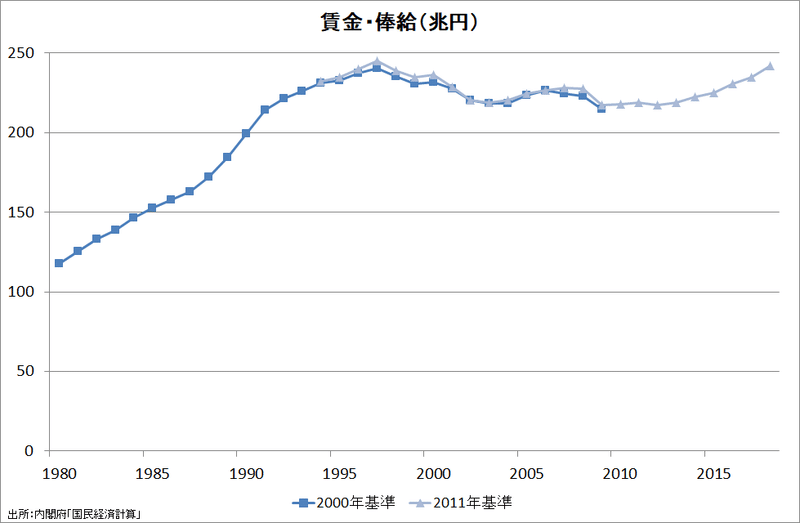

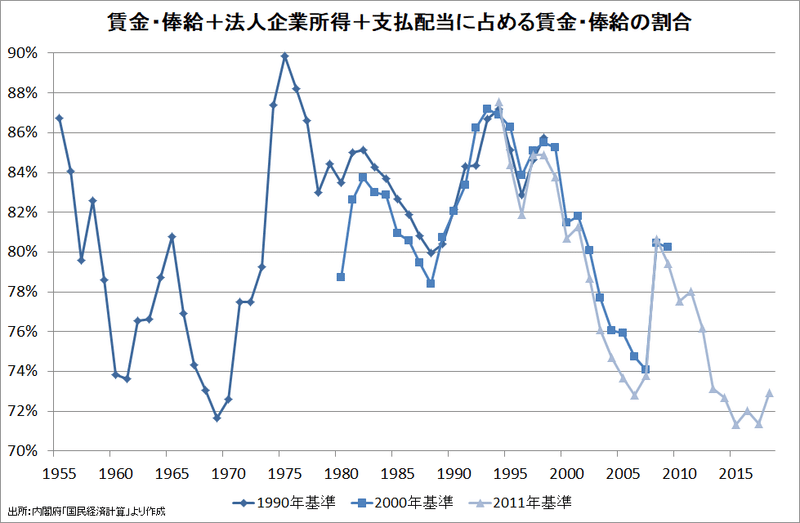

雇用者・法人企業・株主

賃金・俸給は前年度比+3.2%

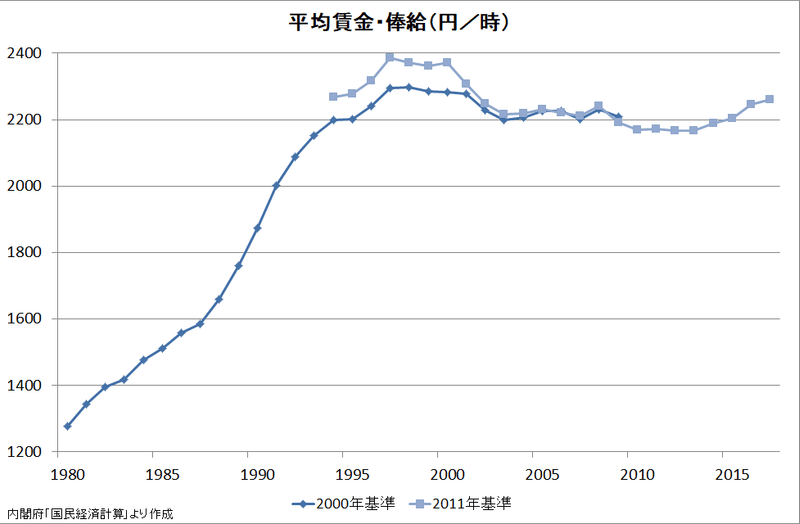

雇用者1人・1時間当たりでは前年度比+2.6%だが、依然として1997年度を3%下回っている。

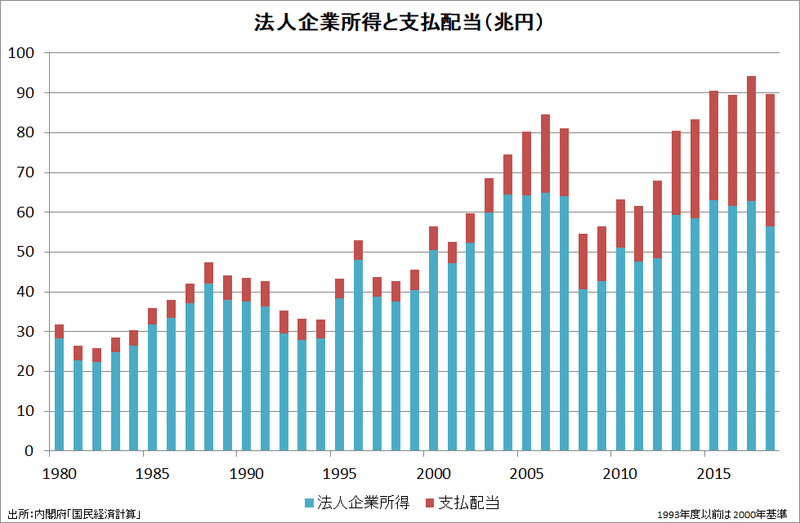

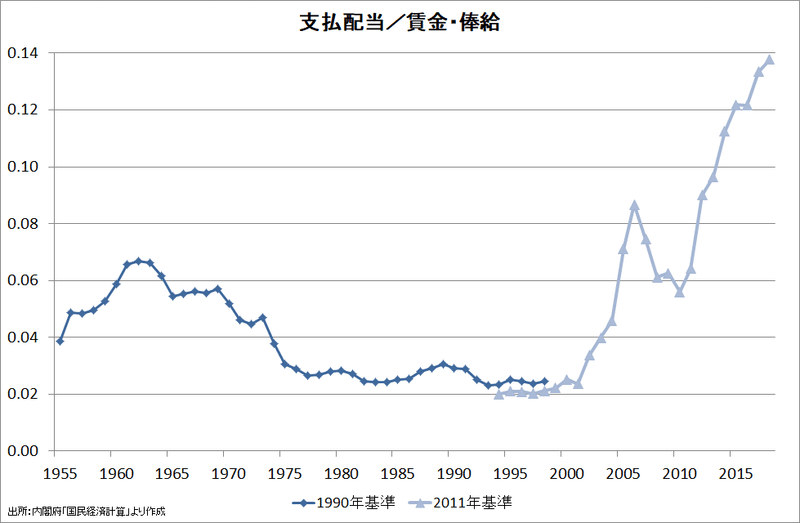

法人企業所得は減少したが支払配当は+2.0兆円

法人企業所得がバブル期を超えた1996年度と2018年度を比較すると、

賃金・俸給 +1.9兆円

法人企業所得+8.4兆円

支払配当 +28.3兆円

と、株主の勝ち・雇用者の負けが鮮明である。そこに法人税減税・消費税増税が輪を掛けている。

賃金・俸給、法人企業所得、支払配当の合計に占める賃金・俸給の割合は、依然として低水準にある。この割合が81%の水準よりも27兆円少ないことになる(税の影響などは無視)。

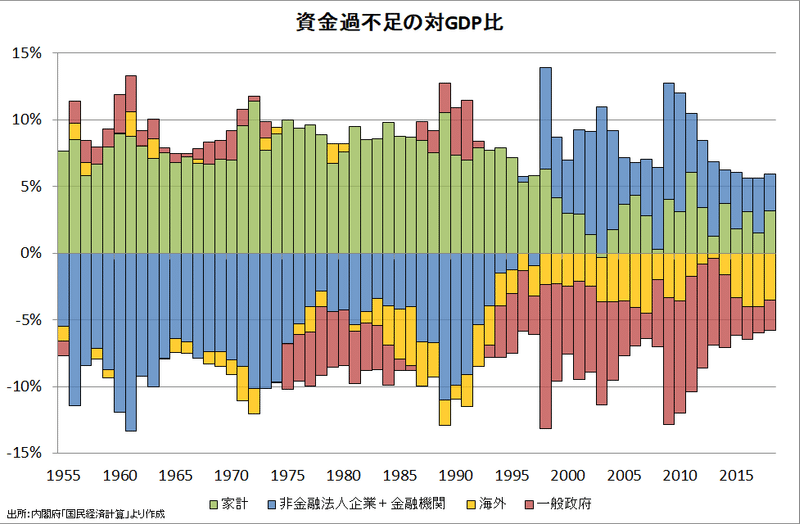

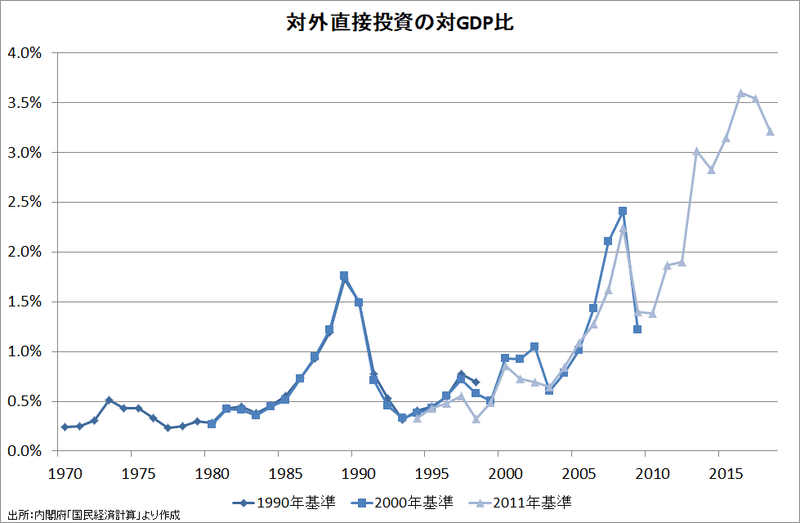

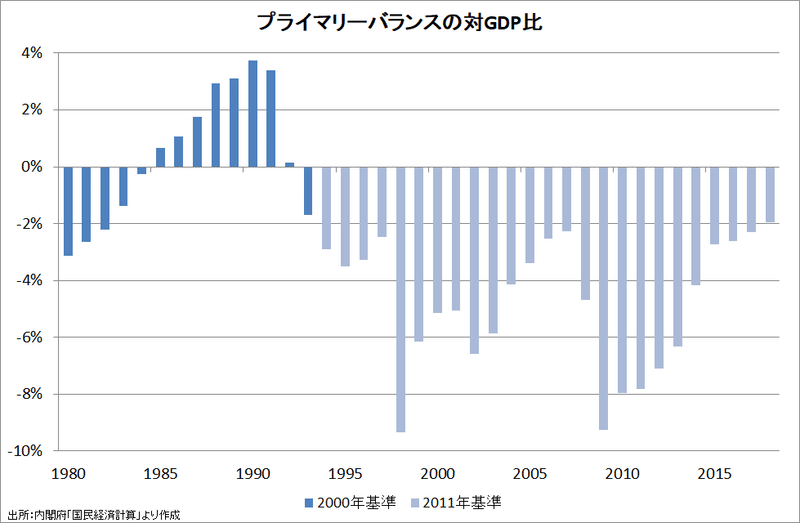

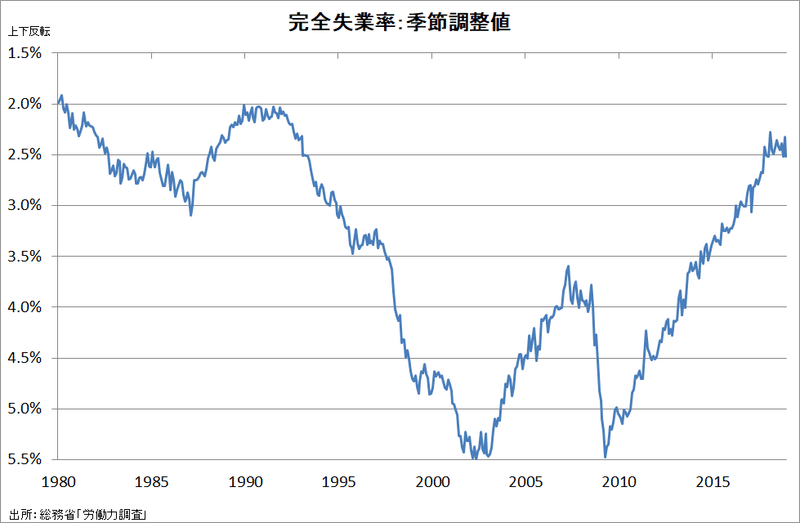

資金過不足・対外直接投資・プライマリーバランス

依然として企業部門の資金余剰が続いている。家計の悪化の主因は企業と株主の儲け過ぎであり、財政赤字が過小なことではない。

企業部門の資金余剰は主に対外直接投資と現預金によるものである。

一般政府のプライマリーバランスの赤字の対GDP比は1.9%で、1994年度以降で最小となった。

1998年度と2009年度の赤字が突出しているのは、前年度に発生した金融危機とリーマンショック(世界金融危機)のためである。2014年度以降も連続して赤字が縮小していることは、1998年度の赤字急増の原因が前年度の消費税率引き上げではないことの傍証である。

バブル期以降、プライマリーバランスと完全失業率の推移はほぼ一致していることにも注目。

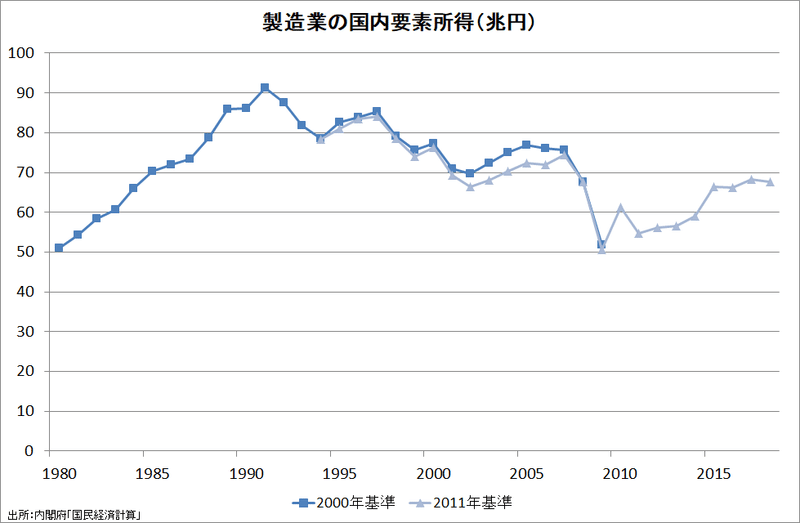

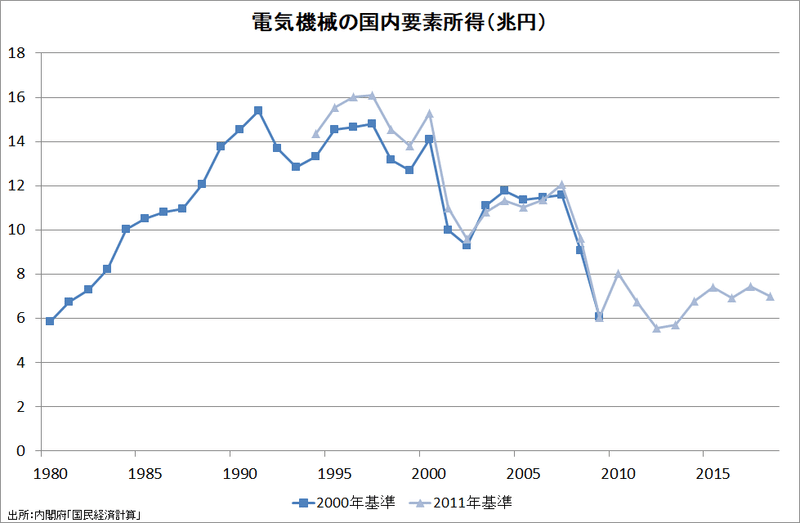

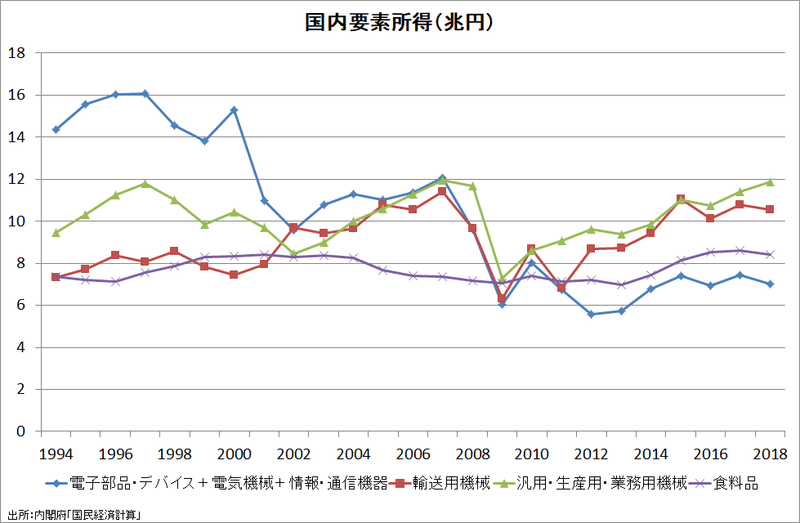

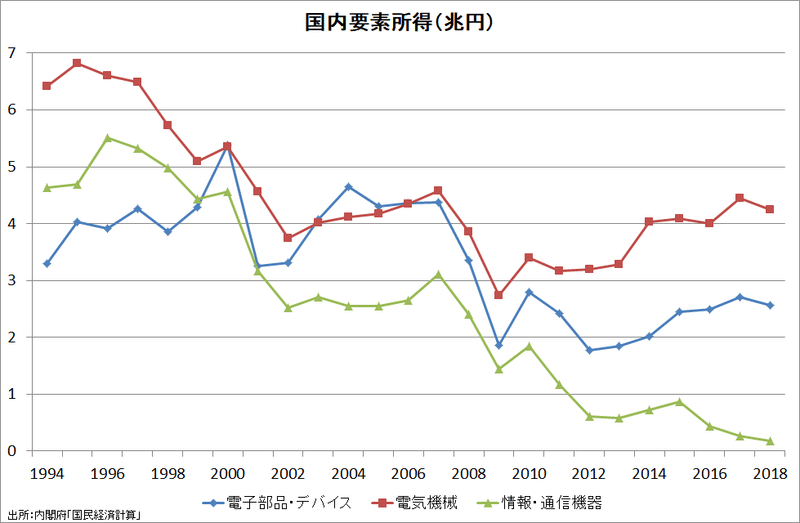

電子立国崩壊

製造業の国内要素所得は1991年度から約1/4減少している。

特に、電気機械の減少は著しい。

(2011年基準は電子部品・デバイス、電気機械、情報・通信機器の合計)

情報・通信機器は消滅寸前に。

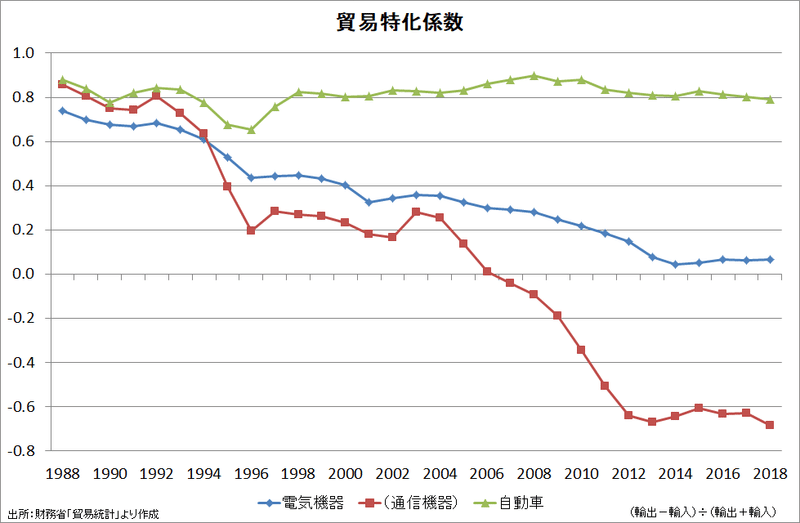

輸出競争力を示す貿易特化係数も劇的に低下している。

自動車と並ぶリーディング産業だった電機・電子産業が情報通信革命でさらに成長するどころか、国際競争力を失ってしまったことが、日本の経済力低下の主因の一つになっている。「電子立国」の瓦解の原因が1997年の消費税率引き上げではないことからも、拡張的財政政策では日本経済の地盤沈下を止められないことがわかる。

生産額は10年で半減、日本の電子産業凋落の真相 http://t.co/PkHj52PEFs

— 日本経済新聞 電子版 (@nikkei) July 14, 2014

『電子立国は、なぜ凋落したか』西村吉雄著 - 新刊書評: 電子産業の国内生産金額は、いまや2000年ピーク時の半分以下まで落ち込んでいる。この危機的な状況を打開する方法はあるのだろうか。 http://t.co/9TUw0vnSBl

— PRESIDENT Online (@Pre_Online) October 5, 2014

日本経済の構造的問題は、

株主への過大な分配→家計の購買力不足→経済の好循環が停止

企業投資の海外流出(資本が吸い出される)

テクノロジー分野の成長産業の不在

ということになる。「人口減少→成長率低下」の予言の自己成就が、グローバリゼーションと株主重視経営(金融資本主義)によって加速されているとも言える。

この記事が気に入ったらサポートをしてみませんか?