国債発行とmoney creation

何度か書いている内容なので、既読で飽きている人はスルーしてもらいたい。要点は以下の通り。

新発国債を⑴銀行以外の民間経済主体が引き受ける場合は民間部門の銀行預金が取引銀行の中銀預金と両建てで減少するが、⑵銀行が引き受ける場合は減少しない。このことは、⑵では銀行の対政府与信によって取引には表れないヴァーチャルな預金のcreationが生じていることを意味する(故に±0)。財政支出後の民間部門の預金量が⑵と⑴で異なるのは、国債消化時の預金のcreationの有無のため。

ネット反緊縮派のecho chamberで国債発行とmoney creation(信用創造)についておかしな理解が広まっているようなので検証する。

「政府が国債発行して資金調達→調達額の全額を物品購入の財政支出に充てる」ケースについて考える。中央銀行が発行するマネーは金融機関と政府の預金と市中の現金の二種類に大別されるが、合わせてCBM(central bank money)と表記する。✚の左右は資産と負債、上下は増加と減少を表す。

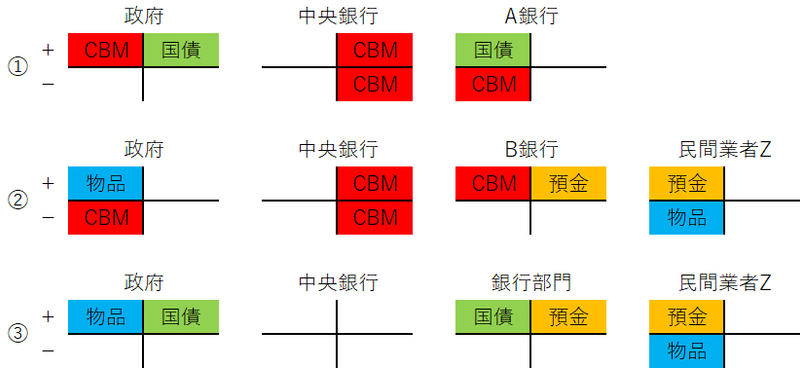

ケースⅠ

①国債をA銀行が引き受ける。中央銀行内部でCBMがA銀行の口座から政府預金口座(国庫)に移る。

②政府が財政支出の一環として民間業者Zから物品を購入する。中央銀行内部でCBMが政府預金口座からB銀行(Zの取引銀行)の口座に移る。

①+②→③で、国債発行=財政支出の分だけ市中の銀行預金が増えている。

増えた銀行預金は②でB銀行がcreateしたように見えるかもしれないがそうではない。A銀行が国債を引き受けるとはA銀行が政府に信用供与することなので、預金をcreateしたのはA銀行である。そのことは、国債を銀行(正確には預金取扱機関)以外が引き受ける場合を見ればわかる。

国債発行による財政支出が預金通貨の創造につながるかどうかは、国債の最終的な消化形態によっても変わってくるわけでありまして、国債が個人や投資家に、最終投資家に消化されれば、それは預金の創造にはつながらないわけでありますけれども、銀行が保有している分について申し上げますと、それは信用創造を通じて預金が増加するという格好になります。

決済性預金口座というものを提供している銀行だけが、その与信行動により、自ら貸出と預金を同時に創り出すことができるわけであります。

ケースⅡ

④政府が発行した国債を生命保険会社が引き受ける。中央銀行内部でCBMが生保の取引銀行のA銀行の口座から政府預金口座に移る。

⑤は②と同じ。

④+⑤→⑥だが、生保の預金がZに移っただけで、市中の銀行預金は増えていない。銀行部門は資金移動を仲介しただけで、新たにmoney creationしていない。

政府支出を受けてB銀行がmoney creationしているのであれば、ケースⅡでも市中の銀行預金が増えるはずだか増えていない。

Echo chamberに集う反緊縮派は、ケースⅡを個人向け国債に限定することで「政府が国債発行して財政支出すると市中の銀行預金が増える」こと(財政支出によるmoney creation)の反例から除外しようとしているが、保険会社や年金基金なども国債の主要な引き受け手なので、そのようなごまかしは通用しない。個人向け国債は例外というのも説明になっていない。

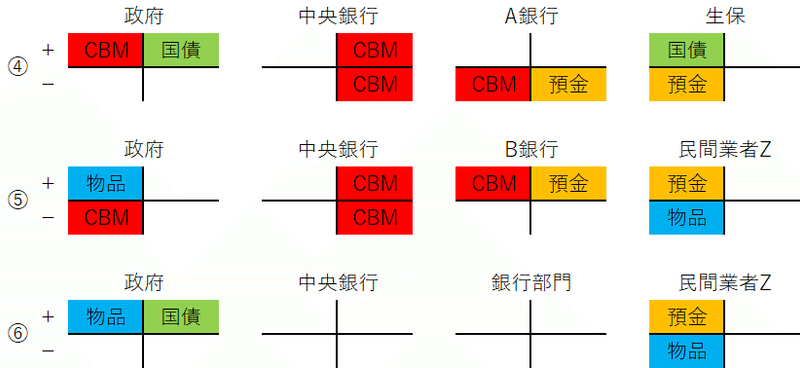

ケースⅢ

住宅購入者αがA銀行から借り入れて住宅販売会社βに代金を支払うとする。

⑦αがA銀行から借り入れる。

⑧代金がA銀行のαの口座から出金→B銀行のβの口座に入金される。

⑦+⑧→⑨で、A銀行がαに貸すことでcreateされた預金がβのB銀行の口座に移っている。

借入が支払とセットになっている場合は、⑦⑧のプロセスが短縮されていきなり⑨が現出する。⑨だけを見ればB銀行がβの預金をcreateしたようだが、そうではなく、A銀行がcreateした預金が移ったものである。

How money is created by the central bank and the banking system https://t.co/iWQOPAbiRO

— Swiss National Bank (@SNB_BNS_en) January 16, 2018

As a rule, borrowers will immediately use their new deposit to acquire the goods or services for which they requested and received the loan. They thereby trigger a payment that reduces their deposits while increasing the deposits on the payment recipient’s account. By far the most common form of loan in Switzerland is a mortgage. When a mortgage is taken out for the purchase of a house or an apartment, the deposit does not normally even appear on the borrower’s account, since the bank remits the loan amount directly to the seller of the house or apartment in exchange for the mortgage certificate.

再びケースⅠ

⑨が「A銀行のmoney creation」と「B銀行への送金」の合成であるように、①も「A銀行のmoney creation」と「中央銀行への送金」が合成されたものだとすれば、ケースⅠでは銀行預金が増えるがケースⅡでは増えないことが説明できる。

このことは、第一次世界大戦時のアメリカのように、政府が市中銀行にも口座を設けている制度では理解しやすい。

Originally, TTL accounts at commercial banks were called Liberty Loan accounts. Created by Congress in 1917 in the Liberty Loan Act, these accounts facilitated the issuance of Treasury securities (Liberty bonds) to finance government expenditures during World War Ⅰ. Proceeds of the sale of Liberty bonds were deposited in Liberty Loan accounts at commercial banks instead of in the Treasury’s account at the Federal Reserve Banks. Thus, the deposits used to pay for the bonds remained in the banking system until spent by the government.

("TTL Note Accounts and the Money Supply Process", セントルイス連銀レビュー1979年10月より)

現代の標準的な通貨制度

現代の標準的な通貨制度は、

◆市中のマネーストックは市中銀行が預金のcreationによって増やす。

◆中央銀行は銀行預金を動かす手段としてCBMを供給する(→中央銀行はマネーストックを増減させない)。

仕組みになっているので、CBMが決済で移動する際には銀行預金も一緒に移動している。

中央銀行は政府に直に信用供与しないので、徴税や国債発行によって政府預金口座にCBMが入金されることは、実質的に銀行預金が民間から政府に移動することを意味する。逆に、財政支出によって政府預金口座からCBMが出金されることは、実質的に銀行預金が政府から民間に移動することを意味する。

個人が銀行口座から現金を引き出すことが「中央銀行からの借入」を意味しないように、政府が国債発行によってCBMを調達することも「中央銀行からの借入」や「統合政府による通貨発行」を意味しない。現行制度では政府はマネーのissuerではなくuserである。

続編

国債を市中銀行が引受けた場合には、銀行の対政府信用創造が行われるわけで、その時点で財政揚げ(=MS減)とはならない。そして政府はこれによって調達したオカネを、目的に応じて民間向けに支出し、これが個人・企業の預金となって銀行に入ってくる(財政払い超)。この結果、通算すると、MS総量は市中銀行の国債引受け分だけ増えることになる。これが個人・企業等非銀行による国債引受けのケースとの決定的な違い。

(強調は引用者)

この記事が気に入ったらサポートをしてみませんか?