MMTの教祖ミッチェルのデタラメ日本経済分析

MMTの教祖ビル・ミッチェルがまた日本経済に関して無知をさらけ出した記事を書いていたので、また指摘することにする。以前の記事と重なる内容になることをお断りしておく。

Tuesday's blog entry (03/12) is now posted (18:52 EAST) - Q&A Japan style - Part 5a - https://t.co/ylT6oAqfMs

— Bill Mitchell (@billy_blog) December 3, 2019

前編では1972年の調整インフレ論に言及しているが、これは1998年にクルーグマンが"It's Baaack"で提唱した"managed inflation"とは全く別物であり、なぜ取り上げているのか意味不明である。

クルーグマンへの批判も的外れである。

Krugman also claimed that QE-type bond purchases would help stimulate the desired inflation.

This is clearly a loanable funds type of argument (the real interest rate issue) with Quantity Theory overtones (the inflation from QE).

クルーグマンのロジックは、国民はマネタリーベース・マネーストック・物価の比例関係が長期的には成立することを知っているので、中央銀行がインフレ率ではなくマネタリーベースを例えば2倍にすることにコミットすれば、国民は物価が遅かれ早かれ2倍になると予想する→滞っていた消費・投資が活発化する→予想の自己実現的にインフレ率が上昇する、という予想に働きかけることがポイントで、単なるloanable fundsモデルのQuantity Theoryではない。

(現実には国民はマネタリーベース・マネーストック・物価の関係など意識していないので、クルーグマンが提唱したインフレターゲット+量的緩和は空振りに終わってしまった。)

後編では、1997年の景気後退について相変わらず出鱈目な分析を繰り返している。

Thursday's blog entry (05/12) is now posted (18:24 EAST) - Q&A Japan style - Part 5b - https://t.co/LWeQuF4vbq

— Bill Mitchell (@billy_blog) December 5, 2019

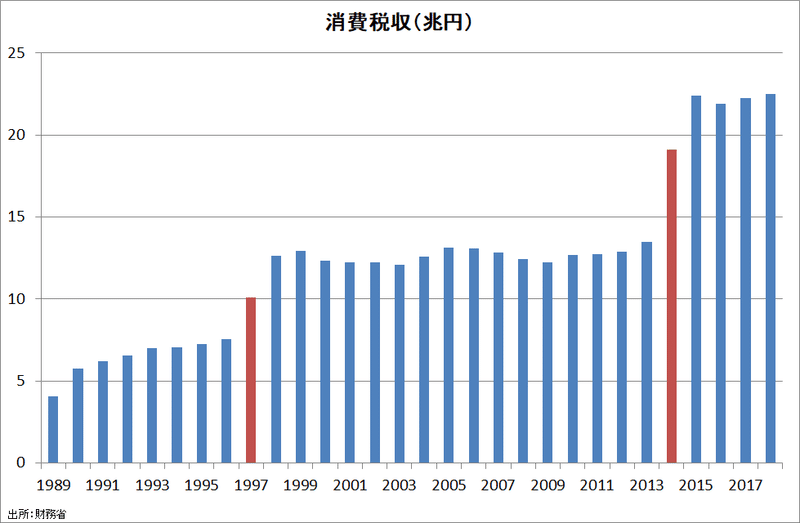

These characters correctly understood that the in the period after the first consumption tax hike (May 1997), the Japanese economy went into a recession that lasted for six quarters (from December-quarter 1997 to the March-quarter 1999) and then struggled to resume growth for the rest of 1999.

The May 1997 consumption tax hike caused an almost immediate reaction in real private consumption expenditure, which fell by 0.66 per cent in the June-quarter 1997 – a substantial immediate response.

Similarly, as would be expected, as the collapse in consumption expenditure created excess capacity, business investment also fell sharply as a generalised pessimism set in.

事実関係では、

消費税率引き上げは5月ではなく4月

実質GDPの前年同期比マイナスは6Q連続ではなく7Q連続

消費税率引き上げを推進したのは"conservative economists"ではなく大蔵省

が誤りで、住宅投資が持続不能な高水準だったことも考慮されていないが、

何よりも、消費税率引き上げ→消費減少→需給ギャップ拡大→設備投資減少、の解釈が致命的である。

GDPと民間需要の連続マイナスが始まったのが消費税率が引き上げられた4-6月期ではなく10-12月期なのは、11月に発生した金融危機が金融機関の貸し渋り(→信用収縮)と企業の債務・設備・雇用の「3つの過剰」解消(→縮小均衡)へと波及したためである。世界大不況の引き金となった2008年9月のリーマンショックの日本版であり、消費税率引き上げなどとは比べ物にならないほど大きなショックだった。事実、1997年度よりも増税額が大きかった2014年度には深刻な景気後退は起きていない。これらのことを知らないミッチェルの日本経済分析には何の価値もない。ミッチェルと交流がある日本のエコノミストたちは誰も指摘していないのか。

(赤マーカーは1997年11月。このdeleveragingがデフレの主因。)

ミッチェルは「政府が国債を発行して資金調達する」という形式を嫌い、中央銀行が直接民間に資金供給するジンバブエ方式を推奨している。国債保有者にインカムゲインかそれに代わるキャピタルゲインを与えることは"corporate welfare"だという。

My preference is clearly for the government not to issue debt to match any deficit spending. It is unnecessary and amounts to corporate welfare.

But, equally, I resent handing out capital gains to bond holders (which makes the corporate welfare even more advantageous) and absorbs the risk of holding the bonds within the government sector.

しかし、国債の利息はインフレによる通貨価値の減価分(≒インフレ税)を補償するものなので、ミッチェルはインフレ税支持者ということになる。政府の利払いの多くが最終的に富裕層の懐に入って経済格差を拡大させるとしても、それは再分配政策で是正するべきことであって、利払い廃止は論理の飛躍である。

ジンバブエのような中央銀行による民間への資金供給が世界標準になっていないのは、放漫財政を牽制する外部の力が存在しないため、悪性インフレを招く危険性が高いためである。MMTでは政府はインフレが昂進しないように賢明に経済運営するとされているが、そうは問屋が卸さないというのが歴史の教訓である。MMTは現実認識が誤っているだけでなく、政策論も机上の空論である。

クルーグマン以降、日本のエコノミストたちは白人学者のいい加減な「論」の受け売りに終始して、自分の頭で考えることを放棄したようである。日本の自立を唱えるナショナリスト論者までが白人崇拝をしているのも情けないとしか言いようがない。

この記事が気に入ったらサポートをしてみませんか?