日本銀行の保有ETFの含み損

日本銀行の保有ETFが含み損を抱えたことは、ETFの買い入れそのものが不適当であることを示している。

保有ETFの損益分岐点、1万9500円程度の可能性=黒田日銀総裁 https://t.co/SvhL6JtFEe

— ロイター (@ReutersJapan) March 10, 2020

中央銀行の主な業務は銀行間決済に用いられる当座預金の需給と金利を調節することであり、保有者にとっては無リスク資産になる中銀当座預金の裏付け資産は無リスク・低リスク資産にすることが望ましい。価格変動が大きく、金利操作の対象にはならない株式は調節の手段としては適当ではない。

もっとも、株安の放置が金融システムの安定を損なう場合には、株式の買い支えは正当化される。例えば、アジア通貨危機の最中の1998年の香港では、ヘッジファンドがカレンシーボード制を崩壊させるために外国為替市場と株式市場で同時に売り浴びせた"double play"に、香港金融管理局は意表を突く株式市場介入で対抗し、撃退した。

Hong Kong Monetary Authority's 1997 currency war against hedge funds was `complete panic’ https://t.co/flrup0jXRB

— SCMP News (@SCMPNews) April 21, 2018

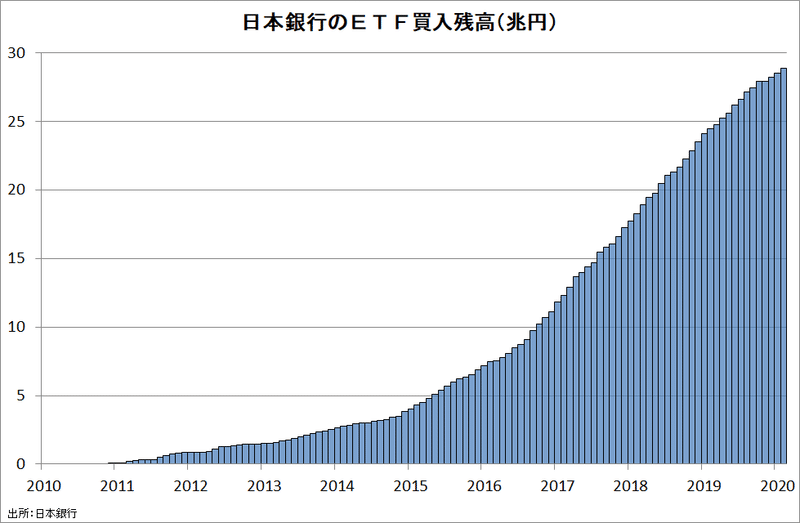

日本銀行のETF買入は2010年11月5日の政策委員会・金融政策決定会合で「短期金利の低下余地が限界的となっている状況を踏まえ、金融緩和を一段と強力に推進するために、リスク・プレミアムの縮小を促す観点から」導入されたが、当時は世界大不況からの回復途上で、日経平均株価も9000円台に低迷していたので、正当化できないことはない。

しかし、2013年4月4日の量的・質的金融緩和の導入時点では、金融・資本市場のマインドは大幅に好転しており、ETF買入を通じてリスクプレミアムを縮小させる意義は失われていた。

資産価格のプレミアムに働きかける観点から、ETFおよびJ-REITの保有残高が、それぞれ年間約1兆円、年間約300億円に相当するペースで増加するよう買入れを行う。

その後のさらに株価が上昇した局面でETF買入を増やしたことは、中央銀行の役目を逸脱していると言わざるを得ない。

安倍首相は2013年9月25日にニューヨーク証券取引所でこのように(⇩)スピーチしたが、日銀のETF買入は「ウォール街の皆様」を儲けさせるためのPKO(Price Keeping Operation)やPLO(Price Lifting Operation)と言われても仕方がないだろう。

今日は、皆さんに、「日本がもう一度儲かる国になる」、23年の時を経てゴードンが金融界にカムバックしたように、「Japan is back」だということをお話しするためにやってきました。

ゴードン・ゲッコー風に申し上げれば、世界経済回復のためには、3語で十分です。

「Buy my Abenomics」

ウォール街の皆様は、常に世界の半歩先を行く。ですから、今がチャンスです。

この記事が気に入ったらサポートをしてみませんか?