反緊縮派の変なグラフを検証

1月22日に日経チャンネルでWEB配信された「日経ビジネスイノベーションフォーラム 現代貨幣理論とコロナ危機」を視聴したが、島倉原の素人レベル感が目立っていたので特に三点について取り上げる。

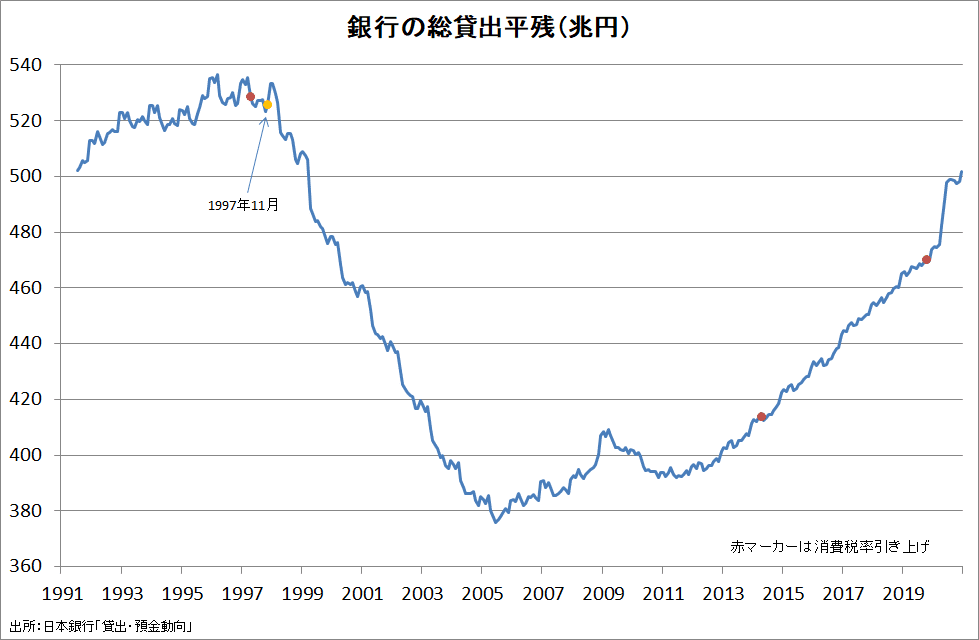

一点目はこのグラフで、金融は十二分に緩和している→緊縮財政こそが長期停滞(デフレ)の真の原因、という分析だが、重要な要因が考慮されていない。

「1997年、財政構造改革法&消費税5%増税」とあるが、1997年を日本経済の転換点にしたのは4月の消費税率引き上げではなく、11月に発生した金融危機である。大手金融機関の相次ぐ経営破綻、それに続く企業リストラと不良債権処理の本格化、その結果としてのバランスシート不況を無視して、長期停滞とデフレを語ることはできない。

20年前の金融危機の一幕。取材記者としての回想録です。古いメモ帳をいっぱい引っ張り出してきて書きました。https://t.co/MBCnPfsW2i

— 原真人 (@makotoha) January 28, 2019

「緊縮財政」と強調していたが、1996年度→1997年度のプライマリーバランスの変化幅は+4.2兆円(対GDP比+0.8%ポイント)に過ぎず、その後も赤字が続いている。

プライマリーバランスの改善が完全失業率の低下に対応していることからも(→景気変動の原因というより結果)、緊縮財政が長期停滞の真の原因とは言い切れない。

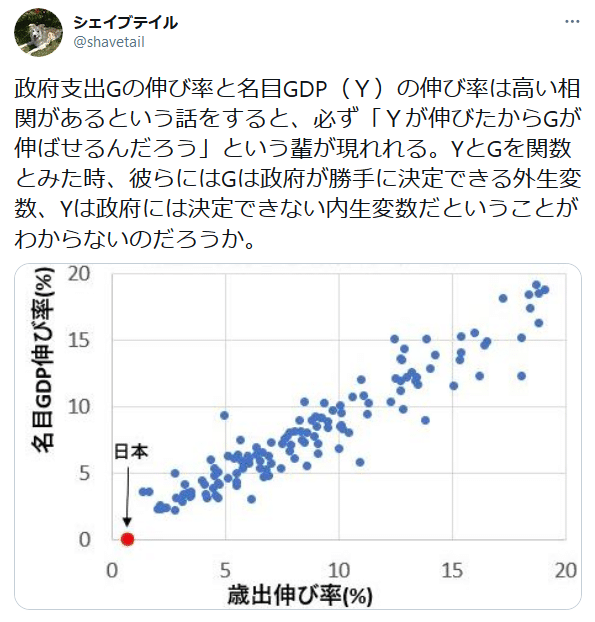

二点目は反緊縮派がよく持ち出すグラフで、島倉も「財政支出伸び率→経済成長率の因果関係を導き出すことはできない」と断ってはいたものの、結局は「緊縮財政こそが長期停滞(デフレ)の真の原因」の根拠にしている。

しかし、税収と名目GDPからも同じようなグラフが作成できるので、日本は「もっと増税していればもっと経済成長できたはず」とも言えてしまう。

島倉のグラフが無意味であることは過去記事で検証済みだが、このようなグラフを持ち出すこと自体が経済についての基礎知識の不足を露呈している。

三点目がこのグラフで、配信では触れなかったので何を伝えたかったのかはっきりしないが、

スライド番号4の

財政赤字とは、「民間企業の過剰貯蓄(過少投資)=デフレ圧力」の結果指標である

と合わせると、流動性選好の強まりが民間企業の過剰貯蓄(過少投資)の原因ではない→緊縮財政こそが長期停滞(デフレ)の真の原因、と強調したかったのではないかと推測される。

しかしこのグラフには問題がある。

日本銀行の資金循環統計は1993SNAから2008SNAへの変更によって非連続になっている。島倉のグラフで民間非金融法人企業が現金保有を減らしているように見えるのはそのためである(特殊法人改革の影響もある)。

企業の流動性選好の強さを現金保有額だけで判断するのも適切ではない。流動性預金を合算すると、減るどころかどんどん増えている。

対GDP比でもデフレが本格化した1990年代末から急上昇している。

企業の流動性の増加は、目標利益率と予想成長率の乖離を反映している。

利益率は高度成長期の水準に上昇しているが、

予想成長率は1%前後で推移している。

設備投資は予想成長率に左右されるので、大幅増の利益に設備投資が追随せず、結果として現預金が蓄積されていく。これによる有効需要の慢性的不足が長期停滞ということになる。

財政再建路線が予想成長率低下の一因になっていることは確実だが、積極財政に転換したとしても、予想成長率が大幅に高まって設備投資がバブル期や高度成長期のように活発化する可能性はゼロに等しい。実質成長率の低下は主に人口減少等の経済社会の構造変化を反映したものなので、財政政策による引き上げは限定的なものにならざるを得ないからである。

企業行動の劇的な変化からは、2002年頃にバランスシート不況が終わった後も続く長期停滞の原因は、緊縮財政ではなく企業の目標利益率の異常な上昇と見るのが妥当と判断できる。これは株式市場や企業ファイナンスに詳しい実務派が唱える説である。

言葉は悪いが、島倉は素人が統計数値の意味や経済のメカニズムをよく理解しないまま作ったグラフから頓珍漢なインプリケーションを読み取っているとしか言いようがない。反緊縮派は島倉グラフの使用を止めた方がよい。

この記事が気に入ったらサポートをしてみませんか?