銀行の信用創造/MMTの国債廃止論

マネーに関する記事を三つまとめて取り上げる。

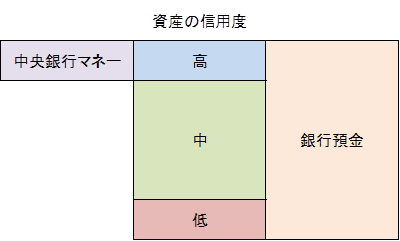

銀行は無から預金を創造しているのか

銀行がバランスシートを両建てで拡大させる信用創造では、預金は無(out of thin air, ex nihilo)から創られるのではなく、資産から創られるという内容である。

Banks do not create money out of thin air https://t.co/UYOyJwT1gO

— VoxEU (@voxeu) December 14, 2019

When banks create money, they do so not out of thin air, they create money out of assets – and assets are far from nothing.

Has money appeared magically out of thin air? No. Pontus has created an IOU that is treated like money by third parties out of Lukas’ repayment capacity, which is equal to a stream of repayments in the future. A stream of repayments is the same as a stream of dividends, so the money Pontus created was out of an asset.

これはある意味では正しいが、単なる言葉遣いの問題に過ぎないとも言える。

自己資本規制などのルールを別にすると、銀行は無から預金を創造して貸し出せる。しかし、貸出先に十分な担保や返済能力が無ければ不良債権化してしまうので、現実的にはそのような相手には貸し出せない。つまり、後先考えなければ無から預金を創造できるが、健全経営をするのであれば「資産」と引き換えでなければ創造できない、ということである。

これは中央銀行も同じで、高信用度の資産を担保にとって銀行に貸すか、市場から買い入れて中央銀行マネーを供給する。商業銀行マネーから信用リスクを除去した「上澄み」のようなものである。

Endnote [2]には矛盾がある。この部分では商業銀行の預金創造は中央銀行の準備預金の保有額に制約されているとしているが、

For one thing, the lending activity of any individual bank, and hence money creation, is limited by its holdings of central bank reserves, since when the borrower uses the newly obtained funds to make a payment to a seller with an account at a different bank, the borrower’s bank will frequently have to use reserves to settle this transaction.

続く部分では、政策金利に影響されるとしている。

For example, the federal funds rate in the US or the Bank Rate in the UK, the primary instruments of the Federal Reserve and the Bank of England, respectively, influence the costs banks face in acquiring reserves as well as the demand for credit coming from households and businesses.

実際には、中央銀行は銀行が決済に必要とする準備預金は供給するので、量では制約していない。銀行の貸出と借入需要に影響するのは準備預金の量ではなく調達コストである。

この記事からは離れるが、マネーについて誤解している人は、

①中央銀行がマネーの「素」のmonetary baseを製造して商業銀行に供給する

②商業銀行がMBを有限個コピーして貸し出したものがmoney stock

③中央銀行のMB供給量が増えれば市中のMSも増える

とイメージしているようだが、そうではなく、

❶商業銀行は自由にマネーを製造して貸し出す

❷貸し出したマネーの一部は中央銀行マネーとの交換を要求される→市中や短期金融市場、中央銀行から調達する

❸中央銀行マネーの調達コストが貸出金利に転嫁される→借入需要と貸出態度が変化する→MSが変化する

仕組みになっている。因果関係は

借入需要が増える→銀行貸出が増える→MSが増える→MBが増える

であってMB→MSではない。MSを増やすのであれば、

政策金利引き下げ→短期金融市場金利低下→貸出金利低下→借入需要増大

となる。

How money is created by the central bank and the banking system https://t.co/iWQOPAbiRO

— Swiss National Bank (@SNB_BNS_en) January 16, 2018

What also needs to be pointed out is that the impetus for credit and money creation comes not from the banks, but from their customers. A bank sets the conditions and must be able to transact the payments that its customers want to make with their deposits. But it is the customers who decide whether or not they want to take up the bank’s offer.

政策金利をゼロにしても民間の借入が増えない状況では、MBを無理に増やしても🐷積みが増えるだけなので、政府の出番である。

MMTerの認識不足

上の記事にあるように、貸出先に返済能力があれば、銀行は(規制の範囲内で)自由に貸し出せることはMMTの発見でも何でもない。「真理を知っているのは自分たちだけ」というMMTerの思い上がりは甚だしい。

「超奇跡! MMTはジブリで分かる!」評論家・佐藤健志最新論考 | 令和の真相 https://t.co/0PU8Y0HRj9 @KKBEST_officialさんから

— KKベストセラーズ書籍編集部オフィシャル (@bestshoseki) December 15, 2019

徳間社長の発言のどこがMMTなのか?

まずは「金は銀行にいくらでもある」です。

これ(⇩)もケインズが言っていたことと同じで、MMTの専売特許ではない。

しかしこれは、経済がデフレであるかぎり、政府は負債を増やしても大いに結構、いや増やすべきだということを意味する。

政府が思い切ってカネを使う、いわゆる「積極財政」によって、経済を刺激すればいいのです。

政府主導による大規模な公債支出を強く求める。

「回復」の初期段階における主要な原動力として、租税を通じての既存所得からの単なる移転ではない、公債によって資金調達された政府支出の購買力の圧倒的な力を、私は強調したい。

日本経済が実質ベースでは他の先進国と遜色ない成長率を達成し、失業率もバブル期に迫る水準にまで低下しているにもかかわらず、家計が好景気を実感できないのは、大企業の経営方針が雇用重視から株主重視に転換して賃金抑圧を続けているためなので、積極財政では解決できない。積極財政派は現実を正しく認識していない。

MMTの国債廃止論

MMTは通貨システムのメカニズムを根本的に誤って認識してるので、国債廃止のロジックも妄想的なものになっている。

薔薇マークキャンペーン、ホームページ連載企画、

— 薔薇マークキャンペーン (@the_rose_mark) December 15, 2019

MMT通信「にゅんさん、おメールありがとうございます。」第2章

公開しました〜🐶

今回のテーマは「国債発行」です。https://t.co/U93Tvz0UHL

モズラーの言葉で「金利とは、すでにカネを持っている人へのベーシックインカムである」というのがポイントを突いています。

つまり、格差の原因にしかなっていないのです。

MMTの考えでは、国債を市場に出す(民間に対して発行する)ことは、利子がお金持ちに払われ格差拡大につながるので、違う方法を追求するべきだ。また、それはデフレ不況かどうかには関係ない、ということでした。

たとえば、日銀引き受けが無理だとしても、ケルトンの言うように長期国債や財投債を廃止して短期国債だけにするとか、民間に売るにしても外資ハゲタカ証券でなく、年金だけに発行する(これなら高金利歓迎)ことにするとか、できることはたくさんあるんです。

仮に、日本政府が国債の利払いを停止すれば、銀行や生命保険会社、年金基金等が保有する国債が不稼働資産になってしまうので、預金者や保険加入者への支払が減額されかねない。MMTerは国債保有者を「強欲なユダヤ人の金貸し」のように思っているのかもしれないが、国債を運用資産の一部とする預金や保険、年金を保有しているのは不特定多数の国民である。利払いが格差を拡大していると主張するのであれば、まずは定量的なデータを示すべきである。

通貨発行権がある政府が通貨発行を民間銀行にアウトソースして国債と引き換えに有利子で調達している重要な理由の一つは、通貨価値の減価分を補償することである。金貨や銀貨はそれ自体にインフレヘッジ機能があるが、紙幣や預金にはないので、利息を付けることで代用している。従って、利払いを停止するのであれば、インフレ率をゼロにしなければならない。インフレ時に無利子で国債発行(あるいは通貨発行)することはインフレ税を課すことに相当する。

政府が長期プロジェクトのために資金調達するのであれば、短期国債の借り換えを繰り返す事実上の変動金利調達よりも、固定金利で調達する選択肢もあった方が国債管理政策の上でも望ましい。

「利子がお金持ちに払われ格差拡大につながる」のであれば、金融所得課税と所得再分配で対応すればよい。「すでにカネを持っている人へのベーシックインカム」という意味では、給付額が利払費の6倍以上の公的年金も似たようなものだが、なぜかMMTerは問題視しない。利払費の4倍もある株式配当金をスルーするのも不可解である。

MMTerは「政府の負債は民間の資産/政府の赤字は民間の黒字→民間を豊かにするために政府は財政赤字を拡大せよ」と「民間に利息を支払うな」を同時に主張していることになる。

政府の赤字は企業の黒字(主に対外直接投資と現預金)となっており、家計には回っていないこともスルーされている(因果関係は「企業の黒字化→家計の黒字縮小と政府の赤字」だが)。

MMTも経済学にありがちな、現実を無視して極論に走る(過激化する)傾向が強まっている。

この記事が気に入ったらサポートをしてみませんか?