中野剛志の貨幣誤論①~国の財源

中野剛志が近著の『世界インフレと戦争』と『どうする財源』で通貨・財政システムについて独自研究に基づくおかしな説明を続けているので、何回かに分けて検証する。

中野剛志氏の新著「どうする財源」。それほど多い分量の本ではないにも関わらず、私及び朴勝俊先生・私の共著の3冊の本すべてから記述を引いてくれていて感謝にたえないです。引用と明記されているのは朴勝俊先生との共著「財政破綻論の誤り」からだけだけれどね。https://t.co/vBxtzCOCQf

— シェイブテイル (@shavetail) April 13, 2023

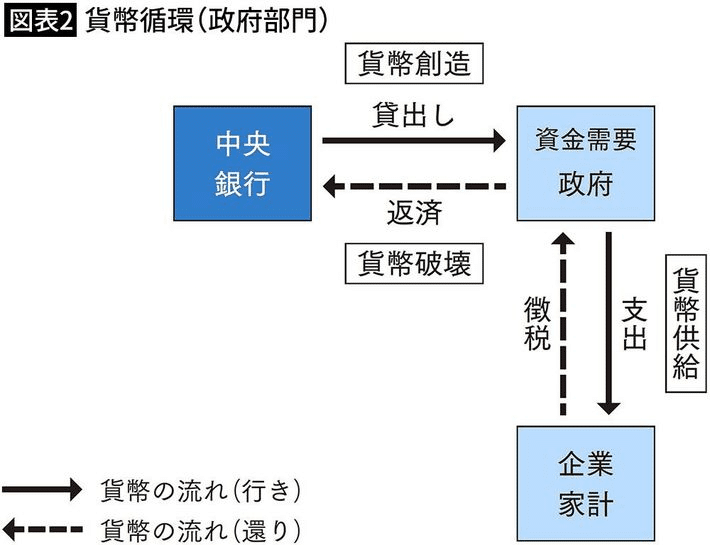

中野の根本的な誤りは、政府預金口座(国庫)が中央銀行にあること、国庫金が中央銀行が発行するマネー(現代では取引が電子化されているためデータとしてのbook moneyだが、ここでは同等の「現金」と表記する)であることを、この👇ように理解しているところにある。

政府の借金はむしろ増やすべきだ…「財政赤字を減らすべき」と考える人が理解していない資本主義の仕組み そこに「日本経済が成長しない理由」がある https://t.co/jSDsxC4u7G

— PRESIDENT Online / プレジデントオンライン (@Pre_Online) March 30, 2023

民間銀行は、政府に対して貸出しを行なうことはできないからです。政府に貸出しを行なうことができるのは、中央銀行だけです。

しかし、ハンコック銀行がハリケーン・カトリーナの被災者にドル現金を貸し出したことからも分かるように、政府が借りるのが現金であることは、貸し手が中央銀行であることを意味しない。市中銀行は現金は発行できないが、調達して貸すことはできる。

根本を間違えているので、その先も間違え続けることになる。

中野は政府支出の財源は中央銀行からの借入だとしているが、中央銀行は政府の支出のファイナンス(monetary financing)は原則として行わないので、政府は民間から徴税や借入で財源を調達しなければ支出できない。事前の調達が必要なのは民間と同じである。

②で述べたように、貨幣を創造し、それを政府に供給しているのは、中央銀行です。

政府支出の財源は、中央銀行による貸出しです。税収ではありません。

しかも①で述べたように、政府は、貨幣を支出した後で、徴税を行なっています。したがって、政府支出の財源が税収であるはずもないのです。

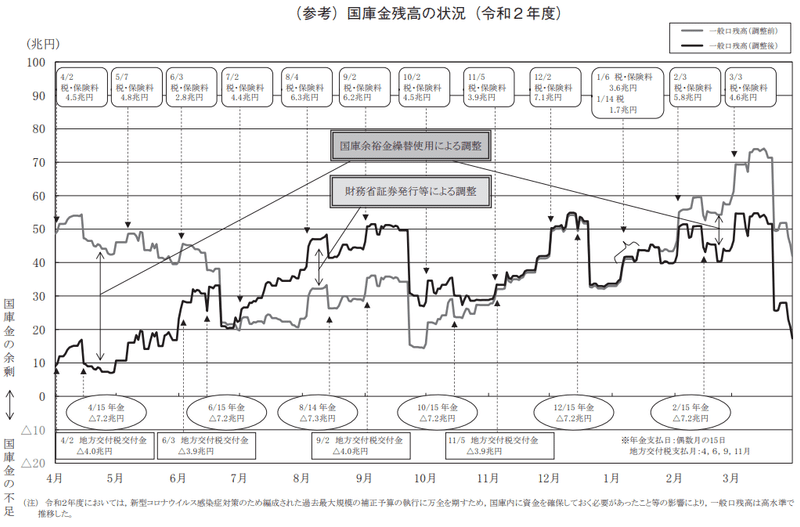

中野が駄目なのは、現実の国庫制度の仕組みを完全に無視して独自研究を唱えている点にある。中野の説明通りなら、政府は支出のために国庫金を確保しておく必要はないので、国庫金残高はほぼゼロで推移するはずだが、現実はそうではない。下図は財務省「財政金融統計月報」から2020年度の国庫金残高だが、新型コロナウイルス感染症対策のための支出に備えて高水準で推移していた。

令和2年度においては,新型コロナウイルス感染症対策のため編成された過去最大規模の補正予算の執行に万全を期すため,国庫内に資金を確保しておく必要があったこと等の影響により,一般口残高は高水準で推移した。

補正予算を執行するには、資金調達が必要になる。 政府の予算は、各年度の歳入と歳出を年度を通じてみれば均衡するように決定される。その歳入の財源は主に税収などや国債発行によって賄われているが、コロナ対策として歳出を増やした分については、国債発行計画を見直して国債を追加発行し、資金調達をする必要があった。

しかし、追加で国債を発行し、資金調達するには時間がかかる。3カ月先の 7月以降になる見込みだった。それまでの間は、短期的な資金繰りで乗り切るしかない。更に、コロナ対策として納税の特例猶予なども実施したため、当初想定通りの税収が入ってくることも期待できない。

補正予算の決定後は、早急に資金が必要となったことから、特別会計(特会)に融通していた資金を返済してもらうことで約40兆円を確保した。それでも合計約57兆6,000億円の補正予算を賄うには不足するため、平成27年の発行以来、5年ぶりとなる財務省証券を6月に発行して補正予算の支出に対応した。

アメリカでも、FEDにある政府預金口座Treasury General Account(TGA)の残高は、パンデミック初期に財務省証券の大量発行で激増した後、対民間支出によって急減した。この推移は、現実の制度が「徴税や借入による事前調達→支出」であり、中野の説明が正しくないことを示している。

中野(と同類)の問題は、自分が考えたモデルで「貨幣の流れ」を説明できる(ように見える)ことを、現実の制度がモデルの通りだと取り違えている点にある。国庫の入出金の内訳は公表されているのだから、モデル通りになってるか確認すればよいのだが、そのような論証をした形跡は見られない。

頭がいい人は専門外の分野では異端説にハマって「真実に気付き」やすいという見本と言える。

②に続く。

この記事が気に入ったらサポートをしてみませんか?