増税すれば名目GDPが増える?

高橋洋一が積極財政派・反緊縮派の「名目公的支出をa%増やせば名目GDPもa%増える」との主張を否定している。

【日本の解き方】過去最大予算は“先進国の常識” 国債発行を増やす積極財政でも金利やインフレ率は急騰しない https://t.co/ekQgrrKMqz

— zakzak (@zakdesk) December 24, 2019

名目GDPの伸び率と財政支出の伸び率は密接な関係があるが、これは財政支出が名目GDPの結果となるという因果関係を必ずしも意味しない。

むしろ名目GDPが財政支出の結果をもたらすという因果関係のほうが実務的にはしっくりする。

全くその通りである。

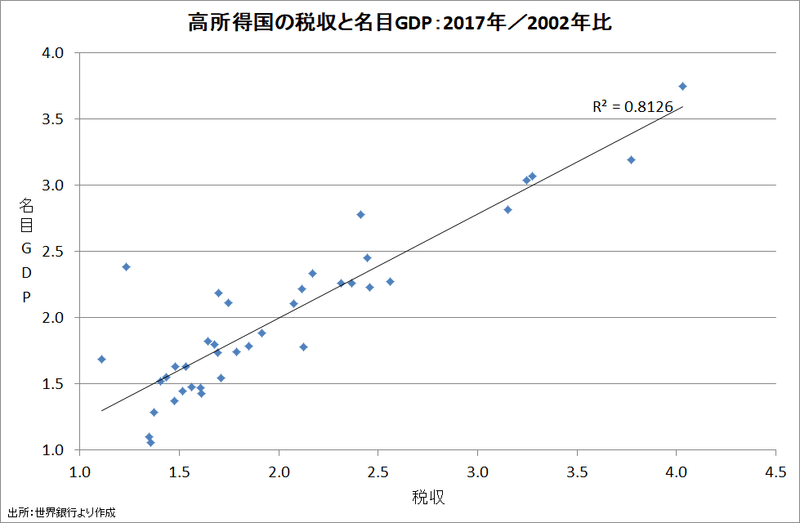

積極財政派のロジックでは「税収の伸び率と名目GDPの伸び率はほぼ等しい→増税すれば名目GDPが増える」とも言えてしまう。

積極財政派は無知をさらさない方がよい(ダニング=クルーガー効果)。

一方、こちらの「マネー不足→低成長」の因果関係は正しくない。金融緩和が不十分だったからマネーが不足したのではなく、企業がキャッシュリッチになって銀行借入を必要としなくなったからマネーの伸び率が低下したのである。

【日本の解き方】「低所得国」へ転落する日本…元凶は“平成のマネー不足”だ 2度の消費増税も足引っ張る https://t.co/zSjcyxmKJk

— zakzak (@zakdesk) December 23, 2019

平成における日本の低成長期は、いわゆる「失われた10年(もはや20年、30年)」だ。原因には諸説あり、構造問題としての企業投資の不振、不良債権処理の先送りなどが多くの経済学者によって主張されてきた。筆者は、日本だけがマネー不足だったためだとみている。

しかし、世界銀行の統計で、日本のみならず他国を含めたGDPの動きを最もよく説明できるのが、GDPの伸びと相関の高いマネーの動きだ。1980年代に日本のマネーの伸び率は10%程度あり、先進国の中では標準的だった。しかし、バブルへの反省と懸念から90年代にマネーの伸び率は急落した。これがデフレの原因でもある。マネーの動きは基本的に金融政策の分野であるが、緊縮財政もその動きに輪をかけた。要するに、マクロ経済政策の失敗が原因だ。

スイス国立銀行のJordan総裁が説明するように、借り手がいなければマネーは増えない。

How money is created by the central bank and the banking system https://t.co/iWQOPAbiRO

— Swiss National Bank (@SNB_BNS_en) January 16, 2018

What also needs to be pointed out is that the impetus for credit and money creation comes not from the banks, but from their customers. A bank sets the conditions and must be able to transact the payments that its customers want to make with their deposits. But it is the customers who decide whether or not they want to take up the bank’s offer.

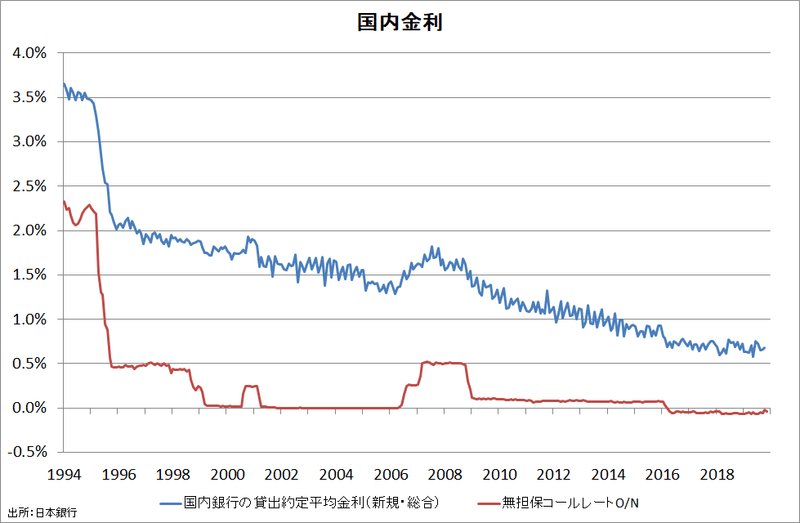

バブル崩壊後の日本銀行の利下げが遅れたという批判は可能だが、1995年からは超低金利政策が始まり、政策金利と銀行の貸出金利は大幅に低下しているので、マネーの伸び率が低い原因は日銀・銀行ではなく主な借り手の企業にある。

低金利でも企業が積極的に借り入れを増やさない主な理由は、

❶人口減少のために国内需要の伸びが見込めない

❷大幅な増益で内部資金が潤沢なために外部資金を必要としない

❸大企業が株主資本コスト(平均7%超)を重視するようになった

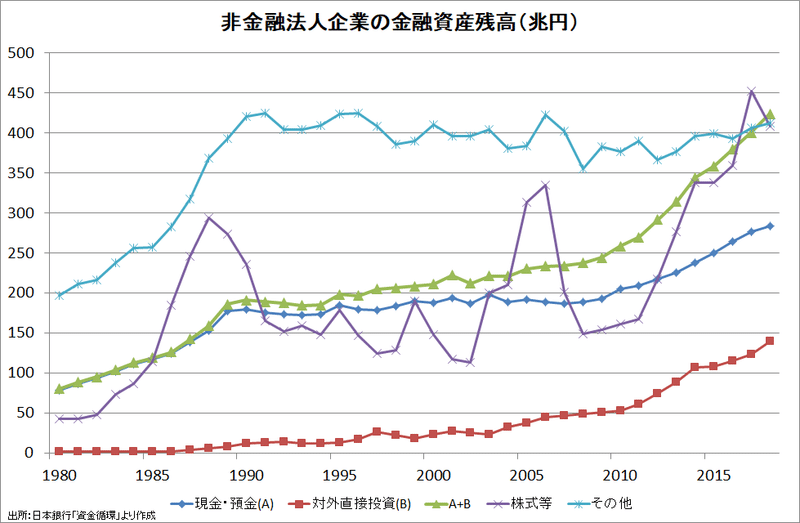

ことである。グローバル化した企業は活路を求めて内部資金を対外直接投資に振り向け、海外展開できない中小・零細企業は来るべき冬の時代に備えてひたすら現預金を積み上げる、というのが実情である。

この記事が気に入ったらサポートをしてみませんか?