機動的な財政政策

アベノミクス第二の矢だった「機動的な財政政策」の規模を再確認する。

財務省より一般会計歳出

国債費と高齢化に伴う自然増がある社会保障関係費を除くと、規模はむしろ縮小している。

国土強靭化のための公共事業関係費も、1980年代の抑制期と同水準である。物価上昇を考慮すると実質ベースではさらに少ない。

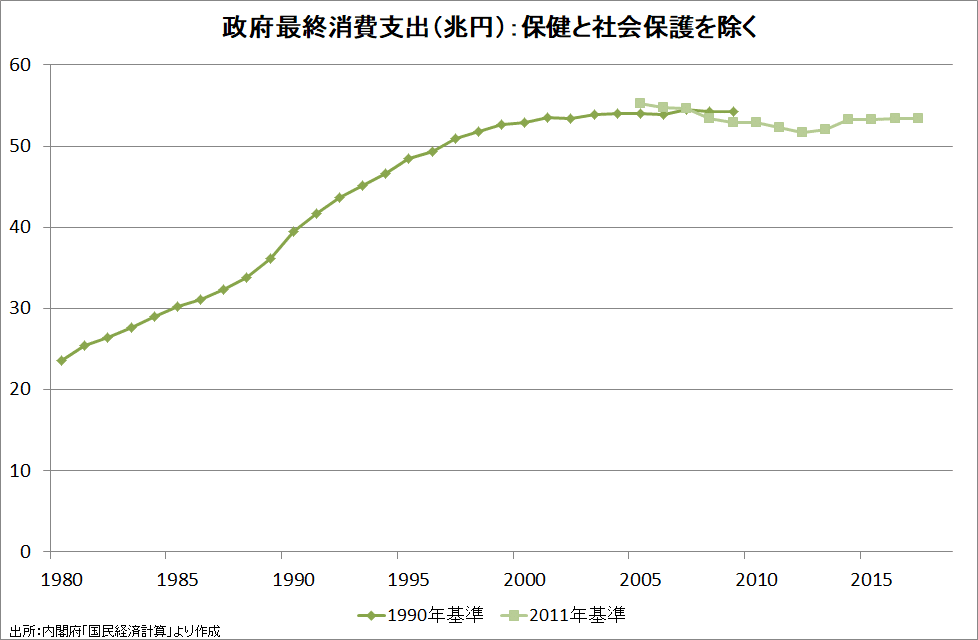

内閣府「国民経済計算」より公的需要

社会保障に相当する保険と社会保護は増え続けているが、

それを除くと抑制が続いている。

国土強靭化は口先だけで、実行する気はなかったようである。

歳入面では、消費税率が5%→10%に引き上げられた一方で、「成長志向の法人税改革」により、国・地方の実行法人税率は34.62%(2014年度)→29.74%(2018年度)に引き下げられた。

これについて、安倍首相は2014年6月24日に記者の質問にこのように答えていた。

まず、法人税率の引下げと消費税の10%アップは、これは全く関係がございません。消費税については、今年4月に8%に引き上げ、そして、来年10月に10%が予定されておりますが、これは、伸びていく社会保障費に対応するためであり、あるいは子育て支援を拡充するためであります。それと同時に、日本の国の信認を維持するためのものであり、そして、それは財政の健全化に資するものであります。

一方、実効法人税率を引き下げていくという方針については、これは、正に日本の競争力を高めていく、日本の企業がグローバルな経済の中で生き残っていく、そのことによって雇用の場を維持をしていく、あるいはまた、国民生活において、生活の向上に企業が貢献をしていくためのものでもあります。

これをそのまま信じる国民は何パーセントだろうか。

この記事が気に入ったらサポートをしてみませんか?