「MMTが正しいことの説明」が正しくないことの説明/日本を破壊する「現代の金本位制」

また中野剛志が暴走した文章を書き、それを「京都学派」の自由民主党の国会議員二人が拡散しているので、誤りを指摘する。

【お知らせ】

— 西田昌司事務所 (@j_shoujinishida) July 29, 2019

評論家の中野剛志さんがMMTに関する記事『消費増税も量的緩和も愚の骨頂!』をFACTAに寄稿しています。是非ご覧下さい。https://t.co/nQ74Jlp9WY

ぜひ読んでもらいたいMMT現代貨幣理論の解説。いまだに疑問を持っている方は必ず読んでください。

— あんどう裕(ひろし)衆議院議員 (@andouhiroshi) July 26, 2019

「MMTの基本は、これだけである。しかも、この説明は、単に、現代の貨幣というものを「事実」に沿って説明したまでのことである。(続く)」#MMThttps://t.co/s6lSnJMemp

(続き)「だが、この単なる「事実」が、主流派経済学者や政策当局者を大いに動揺させたのだ。なぜなら、この貨幣の「事実」から導き出される財政金融政策のインプリケーションは、主流派経済学者が主張し、政策当局者が実施してきたものと、180度も異なるものだったからだ。」だからこれほど叩かれる。

— あんどう裕(ひろし)衆議院議員 (@andouhiroshi) July 26, 2019

中野の論法は主流派経済学とModern Monetary Theoryを対置して、前者の誤りが後者の正しさを補強しているとするものだが、どちらも誤っている可能性があるので説得的ではない。

銀行は預金を元手に貸出しを行うのではなく、その反対に、銀行による貸出しが預金を生む。したがって、原理的には、銀行は手元資金の制約を受けずに、借り手さえいれば、いくらでも貸出しを行うことができる。驚かれたかもしれないが、これが紛れもない「事実」である。主流派経済学は、信用創造の理解を間違えているのだ。

中野は「信用創造の理解」を主流派の誤り・MMTの正しさの証拠として挙げているが、これは銀行関係者にははるか昔から常識であり、MMTの新発見でも専売特許ではない。

日本政府は、家計や企業と違って、自国通貨を発行して債務を返済できるのだ。したがって、日本政府は、財源の制約なく、いくらでも支出できるのである。

これは「できる」と「やっている」を混同している。政府に通貨発行権があることは事実だが、現代の政府は銀行預金の化体となる貨幣(硬貨)を発行するだけで、財政支出の財源として自ら通貨を発行したり、中央銀行に(国債の直接引受によって)発行させることを原則禁止している。そのため、支出のためには予め財源を民間から調達しておく必要がある。「できる」のに「やらない」のは、財源という制約を課しておかないと、いくらでも支出してしまう放漫財政になる危険性が極めて高いからである。

国家財政に財源という制約がないということは、課税によって財源を確保する必要はないということを意味する。

MMTは「税は財源ではない」と主張するが、これは不正確で、「税だけが財源ではない」が正確な表現である。

民間企業でも、設備投資や企業買収などを内部資金だけで賄う必要はなく、銀行借入や社債発行などの外部資金調達も選択肢に入る。同様に、政府も税収だけを財源にする必要はなく、国債を発行して外部資金調達すればよいというだけのことである。

「財政赤字の拡大に依って、貨幣供給量は増える」も正しくない。

すなわち、財政赤字は、それと同額の民間貯蓄(預金)を生むのだ。

もう少し説明すると、こうなる。

政府が赤字財政支出をするにあたって国債を発行し、その国債を銀行が購入する場合、銀行は中央銀行に設けられた準備預金を通じて買う。この準備預金は、中央銀行が供給したものであって、銀行が集めた民間預金ではない。そして、政府が財政支出を行うと、支出額と同額の民間預金が生まれる。つまり、財政赤字の拡大に依って、貨幣供給量は増えるのだ。

①政府が国債を発行してA銀行が買う。中央銀行で現金(当座預金)がA銀行の口座から政府の口座(国庫)に移動する。

②政府は国庫の現金を支出してZ社から商品を買う。

③事前と事後の変化・・・①+②

銀行ではなく、ノンバンクが買う場合は、

④ノンバンクαは銀行預金で国債を買う。A銀行の資産の現金が国庫に移る。

続いて②の政府支出が実行されると、事前と事後の変化は⑤になる。

ノンバンクαの銀行預金がZ社に移っただけで、民間預金・貨幣供給量は増えていない。A銀行と中央銀行はカネを動かしただけで創造していない。

MMTerが誤解しているのは、決済システム内における現金(中央銀行の当座預金、準備預金)の役割である。⓪はA銀行からB銀行に送金するケースだが、中央銀行で現金がA銀行の口座→B銀行の口座に移動することで、銀行預金が実質的にA銀行→B銀行に移動する。B銀行は現金を調達しているが、中央銀行によってファイナンスされたわけではない。

④の政府も同様で、国債の代金として国庫に入るのは現金だが、実質的に調達したのはノンバンクαの銀行預金であり、それが⑤の政府支出でZ社に移動したわけである。現金の役割は市中の銀行預金を移動させることで、市中の銀行預金量(貨幣供給量)には影響しない。

では、③で増えた民間預金(Z社の資産・A銀行の負債)はどこから生まれたのかというと、A銀行が国債を買う際の信用創造である。A銀行の「国債買い・預金発行」と「現金送金・預金回収」が同時に生じるため、負債側の預金が相殺され、資産側が「国債と現金を交換しているだけ」のように見えるのである。

民間預金・貨幣供給量が増えるのは銀行が国債を買うからであり、政府支出を中央銀行がファイナンスするからではない。

これもミスリーディングな記述である。

財政赤字が民間資金を逼迫させ、国債金利を上昇させるというようなことは、あり得ない。

確かに、資金量が一定→政府が調達額を増やす→民間資金が逼迫→金利上昇というメカニズムは存在しないが、財政赤字拡大→一部を銀行がファイナンスすることで貨幣供給量が増大→名目ベースの支出が増大→財・サービスの供給が追い付かない→インフレ率上昇→金利上昇となることは珍しくない。

中野は「事実」がMMTの正しさを証明していると主張しているが、

MMTには、この上なく強力な味方がいる。

それは「事実」である。

これらはMMTではないフレームで十分に説明できる。

日本は、巨額の政府債務残高を抱えながら財政破綻していない。1997年の消費増税以降、デフレに陥り、2014年の消費増税によってデフレ脱却に失敗している。量的緩和が物価上昇に失敗している。そして巨額の財政赤字にもかかわらず、長期金利は世界最低水準で推移している。いずれも否定し得ない「事実」である。

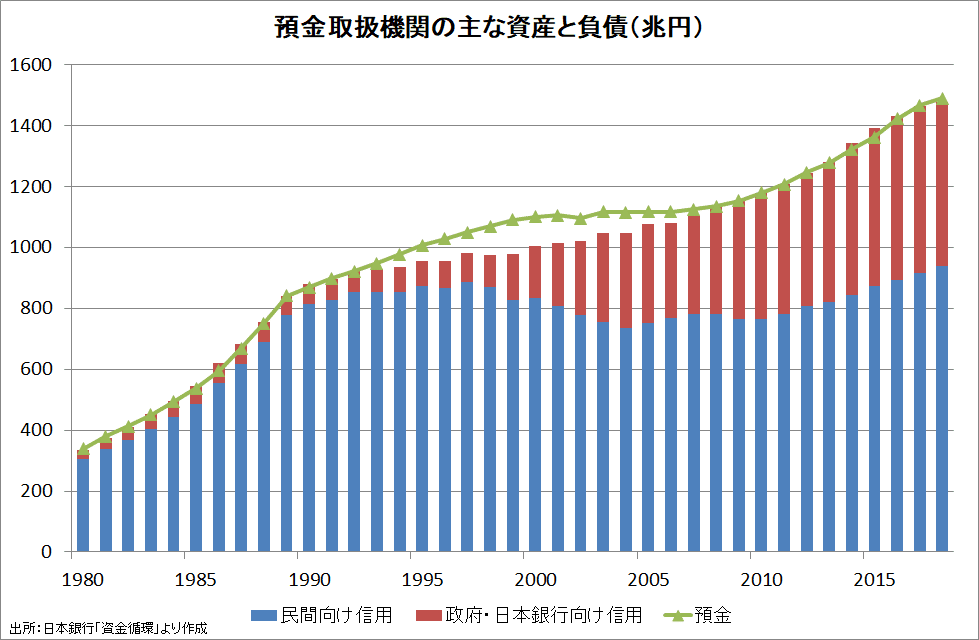

「財政破綻」をインフレ率や金利が高騰して財政赤字拡大が事実上不可能になる状態とすると、日本が「巨額の政府債務残高を抱えながら財政破綻していない」のは、財・サービスの供給量と比べた市中の貨幣供給量が過剰になっていないからである。1990年度末→2018年度末に国債・財投債・国庫短期証券の残高は6.3倍になっているが、国内非金融法人部門の現金・預金は1.9倍にとどまっている。国債等の4割は通貨のissuerではなくuserの非銀行部門が保有していることと、民間向け信用(⇔通貨発行)が2000年前後に大幅に減少していたためである。

「1997年の消費増税以降、デフレに陥り、2014年の消費増税によってデフレ脱却に失敗している」も事実に反する。物価が全般的に下落を始めたのは消費税率が引き上げられた1997年4月ではなく、企業部門の「三つの過剰」の解消が本格化した1999年頃である。つまり、デフレの原因となった「引き締め」の主犯は政府ではなく企業ということである。2014年4月の消費税率引き上げも、物価上昇ペースに大きな影響を及ぼしていない。そもそも、物価は2013年からディスインフレに転換している。

「巨額の財政赤字にもかかわらず、長期金利は世界最低水準で推移している」のは、企業が資金余剰を続け、金融資産(主に現預金と対外直接投資)を積み増しているためである。

財政赤字もプライマリーバランスで見ればそれほど巨額でもない。

このように、中野が強調する「事実」は、MMTが正しいことの証明にはならない。

現行制度はMMTよりも優れている

現在の経済システムでは、中央銀行がインフレ率を判断材料にして金融政策(政策金利の水準設定)を行うが、MMTでは、政府がインフレ率を判断材料にして財政政策(通貨の発行と回収)を行うことになる。

政府が支出を野放図に拡大すると、いずれ需要過剰となって、インフレが止まらなくなってしまう。このため、政府は、インフレが行き過ぎないように、財政支出を抑制しなければならない。

言い換えれば、高インフレではない限り、財政支出はいくらでも拡大できるということだ。つまり、政府の財政支出の制約となるのは、政府債務の規模ではなく、「インフレ率」なのである。

しかし、現実には政府は通貨発行を民間銀行にアウトソースして民間から財源調達している。その主な理由は、調達金利が予想インフレ率を反映するからである。政府の信用リスクは平時は無視できるため、国債金利に織り込まれるリスクは「国債発行によってインフレが昂進するリスク」になる。これを市場参加者の集合知に判断してもらい、財政赤字の規模を決めるわけである。つまり、政府の財政支出の制約となるのは、政府債務の規模ではなく、「国債金利」なのである。

一方、MMTでは政府が中央銀行に通貨発行させて財源とするため、インフレリスクの判断に民間の集合知を利用できない。MMTは市場の総意よりも政府の判断に重きを置く統制経済的な理論と言える。MMTでは政府の財政運営を縛るものがないため、インフレ率を無視して放漫財政に走る危険性を排除できないが、現行制度では債券投資家が「拒否権」を持つことで、放漫財政に歯止めがかけられている。政府のやりたい放題が可能なMMTのシステムと、民間の集合知と拒否権を組み込んだ現行制度を比較すれば、後者が優れていることは明らかと言えよう。

「大半の主流派経済学者や政策当局者」の誤りは、国債の金利ではなく残高を財政運営のメルクマールにしてしまったことだが、それはMMTが正しいことを意味しない。MMTというトンデモ理論に頼らなくても、現行制度を正しく理解して運営すればよいだけの話なのである。

経済停滞の元凶は消費税ではなく人件費抑制

中野の政策提言も的外れである。

日本政府が行うべきは、消費増税の中止(できれば減税)、そして財政支出の拡大である。

中野たち積極財政派は、このグラフを「政府支出がGDPを決定している→政府支出を増やせばGDPが比例的に増える」と解釈するが、因果関係は逆で、政府が経済規模に比例的に支出しているだけのことである。

前述したように、日本経済に引き締め圧力を加え続けているのは政府ではなく、株主利益を最大化するために家計部門の所得を奪う企業である。財政支出拡大は穴のあいたバケツに水を注ぐようなもので、抜本的解決策にはならない。

「金余り」を生んだ人件費の長期的抑制が、経済停滞の根本原因 - 野口悠紀雄 新しい経済成長の経路を探る https://t.co/Dczd0d5yNo

— ダイヤモンド・オンライン (@dol_editors) July 25, 2019

人件費が増えないから、消費が増えず、したがって売り上げが顕著には増えない。このため、経済が量的に拡大しない。このような悪循環に陥っているのだ。

人件費が増えないことは日本経済の構造的な特徴になっている。

バブル崩壊後の「失われた10年」が明けると、企業は極端な株主重視経営にborn againしていた。

「前任者と同じことをやるなら社長が代わる意味がない」。取り組んだ変革の一つが「株主重視の経営」でした。#私の履歴書

— 日本経済新聞 電子版 (@nikkei) July 21, 2017

▶日本ガイシ特別顧問・柴田昌治(20)社長就任 「ROE改善」掲げて工場行脚https://t.co/t8pBWGzRIw

「とにかくROEというのが世界共通の企業の成績表なんだ。うちは10%を目指すんだ」と訴えた。

しかし、経済全体では高度成長期並みの成長が不可能な環境で、個々の企業が高度成長期並みの資本効率・利益率を達成しようとすれば、その無理が人件費の最小化という形で労働者にしわ寄せされることは避けられない。「神様」と化した少数の株主を満足させるために、多数の労働者が人身御供にされているのである。

#トウシル #日経平均株価 #長期投資 #投資初心者

— 楽天証券 トウシル (@ToshiruRsec) June 5, 2019

ファンドマネージャー歴25年のストラテジストが「日本株は今、買い場」と考える理由https://t.co/GxBap8m7dr

キャリア官僚の中野よりも、株式ストラテジストの北野の方が、日本経済の実態を的確に捉えている。中野の著書が売れているようだが、北野の著書こそ読まれるべきである。

この国が、20年も成長できず、デフレに陥ったまま這い上がることもできないのは、「実質的な金融引き締め」が続いているからだ。身の丈に合わない「資本コスト」を使わざるをえないからだ。身の丈に合わない資本コストを使わざるをえないのは、世界経済のグローバル化の結果である。 ヒト、モノ、カネが国境を越えて自由に動く。とりわけカネの移動が速い。カネの世界では一物一価が成立している。日本も、世界の資本市場で決まった「金利」を使わざるをえない。本当は、そうでもないのだが、そう思い込んでいる。その「金利」には、株主の対する見返りである「利益」が含まれる。

利益を「コスト」だと理解せず、「株主資本コスト」の上昇に歯止めをかけることができなかった。逆に、利益を増やせばすべてが自動的に上手くいくと信じてしまった。信じてしまうと、なかなか間違いに気がつかないものだ。論点のずれを修正できなくなる。

中野たちは財政支出を増やせばすべてが自動的に上手くいくと信じてしまい、なかなか間違いに気が付かないようである。

付録①

ケインズが1930年代に「国家的自給」と「人口減少の経済的帰結」で行った警告は、利子率を株主資本コスト、銀行や金融機関を株主や投資ファンドに読み替えれば、そのまま現在の日本に当てはまる。

私は次のように確信するに至った。すなわち、以前よりも相当に低い利子率を実現しなければ、私企業(体制)の構造を守ることと、技術的進歩が可能にしている物的な豊かさとは両立できない、ということである。実際、私が望ましく描いている社会の変容は、次の30年間に、ゼロの近くまで低下した利子率を必要としているかもしれない。しかし、危険を考慮した後の利子率が世界で同一水準になるように金融的な諸力が働く体制のもとでは、利子率がゼロに近づく、ということは最も起こりそうもないことである。ここではこれ以上論及できないが、複雑な理由により、貿易される財のみならず資本と貸付貸金の自由な移動を容認する経済的国際主義は、次の一世代の間に、別の体制下で達成されえたものよりも、ずっと低い物的な経済水準にこの国を陥れてしまうかもしれないのである。

もし資本主義社会が所得分配の平等化を拒絶し、銀行や金融機関の勢力が、19世紀に支配的であった平均水準(ちなみに、この平均水準は今日の現行利子率よりも少し低かった)に近い利子率を維持しつづけるならば、諸資源の慢性的な過少利用の傾向が生じ、最終的には社会体制は弱体化し、破壊されるにちがいない。

長期国債金利はゼロの近くまで低下したが、実質株主資本コスト(PERの逆数の株式益利回り)は企業のリストラクチャリングがほぼ完了した2004年から反転上昇して、最近では6%前後を続けている。

日本経済は成熟化→老化して資本効率が低下したにもかかわらず、グローバル投資家が要求する「高度成長期あるいは高成長国の水準」を達成しようと無理をするため、「諸資源の慢性的な過少利用」や「ずっと低い物的な経済水準」を余儀なくされ、社会体制の弱体化と破壊に向かっているのである。

これは金本位制が大恐慌を深刻化させた構図と同じで、北野は「現代の金本位制」と呼んでいる。日本国民が物的に豊かな生活を取り戻すためには、「現代の金本位制」から離脱して、株主資本コストをゼロ近くまで低下させる必要があるだろう。

付録②

来日したMMTの教祖の一人のステファニー・ケルトンは、国債残高の統計を非公開にするという旧ソ連的な思考の持ち主のようである。

注目の人に、素朴な疑問をぶつけてみましたhttps://t.co/vd1bn2Ur3I

— NHKニュース (@nhk_news) July 25, 2019

もしかすると、国の借金に関するデータを一切報告しないことが賢明かもしれません。有益な情報ではなく、人々を不安に陥れるだけだからです。情報提供のあり方を変えるか、全く提供しないかのどちらかにすべきです。

MMTが民間軽視・国家権力のやりたい放題を志向する理論であることの例証である。

この記事が気に入ったらサポートをしてみませんか?