財政政策の転換と経済学者

財政健全化の重要性を唱え続けていた"prominent economists"とIMFが方向転換したことをFTが報じているが、この件についてはMMTerの批判が大筋では当たっている。

Global economy: the week that austerity was officially buried https://t.co/8cwiC5wiIg

— Financial Times (@FT) October 16, 2020

国家には通貨発行権があるので、財政支出に必要な通貨は原理的にはファウストとメフィストフェレスがやったように「刷る」だけでいくらでも発行できる。インフレが激化して通貨の「価値の保存」の機能が保てなくなるまでは発行可能なので、近年のような低インフレの状況では増発→財政支出拡大が望ましい政策になる。

異次元緩和の修正 日銀の「錬金術」は終わらない https://t.co/TPNWBlG150

— 朝日新聞ビジネスニュース (@asahi_biz_r) August 29, 2018

ゲーテの戯曲「ファウスト」の主人公には2人の「錬金術師」モデルがいた。実在した錬金術師ヨハン・ファウスト、それとフランスで紙幣を考案したジョン・ローだ。

実業家のローは18世紀初め、フランスの経済政策をまかされる。米ミシシッピ川の開発会社を設立し、株価を高騰させ、それを担保に大量の紙幣を発行。大赤字だったフランス財政は大いに潤った。

戯曲ファウストのモデルとなったローの成功譚には続きがある。開発会社の株価バブルはほどなくはじけ、紙幣の信用が失墜。国家経済は急速に悪化した。それがフランス革命の遠因にもなった。

もっとも、政府がゼロコストで通貨を調達できると放漫財政に歯止めがかからなくなり、悪性インフレを招く危険性が極めて高いことが歴史の教訓として得られているので、現在の世界標準の通貨・財政システムでは、政府は財政支出を通貨発行ではなく民間からの徴税や借入(国債発行→市中消化)でファイナンスしている。

国債の市中消化では、将来のキャッシュフローの現在価値合計と調達額を等しくする割引率が予想インフレ率を反映して決まるので、金利上昇はマーケットが財政引き締め(≒通貨の回収)の必要性を警告していることになる。逆に、最近のように長期金利がほぼゼロになると、国債が無利子負債に近くなるので、実質的に「紙幣を刷る」と同じことになる。

市場経済を至上のものとする主流派経済学者が、財政拡大にゴーサインを出す市場の声(金利)を無視してきたことは大いなる矛盾である。

"Fiscal over monetary policy"に今更気付いたことも、経済学者が中央銀行がやっていることを理解していなかったことを示している。財政支出は直接的に需要を増やせるが、中央銀行は「流動性供給はできても、実際の消費はできない」。つまり「預金口座から引き出される現金はいくらでも銀行に供給できるが、非銀行部門に直接現金を貸し付けることはできない」ので、預金金利がゼロ同然になってしまえば、流動性供給は資金需要の刺激にはつながらない。中央銀行の政策金利はブレーキであってアクセルではない。

日銀、追加緩和ツールは多数ある=若田部副総裁 https://t.co/soBogyfxiS

— ロイター (@ReutersJapan) October 17, 2020

中央銀行に流動性供給はできても、実際の消費はできないと指摘。日銀と政府が2013年に合意した共同声明は、各国の中央銀行と政府の間の「適切な分業」のあり方を考える上で興味深く有益な示唆があるとし[後略]

それでも依然として経済学者の理解が足りていないのが、中央銀行が下げられないequityのコスト(株主資本コスト)である。ゼロ金利政策を続けてもインフレ率や実質成長率が一向に加速しないのは、このメカニズム(⇩)が強力に働いているからである(最終段階の株式市場の崩壊には至っていないが)。

大企業の経営者は増大する金融資本主義の圧力にさらされ、株主を優先することによって、大企業は従業員に対して雇用の安定や年功序列制度を確保した上で、彼らの利益を考慮に入れるということができなくなってしまった。

先進国の年間経済成長率がおよそ2%から3%のときに、どうして株式市場は年間10%の成長を続けることができるのであろうか。資本利益は少しずつ経済利益全体を占領し、労働収入には、成長の余地がまったく残されなくなるであろう。一言で言えば、将来的に資本は、報酬を享受する唯一の生産要素になるということである。

長期間にわたって無理な目標を追い続けてきた代償は大きい。資本コスト、すなわち現在価値割引率は過剰に高いことから、これでは十分な投資が実行されなくなるであろう。その結果として、経済成長率は低迷し、突如として株式市場は崩壊するであろう。

PERの逆数は、理論上「株主資本コスト-利益成長率」に等しくなることから、日本では企業のリストラクチャリングがほぼ完了した2000年代前半に株主資本コストが急上昇したことが見て取れる。

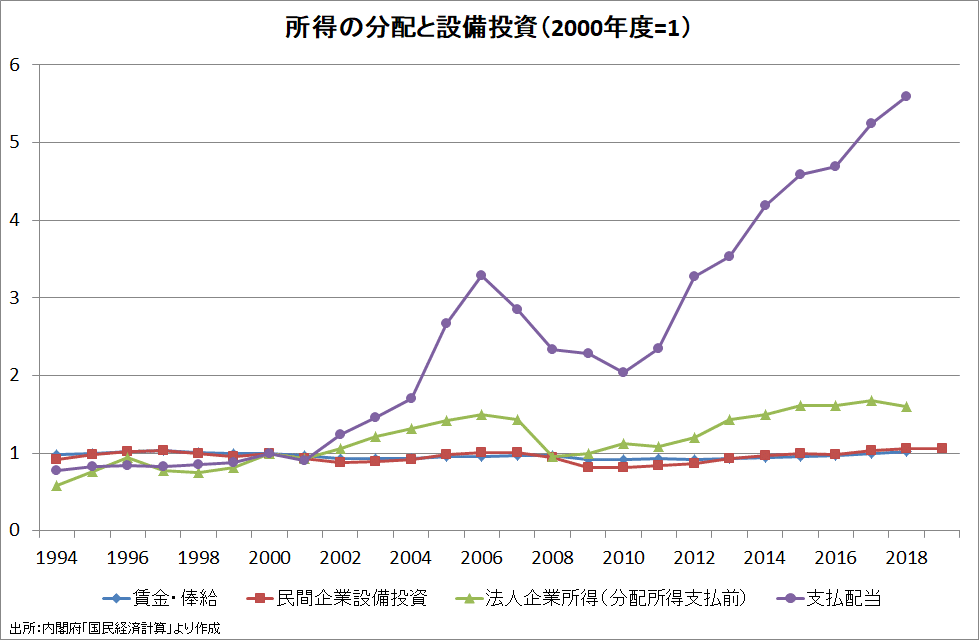

2002年1月~2008年2月(73か月)と2012年11月~2018年10月(71か月)の景気拡大期に企業利益と配当は大幅に増えたが、人件費と設備投資は増加トレンドには戻らなかった。

森田の指摘は主に金融政策に関わるものだが、経済学者が現実のマーケットの仕組みを良く知らないまま机上の空論を振り回してきたことが、先進国経済が長期停滞から脱却できない一因(主因?)になっているように思われる。

「翁-岩田論争」は、当時、日銀スタッフであった翁邦雄と上智大学教授であった経済学者の岩田規久男との間で行われた論争である。

この論争が始まった時、おそらく日本の債券市場で実務に携わっていた参加者の多くは、翁邦雄の言っていることは当然すぎることであり、岩田規久男という学者は一体何を訳の分からないことを言い始めたのだろうと感じていたのではないだろうか。

欧米の経済学者の間では、翁邦雄の主張は「明らか」に間違っており、翁のような考え方こそが日本経済にデフレーションをもたらしている元凶なのだと断じる傾向もあった。

(強調は引用者。)

この記事が気に入ったらサポートをしてみませんか?