元日銀マンの株主主権主義批判

経済失政の責任を押し付けられた日銀マンの怒りが伝わってくるような内容である。

【東芝問題、新聞が報じない経済産業省の本当の罪】 自ら推進した「株主主権主義」の罠にはまった#東洋経済オンラインhttps://t.co/kx2UKBePDd

— 東洋経済オンライン (@Toyokeizai) June 23, 2021

経済産業省は、東芝に介入したことではなく、「伊藤レポート」などを通じて株主の権利が何よりも優先するかのような空気を作り出した愚かしさのほうを猛省すべきなのである。

【誤ったESGの議論は格差を拡大し成長を損なう】 日本企業に株主主権の強化を求めたのは間違い#東洋経済オンラインhttps://t.co/bBAJL9FYM6

— 東洋経済オンライン (@Toyokeizai) April 4, 2021

企業経営が社会全体にとって最適な選択をするかどうかには関係なく、企業支配における株主の立場を強化することは、富める者をより富ませ、貧しいものをより貧しくさせる効果があるわけだ。

貧富の格差拡大は公正あるいは社会正義の問題だけでなく、いわゆる総需要の伸び悩みをも通じて国民経済成長の足を引っ張るのである。株主ガバナンス論は、長期的には日本を貧しくしかねないのである。

日本の企業経営に活力が失われた理由も、冷戦終了後のドイツの企業から輝きが消えていった理由も、国際的資本移動自由化の下で株主優遇を競い合うというという意味での「底辺への競争」に呑み込まれ、結果として株主以外のステークホルダー、とりわけ従業員たちとの合意を重視しなくなったことに関係があるだろうと筆者は考えている。

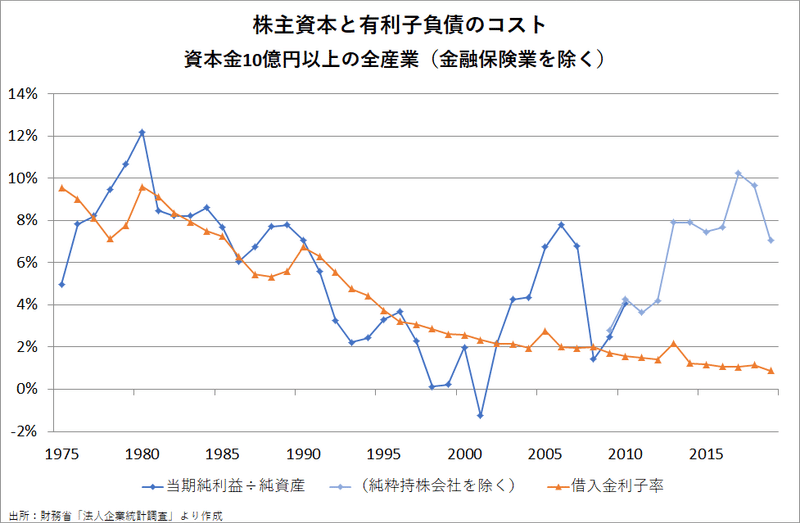

「伊藤レポート」はこのような内容👇だが、グローバル投資家が要求する株主資本コストは、ケインズの時代の「銀行や金融機関の勢力」が維持する利子率に相当する。

ROEの水準を評価するに当たって最も重要な概念が「資本コスト」である。長期的に資本コストを上回る利益を生む企業こそが価値創造企業であることを日本の経営陣は再認識し、理解を深めるべきである。本プロジェクトでは、グローバルな機関投資家が日本企業に期待する資本コストの平均が7%超との調査結果が示された。これによれば、ROEが8%を超える水準で約9割のグローバル投資家が想定する資本コストを上回ることになる。個々の企業の資本コストの水準は異なるが、グローバルな投資家と対話をする際の最低ラインとして8%を上回るROEを達成することに各企業はコミットすべきである。さらに自社に適した形で水準を高め、持続的な成長につなげていくことが重要である。

これ👇は「人口減少の経済的帰結」の一節だが、株主主権主義はケインズの二つの主張の正反対なので、日本の「社会体制は弱体化し、破壊されるにちがいない」。

静止人口のもとで繁栄と国民の平和を維持するためには、所得分配の平等化によって消費を増加させる政策と、生産期間を長期化させることが利益的となるように利子率を強制的に引き下げる政策に絶対的に頼らなければならないというのが、私の主張である。

もし資本主義社会が所得分配の平等化を拒絶し、銀行や金融機関の勢力が、19世紀に支配的であった平均水準(ちなみに、この平均水準は今日の銀行利子率よりも少し低かった)に近い利子率を維持しつづけるならば、諸資源の慢性的な過少利用の傾向が生じ、最終的には社会体制は弱体化し、破壊されるにちがいない。

補足すると、株主主権主義を広めたのは経済産業省ではなく、金融ビッグバンを主導した旧大蔵省の「改革派」である。

1996年11月11日、時の総理橋本龍太郎は官邸に三塚博大蔵大臣と松浦功法務大臣を呼び、日本の金融システム改革(いわゆる日本版ビッグバン)を2001年までに実施するように指示したのでした。実はこの金融システム改革を仕掛けたのは、当時国際金融局長だった筆者と証券局長だった長野厖士でした。官邸での会合には筆者も長野も同席しました。

この1年後に発生した金融危機は、日本改造計画を進める「セカンドインパクト」のような役割を果たした。

この記事が気に入ったらサポートをしてみませんか?