「国の借金」が1100兆円を超えても国債金利が低い簡単な理由

国の借金は増えるが金利は下がる

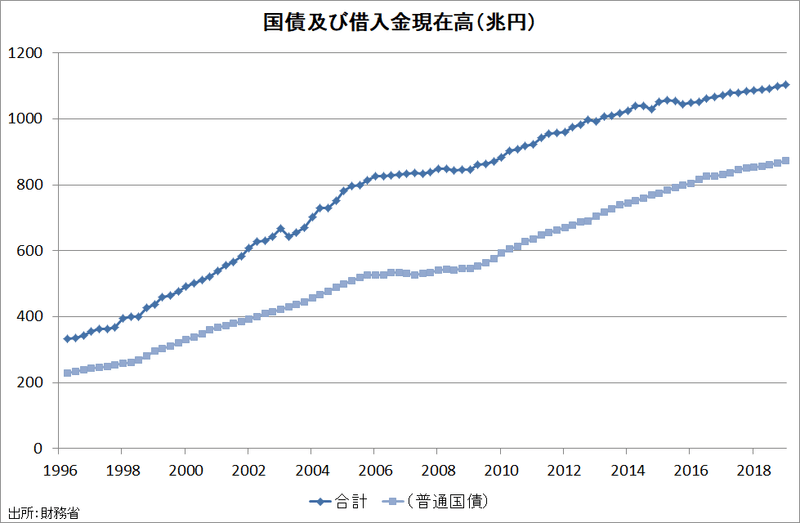

いわゆる「国の借金」が1100兆円を超え、ジンバブエのように国債金利やインフレ率が高騰して制御不能となる「財政破綻」が懸念される一方で、

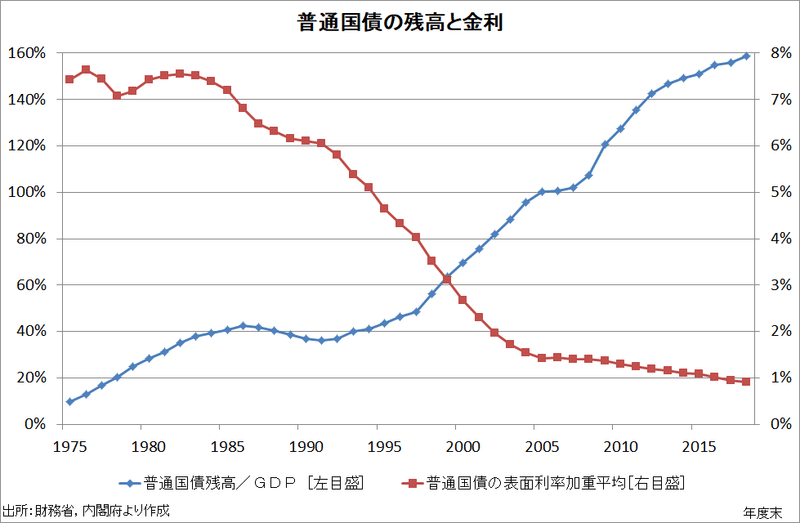

国債金利は史上最低水準に低下している。2013年以降は日本銀行の量的・質的金融緩和とマイナス金利政策によって押し下げられているが、それ以前から10年国債金利は1%を割り込んでいたので、日銀の介入がなくても低金利が継続していることは間違いない。

「債務が増えるのに金利が下がる」という一般常識に反する事態が生じているために、MMTという異端の理論に飛び付いてしまう人が出てくるわけだが、政府には民間にはない

リスク分散された安定収入

半永久的な寿命

があることを考慮に入れれば、何ら不思議ではないことがわかる。

リスク分散による金利の低下

借り手a・b・c・・・がそれぞれ金融機関A・B・C・・・から住宅ローンを借りるとする。矢印は支払のキャッシュフローの向きを示す。

次に、金融機関が債権をSPCに売却→SPCは債権の集まりを証券化(MBS)→金融機関に売却する。(通常は別の投資家に転売するが、ここでは簡単のために貸出元の金融機関が再購入するものとする。)

借り手の地域や職業、所得階層などが分散されていれば、MBSは個々の住宅ローンよりも信用リスクが分散されるので高格付けになる。株式の個別銘柄よりも全銘柄のインデックスに投資した方がリスクが小さくなるのも同じ理屈である。(これを悪用したのがサブプライムローン証券である。)

国債も同じスキームによってリスクを低下させている。税を支払う民間の経済主体は多種多様なのでリスク分散効果が強く働くことに加え、政府には支払いを強制する徴税権があるため、政府の収入が途絶えて支払が滞るリスクは平時は無視できることになる。

政府はゴーイングコンサーン

国債残高の増加が金利上昇につながらない主因は、政府が半永久的に存続するゴーイングコンサーンとされていることにある。

本来、金貸しにとっては「元本は完済せず利息を確実に払い続ける」借り手が望ましいが、個人には寿命があり、企業も数十年も先の事業環境には不確実性が大きいため、民間が借りる場合には借入期間終了時に元本が完済されることが前提となる。

住宅ローンを元金均等返済で借りる場合、毎月の元金部分の返済額は借入額に比例するので、借入額が増えると利息部分を合わせた返済額が返済能力を超えてデフォルトするリスクも大きくなる。元金部分の返済額は借入期間に反比例するので、借入期間を長くできれば毎月の返済は楽になるが、人間には寿命があるため、毎月の返済額を少なくすることにも限度がある。

しかし、政府はゴーイングコンサーンなので国債の完済時期をいつまでも先送りできる。借入期間が∞になると国債残高の大小にかかわらず元本部分の返済額はゼロになるので、正味の返済は利息部分だけになる。もちろん、個々の銘柄は満期になれば償還しなければならないが、借換債でロールオーバーすれば金利をリセットして借り続けていることと同じである。

利払費が発散する状況が財政危機ということになるが、日本の利払費の対GDP比はピーク時の約1/2でアメリカと同水準であり、アンダーコントロールと言っても差し支えない。財政引き締めには時期尚早であろう。

国債金利を決めるのはストックではなくフロー

国債残高の増加が国債金利の上昇に直結しないことは、国債金利を決めているのがストックではなく資金フローであることを意味する。

10年利付国債の募入平均利回りは1998年2月以降、2%を下回ってるが、

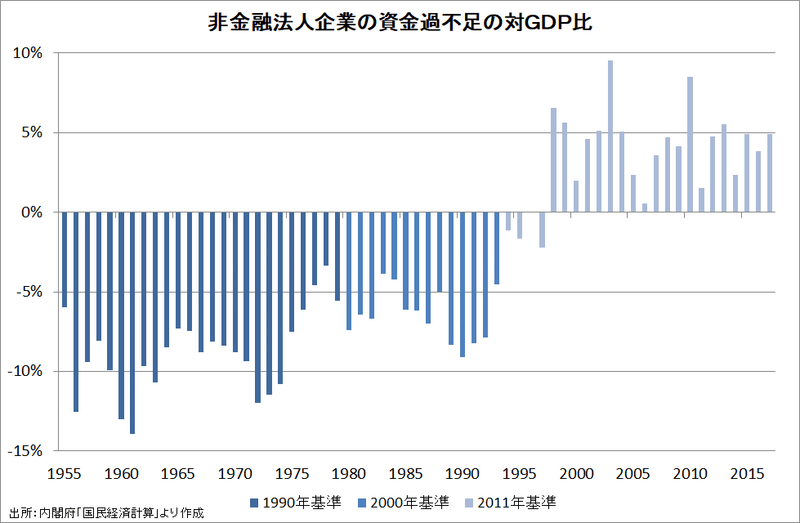

非金融法人企業も1998年度以降、資金余剰を続けている。1990年代初頭までは旺盛だった企業部門の資金需要が消え失せたために、資金需要不足による低金利が新常態になっているのである。

企業の外部資金調達が激減したのは、内部資金が設備投資を大きく上回る金余りの状態が定着したためである。この余剰資金は現預金として積み上がるほか、対外直接投資に向かっているので、内需を減らしていることになる。

政府部門の資金不足が国債金利上昇を引き起こさないのは、企業部門の資金余剰を穴埋めする受動的なものにとどまるためである。国債金利を上昇させるためには、大規模な国債発行と財政出動が必要ということになるが、さらに根本的には、企業を資金不足に戻すことである。

「日本が終わる」時

日本国債が低金利なのは、日本政府(あるいは日本国)がゴーイングコンサーンだと認識されていることの反映だが、仮に「日本が終わるのでは?」という疑念がマーケットに広がれば、元本部分の返済額がゼロと見做されなくなり、金利にデフォルトリスクが織り込まれて急騰(国債価格は暴落)することになる。

この「終わる」とは、ローマ帝国のような完全な「滅亡」である必要はなく、体制が実質的にリセット(強制終了→再起動)を余儀なくされる事態も含めたものである。実際、過去に自国通貨建て国債がデフォルトしたケースは、経済社会が混迷してリセットが不可避な状況であった。日本も1945年の敗戦と帝国の解体というリセットにより、国債の名目上のデフォルトは避けたものの、大インフレによって紙屑同然となる実質的なデフォルトを招いている。

第二次世界大戦中に発行した戦時国債は、デフォルトはしなかったが、その後戦前比3倍の戦時インフレ(4年間で東京の小売物価は終戦時の80倍)によってほとんど紙屑となった。

敗戦のような「突然死」の可能性は高くはなさそうだが、少子高齢化と産業競争力の低下による「緩慢な死」が近づけば、財政危機が現実化することは否定できない。危機を回避するためには、「緩慢な死」の時期を早めかねない対症療法の緊縮財政ではなく、民間経済の活性化という根治療法に取り込むことが必要となるだろう。

ところで、安倍首相は「日本をリセットして一変させる」ことを国際公約としてきたが、これが「日本を終わらせる」意味ではないことを願いたい。

外国の企業・人が、最も仕事をしやすい国に、日本は変わっていきます。

そのとき社会はあたかもリセット・ボタンを押したようになって、日本の景色は一変するでしょう。

付録:公的年金

公的年金とは、個々の親子での子→親への所得移転を、

MBSと同じように集めてリスク分散したものである。

国債のリスクが民間経済主体の税負担能力になるように、公的年金のリスクは現役世代の保険料醵出能力になる。

非婚化・少子化を放置(と言うより促進)しつつ、保険料の原資の人件費を削減することが過去20年間の国策だったので、公的年金のリスクが増大するのは必然である。

グローバル競争に勝つために、人件費はできるだけ抑える。利益1兆円が確実なトヨタを率いる奥田氏の強い姿勢は、ほかの企業にも伝播する。それは一つはベアゼロであり、労働の非正規化=非正社員を増やすことであった。

この記事が気に入ったらサポートをしてみませんか?