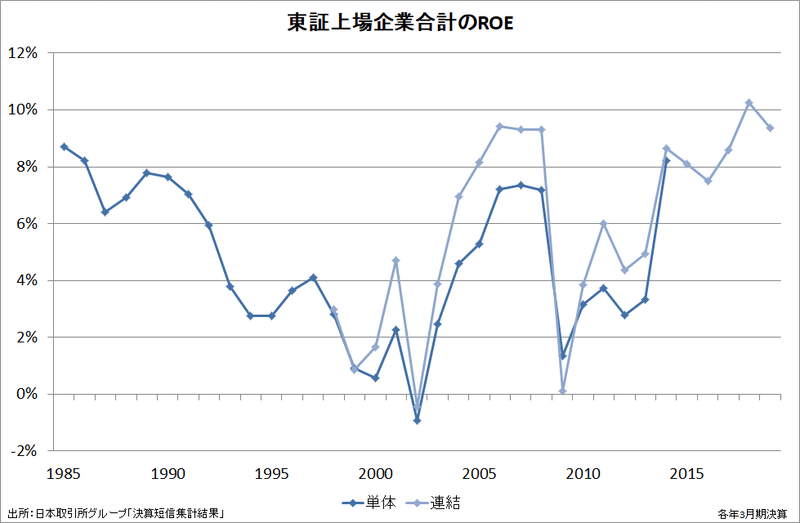

低い国債金利と高い企業のROE

新型インフルエンザ等対策有識者会議「基本的対処方針等諮問委員会」の構成員に起用された財政再建論者の小林が、約1年前の記事で頓珍漢なことを言っていた。

とことんMMT(現代貨幣理論):「MMTの導入」で高齢者の暮らしは「インフレ税」破綻する=岩村充×小林慶一郎 | 週刊エコノミスト Online https://t.co/qobnAHKvlP

— 毎日新聞出版 図書編集部 (@mai_tosho) June 2, 2020

意図してやっているわけではないだろうが、結果としては低金利のもとで政府債務が膨らみ続けている。私は、何らかのバブルによって、謎の状態が起きているのだと思う。

日銀が国債を買い続けたとしても、それを上回って民間の投資家が売れば金利は上がる(債券価格は下がる)はずだ。日銀が全部買って市場から国債がなくなったとすれば、今度は貨幣の価値が下がる、つまり物価水準が上がるはずだが、そういうことも起きていない。

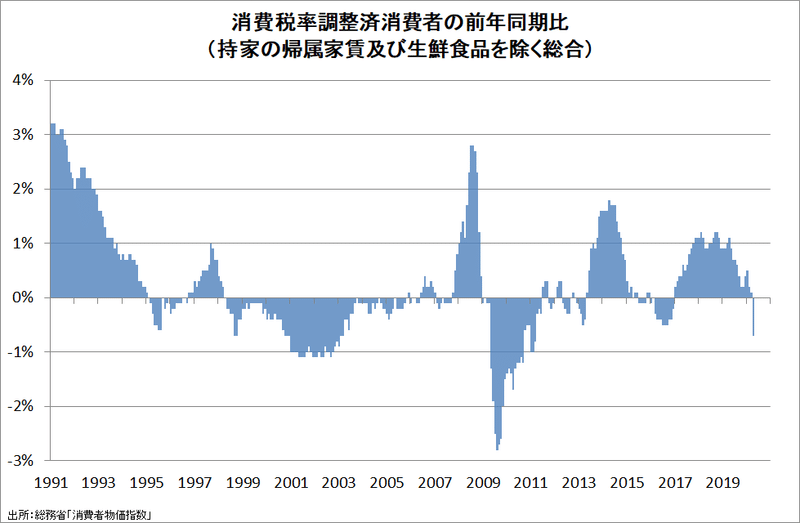

こちら(⇩)で論じているが、政府債務が膨らみ続けても国債金利が低い直接的な理由は、インフレ率が低いからである。

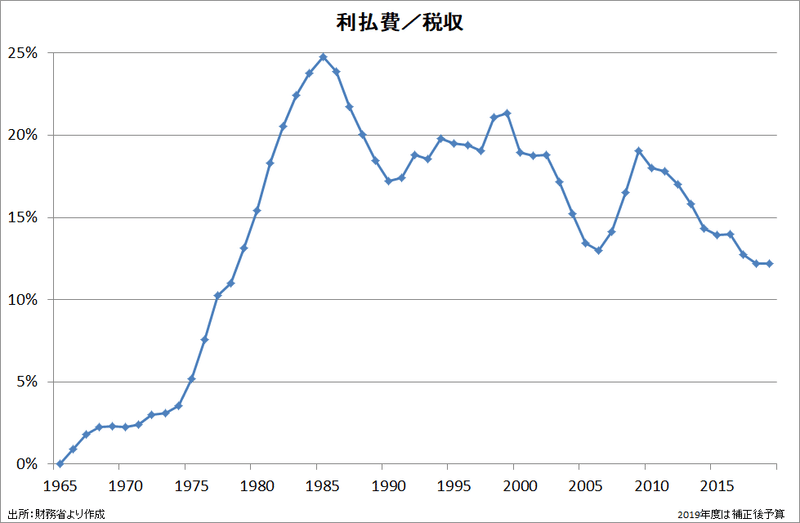

政府は確実な収入源(←徴税権)を持つ永続的存在なので、債務を完済する必要が無い。利払費がアンダーコントロールであれば信用リスクは無視できるので、国債金利に織り込まれるリスクはインフレリスクだけを考慮すればよい。

インフレ率が上昇していく兆しは見えないので、国債金利も低くて当然なのである。従って、これ(⇩)は完全な見当違いということになる。小林は債券投資家の論理を理解していない。

それは人々が国債の価値を高く思い込んでいるか、あるいは将来的に大幅な増税や歳出削減が行われると考えているか、いずれかでしか説明がつかない。

インフレ率が上昇しないのは、岩村の指摘と関係がある。

理論的に株価収益率は、金利に市場リスクを上乗せした水準になるが、日本で株主資本利益率(ROE)の目標に掲げられている8%は高すぎるのではないか。総資産利益率(ROA)が上がる以上にROEを上げようとすることは、負債への配当が均衡よりも低くなるという予想を作り出し、金利を押し下げることにつながる。

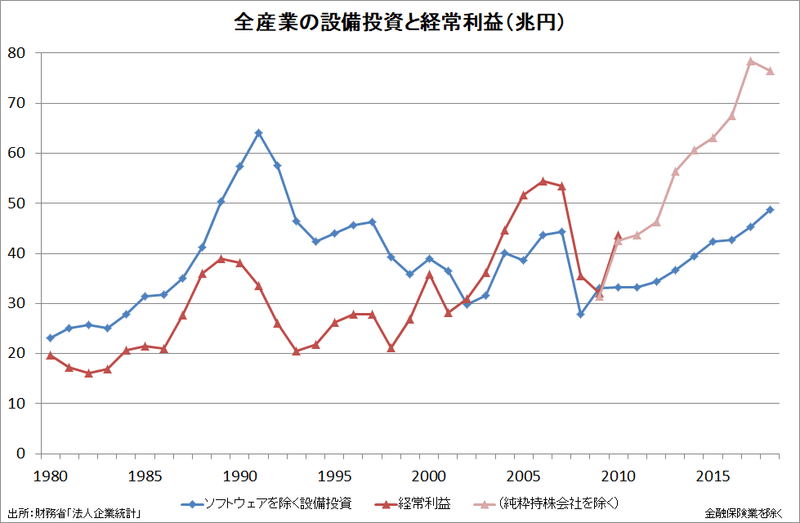

潜在成長率からかけ離れて高いROEは、企業に国内投資させない/コストカット(特に人件費)を徹底させる力として働く。利益は増えても国内投資は増えないので企業はキャッシュリッチになり、潤沢な内部資金は高リターンが見込める海外に流出する。投資収益率の内外差が浸透圧のように作用して、日本経済はミイラ化していく。

【「追われる国」で金融政策が効かない根本理由】 「誰もお金を使わない国」の経済政策を考える : https://t.co/dhTgfbDkYi #東洋経済オンライン

— 東洋経済オンライン (@Toyokeizai) April 25, 2019

しかしながら、経済のグローバル化が進み途上国の経済が発展すると、国内よりも海外で設備投資するほうが資本のリターンが高くなります。当然、企業は国内で投資を行わず、海外に投資をするようになります。そうなると、バランスシート不況時と同じように、企業は国内で資金調達をしない状況が続くことになります。

「高過ぎるROE→企業部門が資金余剰に→外部資金需要が低迷→低金利」の構図である。

経済学者は企業経営に詳しくないため、2000年前後に企業が雇用重視から株主重視に変化したことが、マクロ経済にも根源的な影響を及ぼしていることを見落としているようである。

小林は昔は「不良債権がデフレの真犯人」と分析していた。

補足

これは岩村の発言だが、株式市場全体では外人の保有シェアは約3割である。1998年にグローバル投資家が日本経済の「支配者」になったことがわかる。

ちなみに、株主たちの半数近くは外国人である。どうやら安倍政権と黒田日銀は外国人に優しい政策がお好きなようだ。

不良債権処理で銀行を追い込む

↓

銀行に政策保有株式を売却させる

↓

外人投資家や投資ファンドが安値で買い取る

↓

企業が株主利益最大化経営に転換

支配者が効率的に儲けられるように制度変更することが「構造改革」で、それを熱狂的に支持したのが日本の大衆である。

この記事が気に入ったらサポートをしてみませんか?