企業の金余り・家計の金不足・財政赤字・銀行の運用難の元凶

野口悠紀雄が「企業の現金・預金保有が増えすぎた」ために「日本経済は極めて奇妙な状況になっている」と書いているが、日本経済の潜在成長率に比べて株主資本コストが高過ぎることが原因だととすれば説明できる。

銀行収益悪化や長期停滞の「根源」は企業のカネ余り - 野口悠紀雄 新しい経済成長の経路を探る https://t.co/vuksbpHHeA

— ダイヤモンド・オンライン (@dol_editors) July 18, 2019

問題の根源は、企業の現金・預金保有が増えすぎたことだ。

仮に、将来の売り上げ増が見込まれ、旺盛な投資意欲があるのなら、利益の増加分は設備投資に使われただろう。またそれだけでは足りずに、借り入れを増やしたことだろう。

これが、金融緩和政策が目指したことだ。

しかし、実際には、資金需要の増大も貸し出し増もなかったので、受動的に日銀当座預金が積み上がったのだ。

結局のところ、企業の利益が増えたために貸し出しが増えず、そのために、これまで書いてきたようなことが起きたことになる。

しかも、企業の利益が増加したのは、本コラムでこれまで書いてきたように、給与を圧縮したからだ。

日本経済は極めて奇妙な状況になっていると考えざるを得ない。

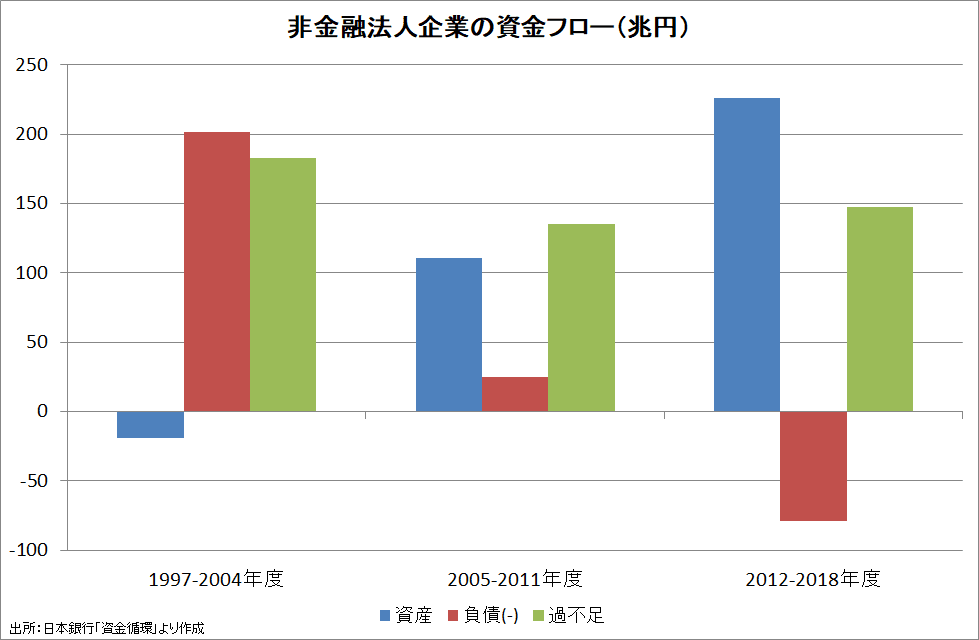

非金融法人企業は1998年度以降、資金余剰に転じている。

負債の減少(deleveraging)は2004年度で一段落し、その後は金融資産の増加が主体に変化している。

給与を圧縮→利益が増加→内部資金が増加→設備投資は増やさない→金余り、という構図である。

企業が金余りになることは、他部門が金不足になることを意味する。政府部門の赤字は縮小傾向にあるが、家計部門の資金余剰は大幅に縮小したままである。家計貯蓄率も約10%ポイントも低下し、金不足が深刻化している。

その主因は、給与の圧縮によって可処分所得の増加が止まったことである。そのため、家計消費も増えない→消費増を当て込んだ設備投資も盛り上がらない→民間需要の停滞、が常態化している。

企業部門の金余りは、金を貸していた銀行の商売が上がったりになることにもつながる。

超低金利の長期化で地銀経営が悪化 日銀側は「構造的問題」と反論https://t.co/3pDdcUZtfo

— 産経ニュース (@Sankei_news) May 22, 2019

→「いまの金利状況が長期化すると、増益にもっていくのは難しい面がある」

→地銀協の柴戸隆成会長は、日銀の大規模金融緩和による超低金利が収益を下押ししていることに強い不満をにじませた

【データを読む】国内銀行111行単独決算 2019年3月期「預証率」調査 https://t.co/12EbGKKWOj #国内銀行111行 #預証率 #東京商工リサーチ pic.twitter.com/fPcanEkzRU

— 東京商工リサーチ (@TSR_NEWS) July 8, 2019

このように、日本経済は企業利益と賃金水準・民間需要の動向が乖離する「極めて奇妙な状況」に陥っているが、このconundrumは企業が目標とする利益水準が2000年前後を境に大幅に引き上げられたとすれば説明がつく。

2014年の経済産業省の「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト、通称「伊藤レポート」では、

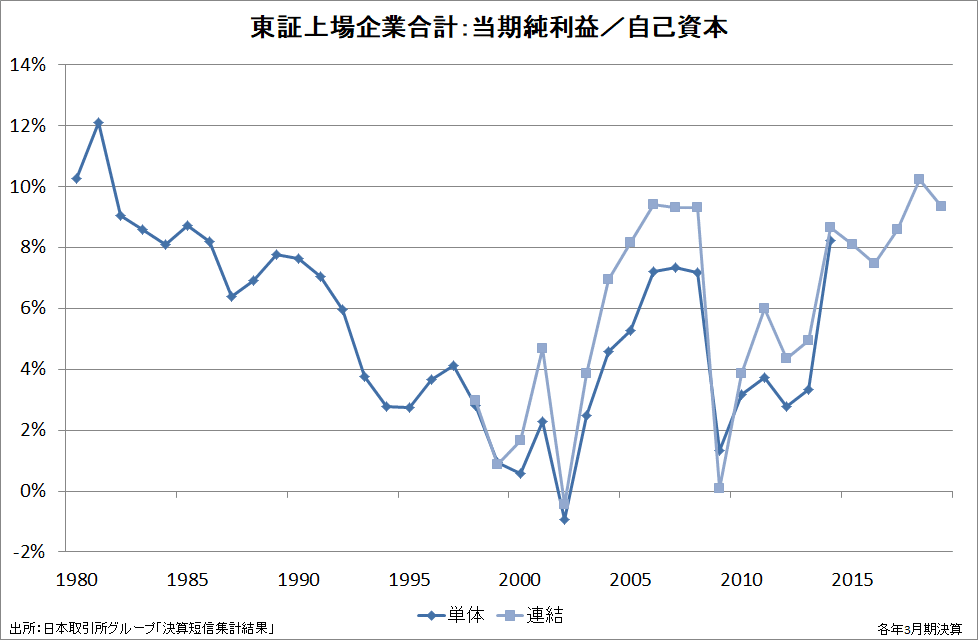

本プロジェクトでは、グローバルな機関投資家が日本企業に期待する資本コストの平均が7%超との調査結果が示された。これによれば、ROEが8%を超える水準で約9割のグローバル投資家が想定する資本コストを上回ることになる。個々の企業の資本コストの水準は異なるが、グローバルな投資家と対話をする際の最低ラインとして8%を上回るROEを達成することに各企業はコミットすべきである。

とされているが、大企業はなんとかクリアしたところである。

この「最低ライン」をクリアするためには、人件費を抑制して付加価値増加のほぼすべてを企業の取り分にする必要があった。

資本金10億円以上の全産業(金融保険業を除く)の人件費と税引前当期純利益の比率は高度成長期で65:35、バブル期で70:30だったが、リーマンショック前には60:40、近年では55:45となっている。異常な賃金抑圧だが、ここまでやらなければグローバル投資家の要求をクリアできないのである(加えて法人税率引き下げも)。

実質10%成長の高度成長期は高リターンの投資先が国内に豊富に存在するため、資本の取り分を増やして再投資に回すことが経済合理的であったが、実質1%成長の21世紀にはリターンが7%超の株主資本コストを上回る国内の投資先は乏しいので、豊富な内部資金は高成長の海外投資に向かうか、待機資金として積み上がることになる。これが「企業の現金・預金保有が増えすぎた」メカニズムである(グラフを参照)。

潜在成長率が約1%の経済において、企業に7%超の株主資本コストを上回る利益率を達成することを要求すれば、

利益達成のために人件費等のコストを徹底的に削減→デフレ圧力

内部資金の7%超での運用先が国内に見つからない→金余り&海外流出

と、マクロ経済の成長を阻害することは必然と言える。

1997年度→2017年度に、賃金・俸給は-10.7兆円だが、支払配当は+26.5兆円である。家計にとっては不景気の20年でも、株主にとっては(リーマンショック後の一時期を除くと)絶好調の20年間だったわけである。

賃金・俸給の約1割相当が株主配当に流れたことになる。

「消費税率を3%→5%に引き上げたから日本経済はデフレに転落した」「消費税率引き上げを凍結して大規模財政出動すれば日本経済は復活する」などとデタラメを吹聴する連中がいるが、本当は家計の金不足も政府の財政赤字も銀行の経営難も、企業がグローバル投資家を満足させるために史上最高益を上げていることの裏返しなのである。

【異色対談!「村上世彰氏vs伊藤邦夫教授」】 ROE8%以上達成で日本を変えろ : https://t.co/5VG7LJqQJ5 #東洋経済オンライン pic.twitter.com/KtOZLawoPa

— 東洋経済オンライン (@Toyokeizai) June 18, 2017

この二人が意気投合していることは、経済産業省の組織的意思・価値観が「物言う株主」と同じであること、つまりは経済産業省が国民生活と日本経済を破壊するpublic enemyであることを示唆している。

中野剛志もMMTというインチキ理論で財務省の緊縮財政を批判するのではなく、投資家利益第一の経済産業省を批判した方がよいのではないか。

この記事が気に入ったらサポートをしてみませんか?