国債の日銀引き受け

岸田総理大臣が日本銀行の国債の直接引き受けを政府の財源調達手段とすることは考えていないと述べた。

日銀引き受け前提の財政政策は国の信頼失う、MMT採用せず=岸田首相 https://t.co/sT6axtTpdp

— ロイター (@ReutersJapan) January 26, 2022

ご指摘のような意見は、通貨発行を行う日本銀行が国債を直接買い取るというようなことになるわけでありますから、政府が財源を調達し歳出に充てることであり、これはまさに財政ファイナンスそのものということになってしまうのではないかと理解をいたします。

日本銀行による引き受けを前提とし、野放図に国債を発行するような財政運営を行えば、中長期的な財政の持続可能性、この信認が失われます。国の信頼の礎を失う恐れがあり、政府としてはそうした考え、全く採りません。

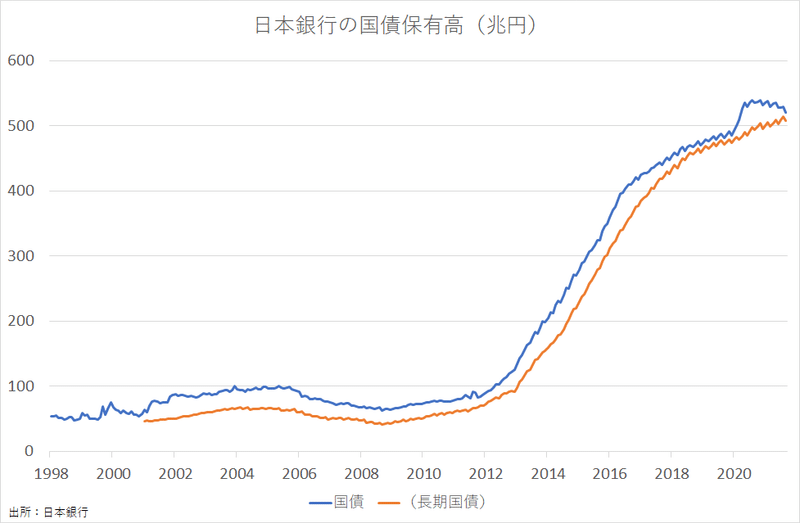

日銀の国債直接引き受けに関しては、積極財政派は「流通市場から買い入れるのではなく直接引き受けて財政支出を大幅に増やすべき」、財政再建派は「現状のyield curve controlと大量買い入れは財政ファイナンスに限りなく近いもの→止めると国債暴落・金利暴騰のリスクが高いので止めるに止められない」と意見が対立しているが、どちらもピントがずれているように思われる。

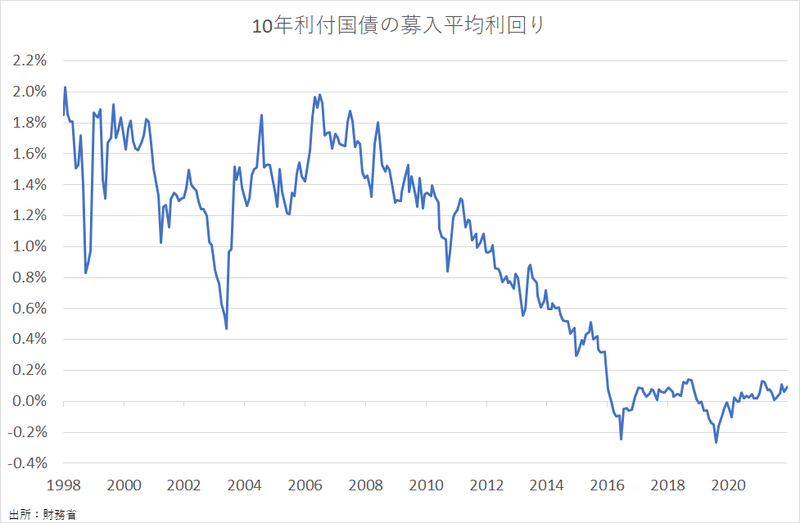

というのは、通常、政府が中央銀行に国債を直接引き受けさせるのは、インフレ率と金利が暴騰して民間消化が困難な局面だが、現在の日本はそのような状況からは程遠いためである。仮に日銀が長期国債の買い増しとYCCを止めて長期金利を市場に任せたとしても、経済ファンダメンタルズからは暴騰するリスクは限りなくゼロに近い。政府の調達金利が上昇することは確実だが、それが1%や2%になっても「財政破綻」になるわけではない。

民間への利払いを減らすことと日銀のマイナス金利は、民間金融機関の収益圧迫→消費者へのコスト転嫁につながることも考慮する必要がある。

この記事が気に入ったらサポートをしてみませんか?