消極財政でも政府債務は激増

《有料設定はサポート機能の補完で全部読めます》

説明すると、そもそも積極財政ではない。

MMTerの人はこれをどのように説明するのでしょうか? https://t.co/IYpPNNepkM

— 加納裕三 ⚡️(Yuzo Kano) (@YuzoKano) February 10, 2022

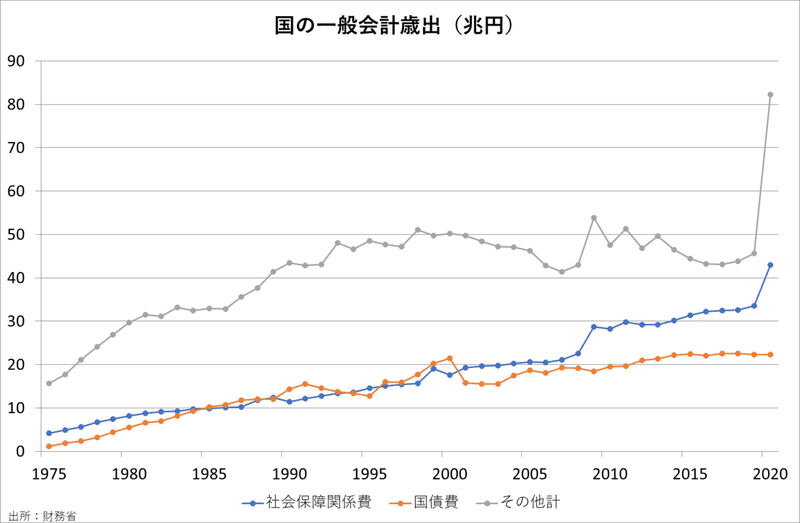

国の一般会計歳出で増えているのは社会保障関係費と国債費で、その他計は1990年代半ばから増えていない(1995年度と2019年度を比較すると、社会保障関係費は+19兆円、その他計は-3兆円)。むしろ消極財政である。

歳入面では消費税は増税、所得税と法人税は減税されたが、民間部門の投資誘発には有効ではなく、税収増にもつながらなかった。

反緊縮派ではこれ👇が定説になっているようだが誤りである。

1990年代後半から日本はデフレで、需要がないため企業は投資をせず負債を返済しています。それで企業部門の資金フローは黒字。すると赤字になる部門が必要となり(全部門が黒字は不可能)、政府が赤字を積み上げる結果に。GDPが伸びないのも政府債務の伸びが目立つのも緊縮財政の帰結ですね。 https://t.co/VF3rGrUT7k pic.twitter.com/3a4LYm34p3

— シェイブテイル (@shavetail) February 11, 2022

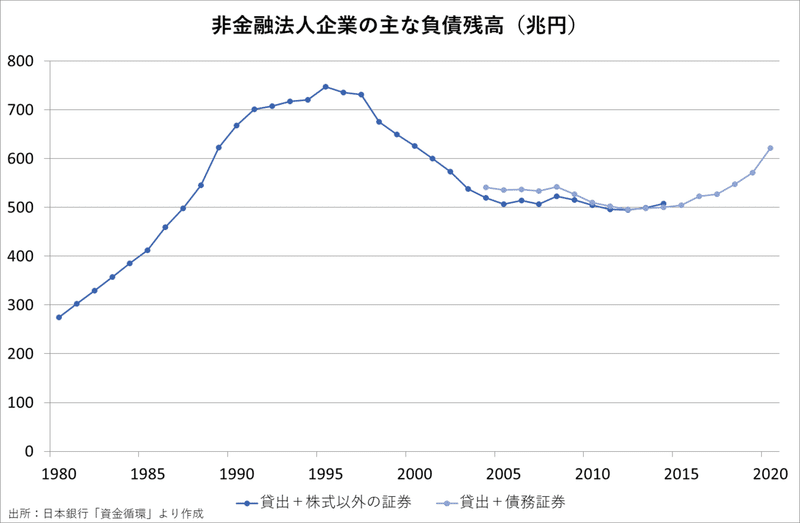

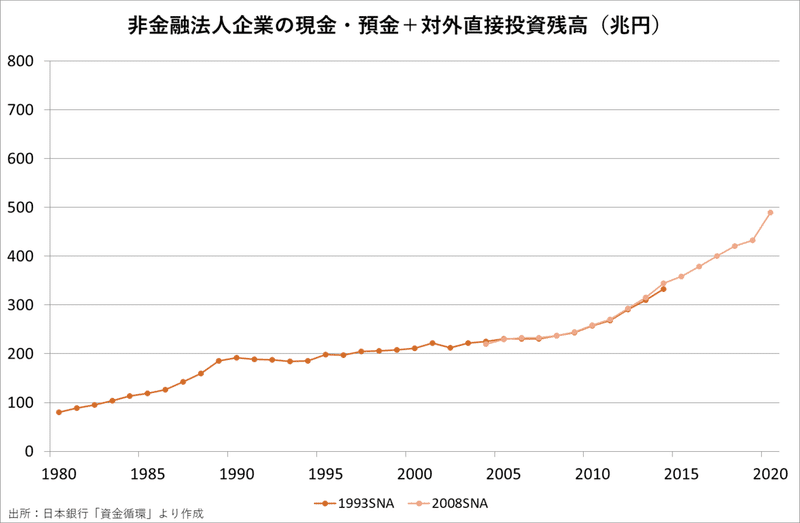

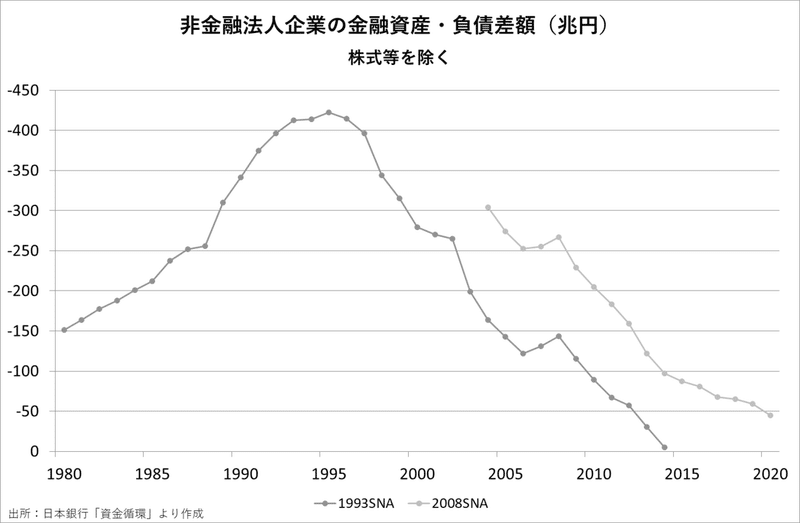

企業部門の資金フローが黒字(資金余剰・純借入がマイナス)なのは、設備投資をせず負債を返済しているからではない。企業のdeleveragingは2000年代半ばには完了している。

その後の資金余剰は負債の増加を金融資産(現金・預金と対外直接投資)の増加が上回っているためである。

企業の設備投資のトレンドが1980年代までの増加から1990年代以降は横ばいに転じた理由はデフレではない。因果関係はデフレ→設備投資抑制ではなく、バブル期の過剰投資→deleveraging(三つの過剰の解消)→デフレである。詳しくは👇を参照。

GDPが伸びないのも政府債務の伸びが目立つのも緊縮財政の帰結ではない。財政赤字と支出を拡大しても、国内投資と賃上げを阻害している構造要因は解決できない。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?