日本円の購買力低下の意味

購買力平価と実質為替レートの説明がおかしいが、話の本筋には影響しないのでさておくとして、円が「強い通貨」から「弱い通貨」になってしまったのは事実である。

日本円の購買力が1970年代に逆戻りしてしまったことの意味とは : https://t.co/FAD307WWt9 #現代ビジネス

— 現代ビジネス (@gendai_biz) September 11, 2021

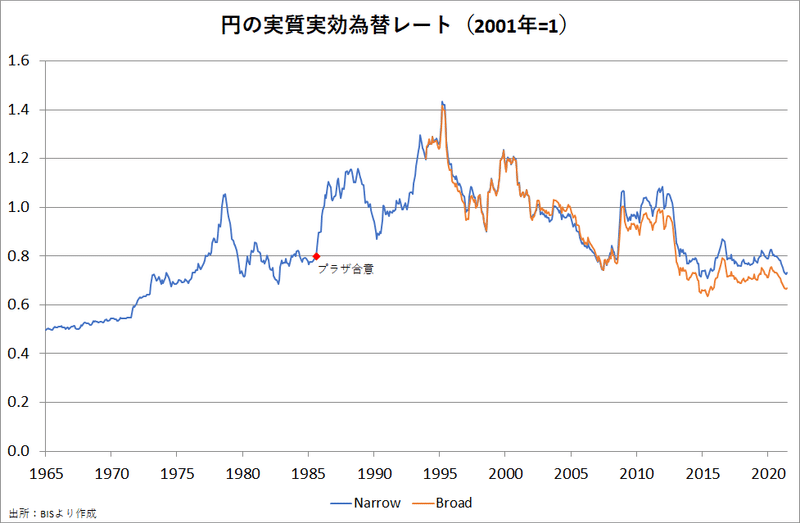

海外との相対的な物価比の推移を示す実質実効為替レートはプラザ合意の前の水準に逆戻りしている。

その理由は、こちらの説明👇が分かりやすい。「割高率」は絶対的なものではなく、1973年を基準にした相対的なものであることに留意。

http://doi.org/10.34382/00013130

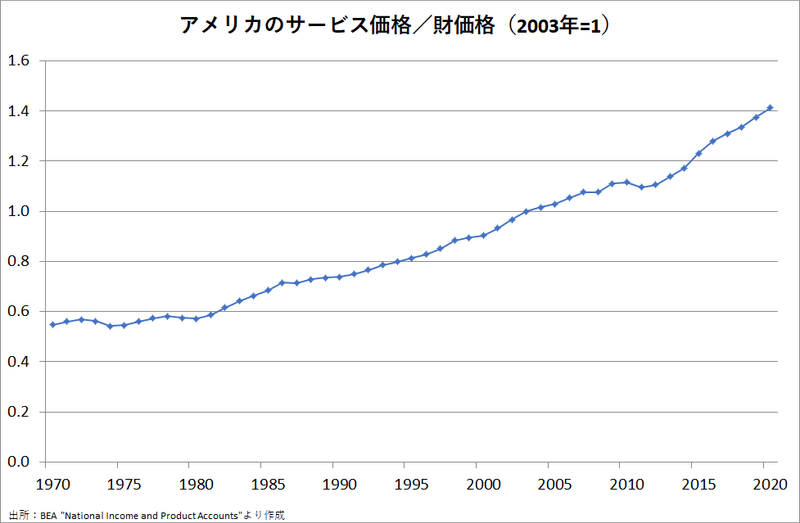

1955年に日本の物価はアメリカの物価に比べて大幅な割安であったが、その後に縮小反転し、95年には大幅な割高となった。これは日本の貿易財産業の生産性上昇率の高さが円高をもたらした一方で、非貿易財産業の生産性上昇率が貿易財産業のそれを大幅に下回ったことが、両産業間の賃金水準格差が小さいことと相まって、非貿易財価格を押し上げた結果である。しかし、この割高率はその後低下し、現在ではほぼゼロとなっている。これは、所謂アベノミクスによる円安の影響も少なからずあるが、過去の日本の経済成長の牽引役で、かつそれまでの割高な日本の物価の主因であった貿易財産業の高い生産性上昇率が低下したこと、すなわち国際競争力の低下を反映したものであろう。

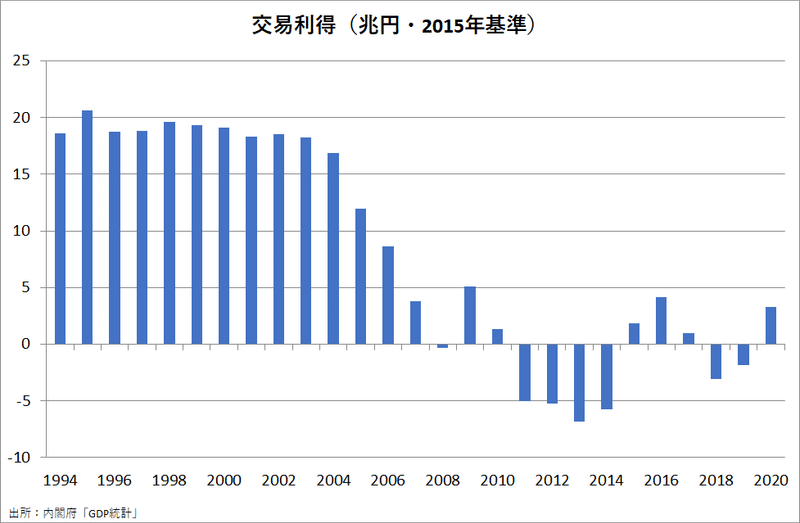

簡単に言えば、輸入力(海外から買う力)の低下は輸出力(海外に売る力)の低下の反映ということである。

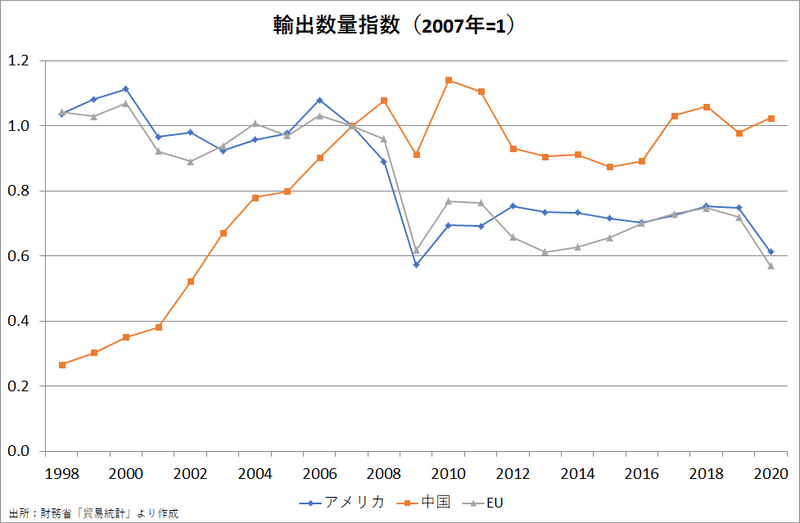

輸出力の低下は、①品質・技術面での優位の低下、②円安でも輸出を増やさなくなった企業行動の変化を反映している。

世界のグローバル経済圏のプレイヤーにとって、日本はもはや魅力的な市場ではなくなった。市場の大きいところに立地したいと考えるグローバル企業にとって、日本は立地的にそれほど有利な場所ではなくなった。

かつての加工貿易立国モデルでは、大企業が儲かると、そこから一次下請け、二次下請けの中小企業へと、波及効果が比較的ダイレクトに発生しやすかったのですが、いまは、そのような産業連関が途切れてしまいました。

結果的に、内外価格差は円高是正ではなく、

貿易財産業の国際競争力低下

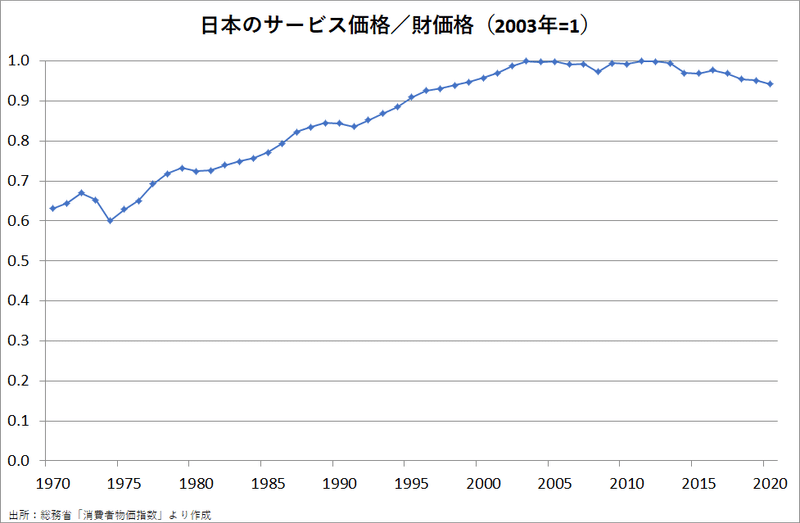

非貿易財産業の賃金抑制→価格抑制

つまり、技術立国の放棄とデフレによって実現した。

【日本経済論399】日経センターのHPに連載している「私が見てきた日本経済史」、今回は「物価問題のパラダイム転換(上)内外価格差の議論」。93~94年頃の物価政策はの中心は「内外価格差是正」だった。私は、やや遅れてこの議論の間違いに気が付くことになる。https://t.co/BRPi1EGg8H

— 小峰隆夫 (@Takao_Komine) July 17, 2019

【日本経済論401】日経センターのHPに連載している「私が見てきた日本経済史」、今回は「物価問題のパラダイム転換(下)実質所得倍増計画」94年5月羽田総理は「物価を半分にして実質所得を倍増する」という恐るべき政策を提案した。‥(続く)https://t.co/FTFyEnW3RV

— 小峰隆夫 (@Takao_Komine) August 13, 2019

プラザ合意後に国策となった内外価格差是正は、日本の経済力の低下によって見事に達成されたわけである。

この記事が気に入ったらサポートをしてみませんか?