信用貨幣の「信用」とは

かなり前に書いたままお蔵入りにしていた記事を忘れないうちに公開。後日に説明を改めた記事を作成する予定。

現代貨幣理論(MMT)の流行によって、ドヤ顔で「貨幣の本質」を語る人が増えたようである。

【マンガ】マスコミは報じない…「なぜ増税はダメなのか」は「MMT理論」で説明できる https://t.co/NOtAsWjZ7F #マネー現代

— マネー現代 (@moneygendai) December 13, 2020

しかし、そのような人々の多くが理解していないようなのは、信用貨幣の「信用」の意味である。

信用とは債務を履行する(借りた金を返す)ことへの信用で、貸し手の銀行が借り手の返済能力を査定した上でmoney creationして貸し出す。これは市中銀行も中央銀行も同じである。

例えば、借り手が「時価が1億円を下回るリスクが限りなく低い物」を担保に差し出せば、債務不履行のリスクが限りなく低くなるので、最大で1億円の預金を発行して貸し出せる。

このようなイギリス流の考え方👇に基づいて、担保を貴金属等の物(狭義の担保)から借り手の将来の収入(広義の担保)へと拡大したものが現代の信用貨幣である。

それから今までと違いまして、これは企業そのものを担保にするというふうな考え方に近いのであります。で、企業そのものを担保にすると言いますと、こいつは大陸法的と申しますか、ドイツ流と申しますか、概念から言いますというと、企業というものは担保にならぬ。ところが、イギリスのような実際的な見地から法律を解釈する国におきましては、これはむしろアーニングスを主とする企業収入というものを担保にするのだという見方からいたしまして、これは今までの不動産登記でなく、物を主体とするのじゃないというふうな考え方から、会社の登記簿に登記して、しかも画一に対抗要件とか成立要件とかいうような争いにつきましては、これを一本に成立要件にしてしまう。そしてとにかく会社の登記簿に持ってくる。ここは、従来の担保というものは、大体物です。ここに企業担保は物権とするとございますが、物権とは、こういうふうな法律は漁業法にもたしかあったと思いますが、漁業法もやはり不動産を準用していると思います。これだけはとにかく企業そのものを担保とするというふうな見方に、もちろんのれんとかいうふうな、企業財産に含まないようなもの、こういうものは除いていますが、できるだけ企業を担保にするというふうな観念から会社登記簿に登記をし、しかも成立要件にしたということは、最も妥当な措置だと思います。

その源流は17世紀末イギリスの'Financial Revolution'にある。政府がイングランド銀行からの借入に際して返済に充てる税金を明確にしたことで信用リスクが低下し、円滑なファイナンスが可能になった。

Did you know... the #BankofEngland was created by statute in 1694? More at #LivingHeritage http://t.co/DtcMFjtY

— Parliament Archives (@UKParlArchives) March 7, 2012

In 1690 the Commons established a Commission of Public Accounts to monitor how the revenue was being spent by the Crown and began inserting appropriations in its supply Bills, directing how the revenue it raised was to be used for specific purposes.

This increased parliamentary control of revenue helped to ensure the success of the Bank of England, created by statute in 1694, for investors in the Bank could be confident that their loans to the Government would be repaid by parliamentary taxation appropriated for that purpose.

債務証券は将来の債務返済のキャッシュフローをパッケージ化したものなので、中央銀行が現金通貨を発行する際に、デフォルトリスクが低い債券を担保にすることは合理的である。通常、最もデフォルトリスクが低い債券は徴税権を持つ国が発行する国債だが、流通する国債が少ない場合には、その他の低リスク債券も対象になり得る。

下は『日本銀行百年史』から1962年12月に開始された日本銀行の新金融調節方式についての記述だが、当時は国債の流通市場が小さかったために、政府保証債、金融債、電力債、地方債も対象になっていた。

新方式のもとにおける債券買入れについては昭和37年12月に政保債998億円の買入れが行われた。しかし当初から予想されていたように政保債だけでは買入れ対象債券が不足すると考えられたので、対象債券を拡大することにし、昭和38年1月、長期国債・利付金融債・電力債・本行貸付担保適格地方債も買入れ対象に含めることになった。そして同年2月および3月には政保債・金融債・電力債が999億円買い入れられた。

新金融調節の採用が本行の金融調節を変えた一面があったことも見逃すことはできない。その最も大きな点は、現金通貨の供給ルートとして債券買入れという方式が定着したということであった。

その後、国債が大量発行されて厚みのある流通市場が形成されたために、日銀のオペレーションは国債が中心になったが、デフォルトリスクが低い有価証券を裏付けにして現金通貨を発行するという枠組みは変わっていない。

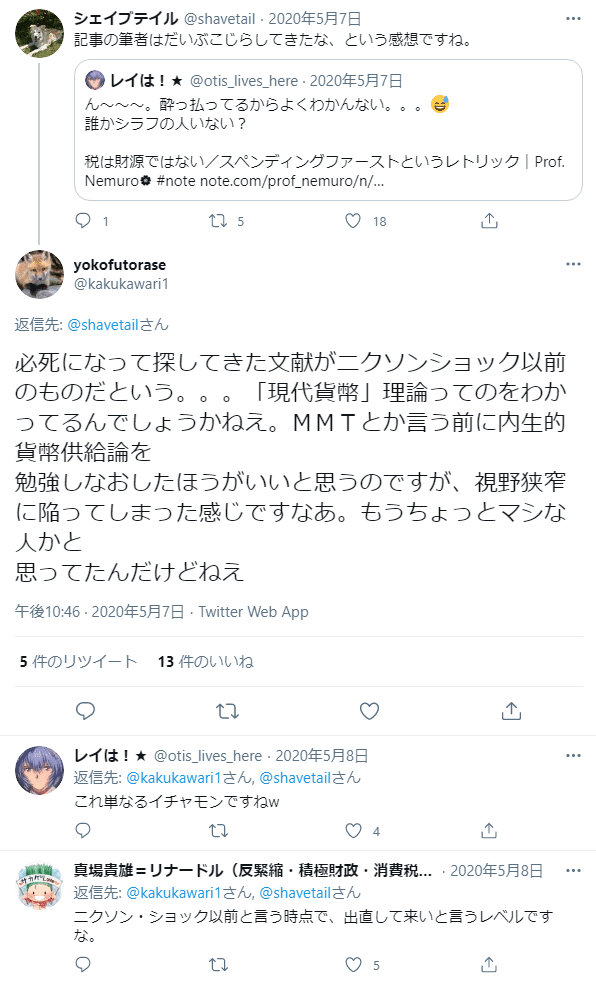

ところが、「現代の信用貨幣の本質を理解した」と自負するネットde真実系の人たちはそのことを理解していないようである。この人たちは、1971年8月のニクソン・ショックでドルの金兌換が停止されるまでは、Fedが発行するドルの100%が金でカバーされていたと思っているのかもしれないが、1970年末の時点で1割強しかカバーしていなかった。第二次世界大戦時から金から国債への担保の切り替えは進んでいた。

「必死になって探してきた文献」とは上で引用した『日本銀行百年史』のこと(既知なので必死に探していないが)。

パウエル議長インタビューにあるように、現在でもFedは確実な担保がある相手にしか貸し出さない。AIGは救済したがリーマン・ブラザーズはしなかった(できなかった)違いは適格担保の有無にある。

“When the virus outbreak is behind us, the economy should be able to recover substantially,” says Fed Chairman Jerome Powell because of the strength of economy and financial system before coronavirus. https://t.co/nHKWIFeqKD pic.twitter.com/VtHotdWCbp

— 60 Minutes (@60Minutes) May 17, 2020

We print it digitally. So as a central bank, we have the ability to create money digitally. And we do that by buying Treasury Bills or bonds or other government guaranteed securities. And that actually increases the money supply.

But by law, Chairman Powell's Federal Reserve can only lend money that must be paid back.

「信用」の意味を理解していない素人たちが「現代貨幣は信用貨幣」「商品貨幣論の主流派経済学は間違い」と気勢を上げているのは面白い。

この記事が気に入ったらサポートをしてみませんか?