反緊縮派が使うべきではないグラフ

反緊縮派あるいは積極財政派がよく用いるのが、政府支出をa%増やすと名目GDPもa%増えるように見えなくもないこのようなグラフである。左下の赤が日本である。

中野剛志も動画の55:28~に示している。

貨幣の本質を知らないので「財政が破綻する」等の勘違いをしてしまい、結果として採るべき政策を採ることができずに停滞し、財政悪化を招いているのです。

— あんどう裕(ひろし)衆議院議員 (@andouhiroshi) March 15, 2018

「財政悪化なくして財政再建なし」

目からうろこの貨幣論。皆さん、ぜひご覧ください。https://t.co/HyZbjp43kR

この辺りが出所のようである。

失われた20年の正体 その1:積極財政論の出発点 - 島倉原 http://t.co/8bPSW8jw8e

— ASREAD (@asread1) November 18, 2013

1997年度の名目GDPと公的需要は533兆円と128兆円だったので、公的需要を240兆円に増やしていれば、GDPは1000兆円になっていたことになる(2018年度は550兆円)。

しかし、このロジックは粗雑すぎて政策提言にはなり得ない。

政府支出を2倍にして名目GDPが2倍になったとしても、

❶実質GDPは2倍、物価は不変

❷実質GDPは不変、物価は2倍

❸実質GDPは1/2、物価は4倍

❹実質GDPは1/5、物価は10倍

など、様々なパターンがあり得る。積極財政派は❶と❷の間で❶寄りのシナリオを描いているのだろうが、そうなる保証はどこにもない。

政府支出の伸び率≒名目GDPの伸び率の関係があるのは、

名目GDPがa%増える→税収がa%増える→政府支出がa%増える

からである。税収の弾性値は長期的には約1なので、名目GDPが2倍になれば税収も2倍になり、政府支出も2倍になる。税収の対GDP比がほぼ一定だから政府支出の対GDP比もほぼ一定になり、伸び率がほぼ一致するのである。

不況期には国債発行→政府支出増加→名目GDP増加の方向も重要ではあるが、長期的には名目GDP→政府支出の方向性が強いのであって逆ではない。

積極財政派のロジックによると、中国経済が驚異的に成長したのは政府が支出を大幅に拡大したからということになる。もちろん、インフラストラクチャーへの大規模投資などが寄与したことは間違いないが、外資誘致→世界の工場に→技術蓄積のグローバリゼーションがなければ今日の経済力はなかったことは明らかである。

積極財政派の「GDPは政府支出次第」のロジックの致命的欠陥は、民間部門の行動も政府支出次第ということになるため、民間企業の主体性・行動原理が無視されてしまうことである。

日本の大企業は1990年代末からグローバル投資家の圧力を受けて、7~8%の株主資本コストを上回る利益率を達成するために、国内投資と賃金を抑制して捻出した原資を使って「海外市場への転進」を積極化している。他方、国内に取り残された中小・零細企業は大企業からのコストカット圧力を従業員に転嫁して生き残りを図っている。これが、企業業績は好調で配当と金融資産は激増したが、労働者には全く還元されない構造であり、この構造改革を熱狂的に歓迎したのも国民である。

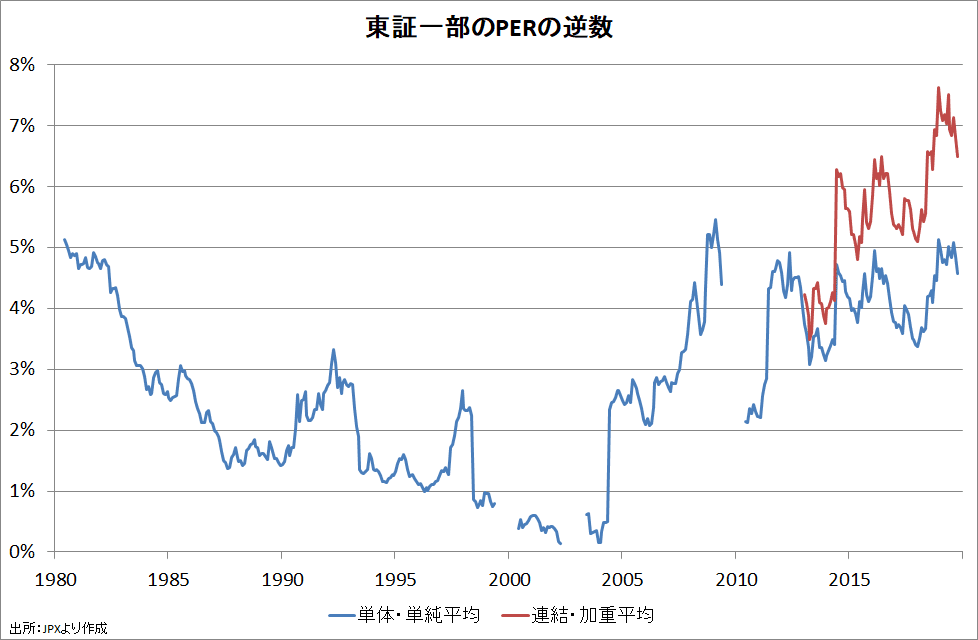

PERの逆数は実質の株主資本コスト

1997年度→2017年度に賃金・俸給-11.4兆円、法人企業の第1次所得バランス+27.0兆円、配当+26.5兆円

これらの根本には人口減少とグローバリゼーション、株主至上主義の浸透などの構造問題があるので、国債増発→財政支出拡大では解決できない。反緊縮派はこの難問と向き合いたくないために、無意味なグラフで現実逃避しているようにしか見えないのだが。

安直な理屈に逃げ込む点では「インフレターゲット+🐷積み」で日本経済が復活すると自信満々だったリフレ派と大差ない。

アングル:日銀の政策達成にコミュニケーション改革必須 https://t.co/k6Md4VOHzv

— ロイター.co.jp (@Reuters_co_jp) December 4, 2019

なぜこれで国民が物価が上昇すると思うことになるのか。

ロジックに弱い人のために注記:「拡張的財政政策では十分ではない」であって「必要ではない」「全く効果が無い」ではないので念のため。

この記事が気に入ったらサポートをしてみませんか?