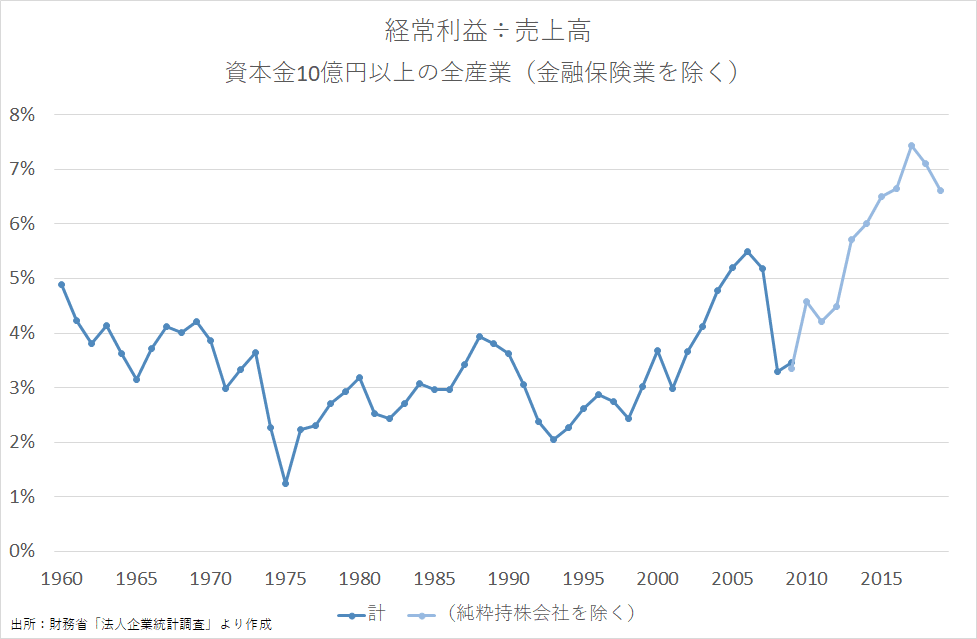

大企業の労働分配率の推移

昨日の記事の補足。

このアトキンソンの記事の4ページ目に「日本の労働分配率の推移」のグラフがあるが、2000~2018年度と期間が短いので、大企業(資本金10億円以上)について1960~2019年度を示す。2009年度以降は純粋持株会社の分を調整している。

【「企業がケチになった」から日本経済は衰退した】 デフレや消費税は「副次的な要因」にすぎない#東洋経済オンラインhttps://t.co/0hnWKcvvhd

— 東洋経済オンライン (@Toyokeizai) April 20, 2021

労働分配率とは付加価値(人件費+支払利息等+動産・不動産賃借料+租税公課+営業純益)に占める人件費の割合のことだが、分母から支払利息等を除くと1980~1990年代の上昇トレンドが消える。

企業の人件費の抑制の度合い(⇔賃上げの余力)を測る上では、付加価値よりも営業純益(=営業利益-支払利息等)との比較が妥当と考えられる。上グラフの大マーカーの1980年度と2006年度の労働分配率はほぼ同じだが、賃金の抑制度は1980年度<2006年度と判断できる。

そこで、分母を"人件費+営業純益"にするとこのようになる(1975年度は営業純益がマイナスなので除外)。

分子を営業純益にするとこの通り。

第一次石油危機後には15~20%だった営業純益の割合が、2000年代の景気拡大期には高度成長期を上回る30~35%にまで増大している。営業純益が人件費をcrowding outしているような状態である。

反緊縮カルトはアトキンソンの記事に反発したようだが、付加価値の増加が営業純益に集中して利益率が急上昇したことは「日本政府の緊縮財政」では説明できない。

日本企業が緊縮戦略をとっている主因は、日本政府の緊縮財政でもデフレでもありません。となると、緊縮財政は経済低迷の主因でないので、緊縮財政を止めれば経済が本格的に回復する、とはかぎらないのです。

実質10%成長に対応する資本効率を1%成長の経済で達成することの副作用を考えてもらいたい。

アトキンソンがどのように分析するかは現時点では不明。

次回は引き続き、海外の経済学者によるしっかりとした統計分析を基に、「なぜ企業は投資しないのか、なぜ企業は労働分配率を下げているのか」を検証します。

参考

経済産業省「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト(伊藤レポート)最終報告書より

ROEの水準を評価するに当たって最も重要な概念が「資本コスト」である。長期的に資本コストを上回る利益を生む企業こそが価値創造企業であることを日本の経営陣は再認識し、理解を深めるべきである。本プロジェクトでは、グローバルな機関投資家が日本企業に期待する資本コストの平均が7%超との調査結果が示された。これによれば、ROEが8%を超える水準で約9割のグローバル投資家が想定する資本コストを上回ることになる。

日本銀行調査論文「資本効率を巡る問題について」(調査月報1999年10月号掲載)より

資本効率を重視するもとでは、企業は設備投資の抑制(資本蓄積の抑制)、人件費抑制(資本分配率の引き上げ)によって対応するものと考えられる。

企業が資本効率を強く意識するもとで、非効率な資本ストックを温存しつつ、新たな投資を抑制するという行動に走った場合には、結果的に資本生産性の上昇に結び付かずに、潜在成長率の低下を伴った経済の縮小均衡に繋がるリスクがある点に留意が必要である。

雇用面については、資本分配率の引き上げを図るべく、労働生産性に比して実質賃金を抑制するといった企業行動が予想される。

この記事が気に入ったらサポートをしてみませんか?