MMTの「スペンディング・ファースト」が正しくないことの説明

Modern Monetary Theoryの根本的な誤りは、現代の通貨システムが、国家が通貨発行権を独占していたシステムをベースにしたものだとしていることにある。

200年前なら、国庫が通貨を発行するという形で支出し、支払手段としてその通貨を受け取るという形で徴税しているのは明白だったが、今や中央銀行が国庫に代わって通貨の支払と受取りを行っているので、分かりにくくなってしまった。

しかし、非常に複雑にはなったものの、MMTが示してきたように本質は何も変わっていない。政府が支出して通貨を生み出し、納税者が国家への支払義務を果たすためにその通貨を使っていると言ってもまったく問題ない。

政府が支出や貸出を行うことで通貨を創造するのであれば、政府が支出するために租税収入を必要としないのは明らかである。さらに言えば、納税者が通貨を使って租税を支払うのであれば、彼らが租税を支払えるようにするために、まず政府が支出をしなければならない。繰り返すが、このことは、200年前なら明白だった。国王が支出のために文字どおり硬貨を打ち抜き、その後、租税の支払いを自らの硬貨で受け取っていた。

200年前と現代の主な変化点は、❶国庫から中央銀行が分離して独立行政法人化、❷通貨が商品貨幣(実物貨幣)から信用貨幣(紙幣や帳簿上のデータ)に、❸国と民間のやり取りを銀行が仲介(政府⇄民間から中央銀行⇄銀行⇄民間に)だが、政府が通貨発行して支出する(self-financing)という本質は何も変わっていないとされている。

Here’s what people are missing — The federal government's spending is *self-financing*

— Stephanie Kelton (@StephanieKelton) September 9, 2017

For anyone who thinks there’s no difference between MMT and conventional Keynesian theory.

— Stephanie Kelton (@StephanieKelton) January 19, 2019

Keynesian: Finite pool of money, loanable funds theory of interest, crowding out, etc.

MMT: Deficits are self-financing, deficits push rates DOWN, deficits RAISE private savings pic.twitter.com/vCIaLOd5TC

新しいのが❹民間銀行の預金の存在である。中央銀行が発行する有形無形の通貨を「現金」と総称すると、民間の企業や個人は国から支払われた現金を取引銀行口座から引き出せるが、大部分は銀行に預けたままにする。そこで銀行は、現金と交換できることを保証した独自のポイント=預金通貨(book money)を発行して貸し出す業務も併せて行うようになる。

例えば、中央銀行からの入金1によって銀行の資産と負債が

現金+1|預金+1

となった後に銀行が9の貸出を行うと、

貸出+9|預金+9

銀行のバランスシートはこのようになる(他の項目は省略)。

現金1|預金10

貸出9|

預金者が一斉に現金を要求したり、他行に送金しようとするとこの銀行は現金がショートしてしまうが、通常は現金需要は集中しないため、現金準備は預金の一部に対応する額で足りる。

このように、政府が通貨発行して財政支出→民間部門に流通→徴税または借入(国債発行)によって政府に還流→消却という循環が通貨システムの基盤になっているというのがMMTの説明である。

しかし、これはもっともらしい作り話である。

現実の通貨システム

近世ヨーロッパでは、国家が発行する通貨とは別に、企業間信用を転々流通可能にしたIOU(借用証書)が信用貨幣として機能するようになり、やがて専業の発行者としての銀行が誕生した。

銀行が複数存在すると、銀行間決済が課題になる。通貨単位を「圓」とすると、A銀行とB銀行の資産の健全性に差があれば、市場では1A圓=1B圓になるとは限らないので、決済が煩雑になってしまう。そのため、効率化を求めて、A圓、B圓、C圓、・・・の交換レートが固定されていない「変動相場制」から、最有力のΩ銀行のΩ圓を決済資産とする「基軸通貨制」へと進化した。A、B、C・・・の各銀行は、市場でΩ圓を調達するか、Ω銀行から借りて銀行間決済に用いる。

かつて米国では、異なる銀行によって発行された銀行券は必ずしも額面どおりに受領されなかった。例えば、シカゴ銀行で発行された銀行券を使ってセントルイス銀行からの借入れを返済しようとしても、額面1ドルにつき75セントの価値しか認められない可能性もあった。

連邦準備制度が創設されたのは、額面どおりの決済を保証するためでもあった。その創設と同時に、民間の銀行券は基本的に廃止に追い込まれた。銀行は預金を使うようになり、銀行間の勘定の決済は、準備預金と呼ばれるFRBの負債を使うようになった。

このシステムの安定には「基軸通貨」を発行するΩ銀行の健全性が不可欠なので、Ω銀行は貸し倒れリスクがある民間向け与信業務から撤退して、その他の銀行向けに決済資産のΩ圓を発行する「銀行の銀行」の業務に集中するようになる。一般の銀行が資金ショートした際には、Ω圓の流動性を供給して銀行システムの連鎖破綻を防ぐ「最後の貸し手」も重要な役割になる。

Ω銀行はΩ圓の通貨価値が毀損されないように、各銀行に適格担保の範囲内で貸し出すか、同等の高信用度の資産を流通市場から買い入れてΩ圓を供給する。重要なのは、Ω銀行は政府の通貨発行を代行しているのではないことと、Ω圓は政府の資産を裏付けにしなくても発行できることである。

Ω銀行をネットワークのハブとする銀行システムが発達してくると、政府は自前で紙幣や硬貨の発行と回収(徴税)を行うよりも、銀行システムを利用した方が効率的になる。最終的な受け払いは汎用性があるΩ圓になる。

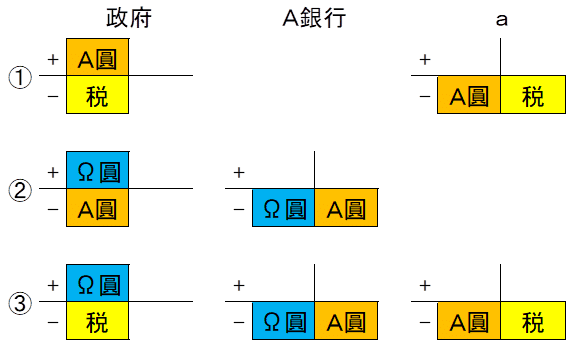

A銀行の利用者aが1圓納税する場合、

①:aは未払いの税1圓を1A圓で納税する。

②:政府は1A圓をA銀行で1Ω圓と交換する。

③:①+②で、aがA銀行を仲介にして納税する場合と同じになる。

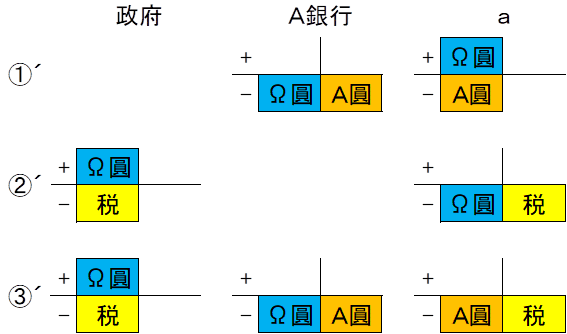

①´:aがA銀行からΩ圓を引き出す。

②´:aがΩ圓で納税。

③:①´+②´

でも同じである。納税者aは政府が生み出した通貨で納税していない。

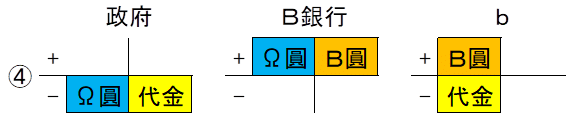

政府がB銀行を仲介してbに未払いの代金1圓を支払い、bがΩ圓の代わりにB圓を受け取る場合は④になる。税は財政支出の財源になっている。

税収が不足する場合は、民間と同様に借り入れで補填する。政府の貸し倒れリスクは無視できるので、国債金利は予想インフレ率(通貨価値が減価するリスク)を反映したものになる。政府が調達したΩ圓は、④のように財政支出の財源になる。

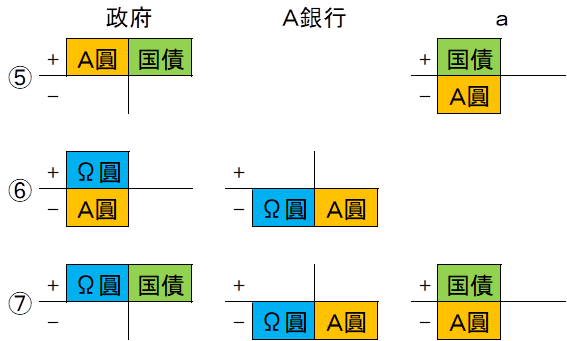

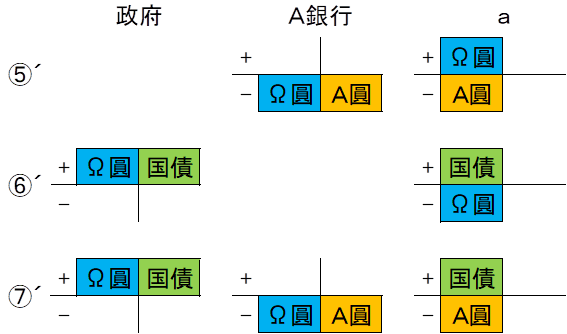

⑤:aは資産のA圓で国債を買う。

⑥:政府はA銀行でA圓をΩ圓と交換する。

⑦:⑤+⑥で、A銀行が仲介する場合と同じになる。

⑤´:aがA銀行からΩ圓を引き出す

⑥´:aはΩ圓で国債を買う。

⑦´:⑤´+⑥´

でも同じである。投資家aは政府が生み出した通貨で国債を買っていない。

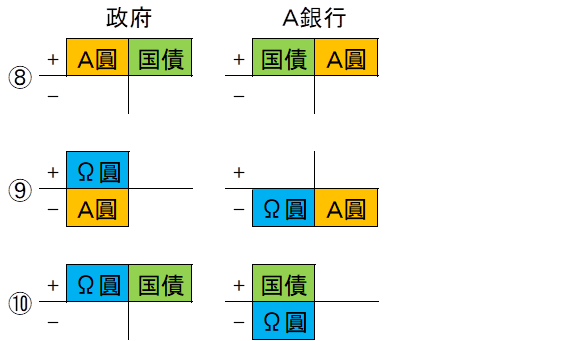

購入者が銀行の場合は、

⑧:A銀行はA圓を信用創造して国債を買う。この時点で市中のマネーストックが増加する。

⑨:政府はA銀行でA圓をΩ圓と交換する。

⑩:⑧+⑨で、事後的にはA銀行が「資産のΩ圓を国債と交換」した形になる。

政府が通貨発行権を行使して無利子の紙幣を発行する方式には、過剰発行→物価高騰、つまりはインフレ税の大増税になってしまう危険性があるが、民間からΩ圓を借り入れる方式では、インフレ税相当分は利息として民間に還流する上、金利高騰によって過剰発行にブレーキがかかりやすい利点がある。

この政府が銀行預金の利用者になるシステムでは、国庫を巨額のΩ圓が出入りするので、Ω銀行に政府預金口座を設けて国庫金を一元管理すると効率的になる。Ω銀行には「政府の銀行」の役割も加わり、国有化・半国有化されて現代的な中央銀行へと進化する。中央銀行はΩ圓に相当する有形無形の現金(銀行券と当座預金)を決済資産として独占的に供給する。

現金の裏付け資産になり得るのは民間に流通する高信用度の資産(金や外貨も含む)なので、無リスク資産の国債の流通量が増えてくると、現金の需給を調整する日々のオペレーションの中心が現金⇄国債の交換になっていくが、これによって市中のマネーストックは増加しないので、中央銀行が政府の支出をファイナンスしていることにはならない。

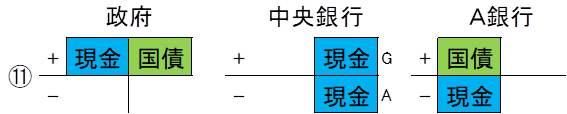

⑪の銀行の国債購入が「現金と国債の交換」であることからも、ファイナンスしているのはA銀行ではなく中央銀行だという誤解があるが、⑧~⑩のプロセスを思い出せば、ファイナンスしているのはA銀行が発行した預金で、中央銀行は預金と交換される現金を需要に応じて供給しているだけであることが理解できるだろう。MMTではこの後に④の財政支出によって通貨発行されるとしているが、そうではなく、⑧の時点でA銀行が信用創造して現金と交換された預金が、B銀行で再び預金に戻っただけである。

モデル上の政府が「基軸通貨」のΩ圓を受け払いに用いたように、現実の政府は中央銀行の現金を受け払いに用いているが、現金は政府が発行したものではなく、元々は最有力の民間銀行が発行する通貨を政府保証によって無リスク化したものである。

これ(⇩)は財務省の国庫制度の説明、

国は、そのための財源として税金や国債等により民間部門から資金を調達して支出を行うといった財政活動を行っており、その所有する現金である国庫金を一元的に管理して効率的な運用を行っています。

これ(⇩)は財政法第5条だが、

すべて、公債の発行については、日本銀行にこれを引き受けさせ、又、借入金の借入については、日本銀行からこれを借り入れてはならない。但し、特別の事由がある場合において、国会の議決を経た金額の範囲内では、この限りでない。

現代の通貨システムは、200年前の「国王が支出のために文字どおり硬貨を打ち抜き、その後、租税の支払いを自らの硬貨で受け取っていた」ものから、民間銀行が信用創造した預金を利用する全く別のシステムに移行している。市中で用いられる通貨は民間銀行が発行するので、MMTの重要な再発見とされる"spending first"(まず政府が支出をしなければならない)も事実誤認である。

MMTの「レンズ」が見せているのは現実ではなく仮想現実である。

2019.11.04 ビル・ミッチェル教授のMMTセミナー@京都

— 薔薇マークキャンペーン (@the_rose_mark) November 25, 2019

(松尾匡教授、朴勝俊教授が質問者)

の動画を公開しました。

当日の配布資料や、セミナーをきっかけに生まれたコラボ企画など、お楽しみコンテンツを薔薇マークHPに後日アップしていくよ❗️

お楽しみに。https://t.co/B2Wz8IC5ZO

50:30~

MMT is a lens - enhances understanding of the capacity of the currency-issuing government.

("MMTはレンズだ"―通貨発行する政府の能力についての理解を深める)

政府の民間にはない能力とは、通貨発行することではなく、支払の原資を稼げなくなることがない(←徴税権)ことで、そのために信用リスクゼロで資金調達できる。政府は永続的存在(going concern)なので、債務は借換を繰り返して完済をいつまでも先送りできる。そのため、国債残高の増加は信用リスクと国債金利の上昇に直結しない。財政の不健全性を示すのはストックの国債残高(の対GDP比)ではなく、フローの利払費(の対税収比や対GDP比)になる。

この記事が気に入ったらサポートをしてみませんか?