国債発行と民間預金の関係のMMT的解釈

政府が国債を発行して調達したマネーをZ社への支払いに充てるとする。

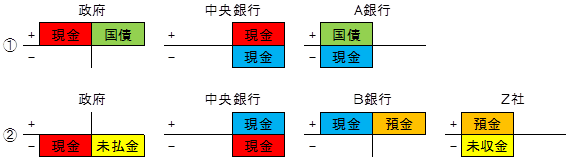

銀行が国債を買う場合

①国債をA銀行が買う→②政府がZ社に支払う、のプロセスを簡略化すると下図のようになる。中央銀行の決済では当座預金が用いられるが、ここではわかりやすさのために同等の現金と表示する。青は銀行の預金口座にある現金、赤は政府の預金口座(国庫)にある現金、✚の左が資産、右が負債、上が増加、下が減少である。

国債発行と財政支出の結果、B銀行にZ社の預金が出現しているが、現代貨幣理論(MMT)の信者(MMTer)はこれを「中央銀行が供給したマネーが政府の財政支出によってZ社の銀行預金になった」すなわち財政支出のself-financingと解釈しているようである。

第一に、銀行は、日銀に設けられた日銀当座預金を通じて、国債を購入しています。集めた民間預金を元手にして購入しているわけではないのです。ですから、銀行の国債購入は、民間預金の制約をいっさい受けません。

では、この銀行の「日銀当座預金」は、どこから来たのでしょうか。それは、もとはと言えば、日銀が供給したものなのです。

さて、そうだとすると、銀行による国債購入というのは、日銀が政府から直接国債を購入して当座預金を供給すること(日銀による政府への信用創造)、いわゆる「財政ファイナンス」とほぼ同じということになります。もっとも、財政ファイナンスは、法律(財政法第五条)により原則禁止とされています。しかし、銀行による国債購入も、結局のところ、日銀が供給した当座預金を通じて行われているのですから、財政ファイナンスも同然でしょう。

銀行の国債購入という事実上の「財政ファイナンス」は、普通に行われているのです。

この解釈に基づいて、MMTerは「財政支出をファイナンスするために国債を発行しなくても、中央銀行が中銀預金に金利を付けて政府の支払先(債権者)の銀行口座に振り込めばよい」、つまり国債を廃止して中銀預金の貸出に置き換えればよいとまで主張しているのだが、これは最初の解釈から誤っている。

ノンバンクが国債を買う場合

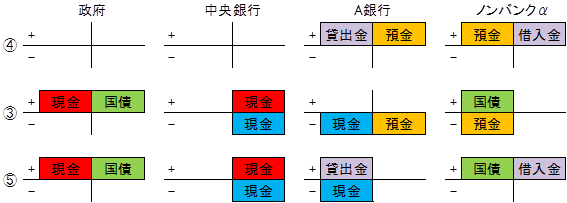

国債をノンバンクが買う場合の③+②では、ノンバンクαはA銀行にある預金で国債を買い、代金の預金は政府預金口座を経由してB銀行にあるZ社の預金口座に移動したと解釈できる。現金は銀行預金を移動させているだけである。

ノンバンクαの銀行預金は、③の前にA銀行から借り入れたものだとする。④+③→⑤だが、この場合、②でB銀行のZ社の口座に出現した預金は、④でA銀行の貸出によって創造されたものと解釈できる。

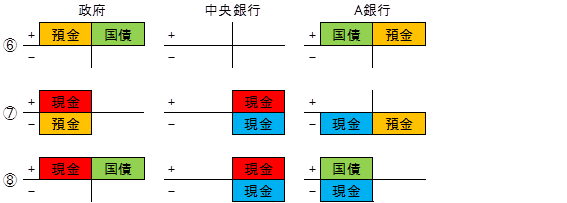

次に、政府が市中銀行にも預金口座を置いているとする。⑥A銀行が国債を買って自行の政府の預金口座に代金を払い込む→⑦政府はA銀行にある預金を中央銀行にある政府預金口座に送金する。

⑥+⑦→⑧だが、⑧は①と同じである。政府が中央銀行だけに口座を置いている場合は、A銀行の預金の発行と送金が相殺されるために、A銀行が預金を発行して国債を買っていることが見えなくなっているのである。

隠れた信用創造

スイスの中央銀行SNBのJordan総裁の「マネーの作られ方」も参考になる。

How money is created by the central bank and the banking system https://t.co/iWQOPAbiRO

— Swiss National Bank (@SNB_BNS_en) January 16, 2018

When a mortgage is taken out for the purchase of a house or an apartment, the deposit does not normally even appear on the borrower’s account, since the bank remits the loan amount directly to the seller of the house or apartment in exchange for the mortgage certificate.

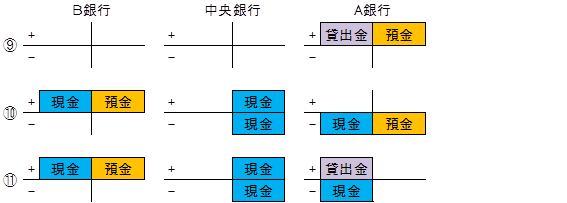

⑨住宅購入者がA銀行から住宅ローンを借りる(A銀行の資産に貸出金、負債に預金が出現)、⑩住宅販売会社の取引銀行のB銀行にA銀行が送金する(中央銀行内で現金がA→Bに移動)で、⑨+⑩→⑪だが、実務上では⑨を省略していきなり⑪の状態が出現すると説明している。当然のことだが、住宅販売会社が受け取った代金をファイナンスしたのは中央銀行ではなくA銀行である。

⑪の貸出金を国債、B銀行の資産の現金を政府の資産の現金に置き換えれば①と同じになる。この例でも、①の現金の役割が「A銀行が国債を買うため」ではなく「A銀行が信用創造した預金(代金)を政府に送金するため」のものだと解釈できる。通常の銀行間の送金と同じである。

民間預金を増やすのは市中銀行

政府が中央銀行に置く政府預金口座で直接的に受払いするのは現金だが、この現金は民間が受払う銀行預金と同額を中央銀行が受動的に供給しているものである。つまり、国債の買い手が銀行でも銀行以外でも、政府が実質的に調達しているのは銀行が信用創造した銀行預金であり、中央銀行がファイナンスしているのではない。財務省広報誌『ファイナンス』2005年6月号の「我が国の国庫制度~入門編~」でも「民間部門から資金を調達」と説明している。

国は、租税及び国債等の形で民間部門から資金を調達し、これにより、公共事業、社会保障、教育及び防衛等様々なサービスを提供している。

下の動画の42分~では「政府が国債発行してお金を借りると民間の預金は絶対に増える」と言っているが、銀行以外が買う場合は預金が買い手→政府→政府の支払先へと移動するだけである。銀行が国債を買うから預金が増えるのであって、政府が国債発行して財政支出するから増えるのではない。

「日本の未来を考える勉強会」でのMMT現代貨幣理論解説。今回は三橋貴明先生に講演していただきました。ぜひご覧ください❗#mmt https://t.co/tK5qxYoOFb

— あんどう裕(ひろし)衆議院議員 (@andouhiroshi) May 19, 2019

日本銀行の雨宮副総裁が説明する通りである。

国債発行による財政支出が預金通貨の創造につながるかどうかは、国債の最終的な消化形態によっても変わってくるわけでありまして、国債が個人や投資家に、最終投資家に消化されれば、それは預金の創造にはつながらないわけでありますけれども、銀行が保有している分について申し上げますと、それは信用創造を通じて預金が増加するという格好になります。

徴税でマネーは破壊されない

同様に、徴税は市中のマネーを中央銀行にある政府預金口座に一時的に移すだけで「破壊」するわけではない。政府が市中銀行にも預金口座を置いていれば、マネーが納税者の口座から政府の口座に移動するだけで破壊されないことがわかるだろう。

Alexandria Ocasio-Cortez is a fan of a geeky economic theory called MMT: Here's a plain-English guide to what it is and why it's interesting https://t.co/774LFWHD4j

— Business Insider (@businessinsider) March 30, 2019

When you pay taxes, the money is literally destroyed, Mosler says. "If you pay by check, they debit your account and those funds are gone. Just like shutting off a light switch. If you somehow paid with actual cash with old paper bills, they would send them to be shredded. You can buy shredded dollars online."

マネーが破壊されるのは銀行が保有する国債が償還される時で、銀行のバランスシート上の資産の国債と負債の預金が両建てで消滅する。現代の通貨システムでは、政府はsovereign moneyのissuerではなく、銀行が発行するprivate moneyのuserである。

なお、上の17分~や下の36分~では日本政府が支払いに政府小切手を用いていると言っているが、

MMT(現代貨幣理論)解説した動画の第3弾。日本の未来を考える勉強会平成31年4月22日「よくわかるMMT解説」米国から突然議論が加熱してきたMMT。その批判に全面的に答えます。三部作の完結編。どうぞご覧ください❗#MMThttps://t.co/1weGX8hPbx

— あんどう裕(ひろし)衆議院議員 (@andouhiroshi) April 28, 2019

『ファイナンス』2005年11月号の「我が国の国庫制度~出納計理編~」ではこのように説明されている。

従来、国庫金の支払は債権者に政府小切手を交付して行うのが原則であったが、現在は債権者の預貯金口座への振込みによって行う方法が太宗を占めている。

参考:アメリカのTreasury Tax and Loan (TT&L) program

Throughout #financial crisis the Fed used asset purchases as a potent monetary policy tool—buying longer-term Treasury & mortgage-backed securities to provide economic stimulus. Co-author Anna Paulson examines these liabilities and how they have changed. https://t.co/sjasB8uQNh pic.twitter.com/QocaDcey59

— ChicagoFed (@ChicagoFed) April 10, 2018

Before the financial crisis, the Treasury mainly used accounts at commercial banks, known as Treasury Tax and Loan Note (TT&L) accounts, to receive income and make payments.

Originally, TTL accounts at commercial banks were called Liberty Loan accounts. Created by Congress in 1917 in the Liberty Loan Act, these accounts facilitated the issuance of Treasury securities (Liberty bonds) to finance government expenditures during World War I. Proceeds of the sale of Liberty bonds were deposited in Liberty Loan accounts at commercial banks instead of in the Treasury’s account at the Federal Reserve Banks. Thus, the deposits used to pay for the bonds remained in the banking system until spent by the government. …… Moreover, this system also encouraged banks to purchase Liberty bonds for their own accounts and to act as underwriters of these Treasury issues in selling them to the public.

この記事が気に入ったらサポートをしてみませんか?