企業の手元現預金が500兆円を超えても賃金が低迷する根本理由

Bloombergが日本企業の手元現預金が500兆円を超えたと報じている。

Japan’s companies are sitting on a record $4.8 trillion cash pile https://t.co/6s62Yb51aF

— Bloomberg (@business) September 2, 2019

日本企業の手元現金が過去最高-大半の国のGDP上回る506兆円超 https://t.co/HMYoN8dfgB pic.twitter.com/ZeEhBCGxLq

— ブルームバーグニュース日本語版 (@BloombergJapan) September 3, 2019

日本企業の手元現金が過去最高-大半の国のGDP上回る506兆円超 https://t.co/epEFTjVh3P pic.twitter.com/Be6sJMCKU8

— ブルームバーグニュース日本語版 (@BloombergJapan) September 10, 2019

しかし、ジェフリーズ証券の調査責任者、ズヘール・カーン氏は、企業が利益の70%を株主に還元できるところを、実際には40%しか還元していないと言い、日興アセットマネジメントの神山直樹チーフ・ストラテジストも、こうした状況は変えなければいけないと話した。

“This Scrooge-like situation needs to be fixed,“ said Naoki Kamiyama, chief strategist at Nikko Asset Management Co. in Tokyo.

BNPパリバのアジア太平洋地域株式シニアポートフォリオマネジャー、フェリックス・ラム氏は現状について、用心深過ぎる最高経営責任者(CEO)たちが不必要なほど多くの現金を保持しているというだけでは説明できないと話す。手元現金の増加は利益増大の結果だという。

ゴールドマン・サックス・グループの試算によれば、日本の上場企業の自社株買いは昨年に発表ベースで約600億ドル(約6兆3700億円)に達した。

CLSAの東京在勤ストラテジスト、ニコラス・スミス氏は「企業が自社株買い拡大によって株主に資金を返還しているのは良いことだが、十分とはとても言えない」と述べた。

日本銀行「資金循環」によると、2009年度末→2018年度末に非金融法人企業と金融機関の現金・預金残高は165兆円増加している(日本銀行分と日銀預け金を除く)。

非金融法人企業の資産の内訳を見ると、現金・預金は+93兆円、対外直接投資は+88兆円、株式等を除くその他は+43兆円である。現金・預金と対外直接投資を合わせると年平均+20兆円も増えていたことになる。

財務省「法人企業統計」から全産業(金融保険業を除く)・全規模を対象に、現預金と対外直接投資の激増の背景にある企業の行動原理を読み解く。

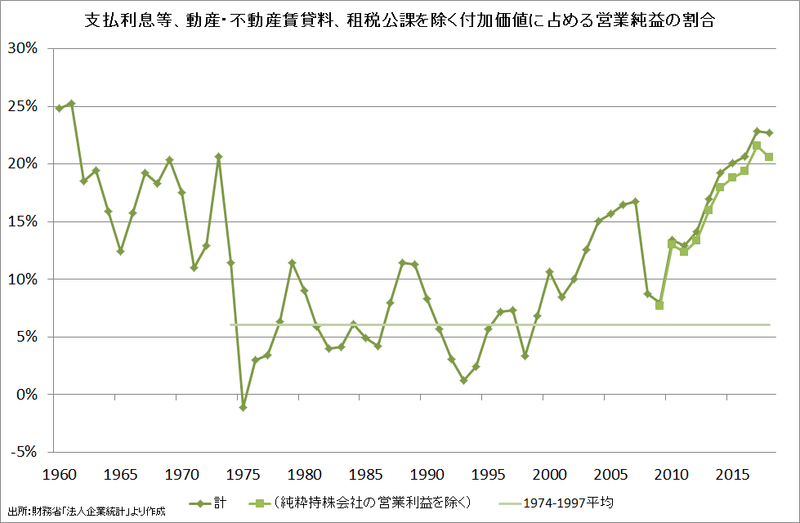

直接的理由は、フェリックス・ラム氏が言う通りで、企業利益が大幅に増えたためである。経常利益はバブル期のピークの約2倍、当期純利益は約3倍に達している。

利益率や資本(株主)への分配率が高度成長期並みかそれ以上に上昇している。

経済全体の成長率は高度成長期よりもはるかに低いにもかかわらず、同じかそれ以上に儲かっているのは、コストを徹底的に削減しているためである。その背景には、大企業の経営方針が株主利益の最大化になったことがあり、20年以上前であれば人件費や設備投資に充てられていた資金が、現在では株主の懐に入っている。

株主重視経営において重要なのが、有利子負債の金利に相当する株主資本コストの概念である。

銀行から金利1%で100億円を借りていれば、利払いのために年に1億円のキャッシュフローを捻出しなければならないように、株主資本100億円の資本コストが1%なら、株主に帰属する当期純利益を1億円以上稼がなければならないというものである。

問題は、借入金利は経済成長率の低下と日本銀行の金融緩和を反映して約1%まで低下しているが、グローバル投資家は日本経済の潜在成長率はお構いなしに7%超の株主資本コストを要求していることである。経済産業省が2014年にまとめた通称「伊藤レポート」では、グローバル投資家が要求する資本コストを平均7%超、ROEを最低8%としていた。株主資本100億円に対して8億円以上の当期純利益が必達目標になるのである。

「前任者と同じことをやるなら社長が代わる意味がない」。取り組んだ変革の一つが「株主重視の経営」でした。#私の履歴書

— 日本経済新聞 電子版 (@nikkei) July 21, 2017

▶日本ガイシ特別顧問・柴田昌治(20)社長就任 「ROE改善」掲げて工場行脚https://t.co/t8pBWGzRIw

「とにかくROEというのが世界共通の企業の成績表なんだ。うちは10%を目指すんだ」と訴えた。

【異色対談!「村上世彰氏vs伊藤邦夫教授」】 ROE8%以上達成で日本を変えろ : https://t.co/5VG7LJqQJ5 #東洋経済オンライン pic.twitter.com/KtOZLawoPa

— 東洋経済オンライン (@Toyokeizai) June 18, 2017

伊藤教授の対談記事には「ROE8%以上達成で日本を変えろ」とあるが、変わった結果が「企業の手元現預金が500兆円を超えても賃金低迷」である。

売上増による目標達成が困難な経済状況で企業が行うのは徹底的なコスト削減である。目標の8億円を達成して3億円を配当すると、留保した5億円を8%以上の利回りで再投資しなければならないが、人口減少で低成長の国内にはそのような投資機会は乏しいので、外国企業のM&Aや現地法人設立などの対外直接投資を増やすことになる。潜在成長率に比べて割高な資本コストとROEが、投資を国外流出させる誘因となっているのである。

しかし、リスクを考慮すると有望な投資先は海外にもゴロゴロ転がっているわけではないので、余った資金が積み上がっていく。

このように、日本企業(特に大企業)がグローバル投資家が要求する利益率を達成しようとすることが、

賃金抑制

投資が国内から海外へ(設備投資から対外直接投資へ)

現預金の積み上がり

の根本原因になっているのである。

個々の企業(ミクロ)での「正しい経営」がマクロ経済の需要を減少させる合成の誤謬が起こっているわけだが、この流れを強力に推進しているのが安倍首相である。そのことは、4年前(2015年9月29日)の「金融を中心とするビジネス関係者との対話」でのスピーチに示されている。

マイケル・ブルームバーグCEO、心温まる御紹介を頂き、ありがとうございます。

中でも、私の改革リストのトップアジェンダは、コーポレートガバナンスの改革である。繰り返し、そう申し上げてきました。

本年6月から、コーポレートガバナンスコードが、2000社を超える上場企業に、適用されるようになりました。独立社外取締役を選任する企業は、この2年間で倍増しました。今や、ほぼすべての大手機関投資家が、スチュワードシップ・コードを受け入れています。

すでに日本企業はその「可能性」を開花させつつあります。昨年度の経常利益は、5000億ドルを上回り、過去最高となりました。日本企業のROEは、3年前と比べて、50%以上、上昇しました。

攻めの経営に転じた、日本の経営者の目線は、今、海外へと向いています。昨年度、海外企業とのM&Aは700億ドル近くにのぼり、過去最高水準となりました。

グローバルな舞台で活躍したいと願う企業を、政府も、力強く後押ししていきます。

安倍首相のメッセージは、

機関投資家はROEを高めるように企業に圧力をかけよ

企業は国内よりも海外市場に目を向けよ

というもので、日本が国際金融資本に支配される植民地か半植民地、首相官邸が総督府になっていると見做せば、その構造と本質を理解しやすい。

資本主義が資本主義である限りにおいて、過剰資本は、その国の一般大衆の生活向上に振り向けられることはない。というのも、そのようなことをすれば、資本家の利益が減少するからである。過剰資本は、利益を拡大する方向に振り向けられる。それは、後進国に対する資本輸出を通じておこなわれる。これらの後進国では通常、利益率が高い。なぜなら、資本が少なく、土地が値ごろで、賃金が低く、原材料価格が安いからである。

今の日本人労働者は「大英帝国の植民地・半植民地の土民」のような立場なので、企業活動の付加価値を分かち合う一員とは見做されていない。企業が莫大な利益を上げても、株主還元か再投資に回るだけである。Bloombergの記事でも、ズヘール・カーン、神山直樹、ニコラス・スミスの各氏が提唱しているのは配当や自社株買いによる株主還元の増加で、賃上げには全く言及されていない。支払配当の対国民所得比は2000年度→2017年度にかけて5倍になっているが、これでも株主還元が足りないというのがグローバル投資家の論理である。

【「年収1億円超」の上場企業役員、上位500人リスト】 1位は32億円、上位10人までは10億円超#東洋経済オンラインhttps://t.co/QpAUJTgEg7

— 東洋経済オンライン (@Toyokeizai) September 2, 2019

日本の上級国民(Anywheres)がグローバル投資家と手を組んで、下級国民(Somewheres)を低賃金で一生涯「総活躍」させる経済構造にすることが、中曽根・橋本・小泉・安倍と続けられてきた構造改革であり、「企業の手元現預金が500兆円を超えても賃金低迷」はその成功の証なのだが、それを支持してきたのは他ならない日本の有権者である。自業自得と言うべきか「これがあなたの望んだ世界そのものよ」と言うべきか。

この記事が気に入ったらサポートをしてみませんか?