現代貨幣の創られ方とMMTの事実誤認

現代のマネーは素材(紙やプラスチック)そのものはほとんど無価値の銀行券や、銀行の帳簿上の情報で物理的実体のない預金の信用貨幣だが、何らかの価値のある「資産」が裏付けになっている点では、金貨や銀貨など素材に価値がある実物貨幣(商品貨幣)と変わりがない。

例えば、普通の勤め人が銀行から住宅ローンや消費者ローンを借りる場合には、銀行はその勤め人の稼得能力を裏付けとして預金通貨を発行する。

If banks were really able to create money out of nothing, why would we need to bail them out? Pontus Rendahl @Cambridge_Uni & @_LukasFreund_ on myths of money creation: https://t.co/ftoo9zOhT8 pic.twitter.com/BAjXCiQ9wn

— VoxEU (@voxeu) December 22, 2019

From an economic viewpoint, commercial banks create private money by transforming an illiquid asset (the borrower’s future ability to repay) into a liquid one (bank deposits); they would quickly be insolvent otherwise.

When banks create money, they do so not out of thin air, they create money out of assets – and assets are far from nothing.

That privately issued money is asset-backed represents a fundamental precondition for it to be traded at par with central bank issued money, which comes in the form of currency (which individuals and businesses can use to settle transactions) or reserves (which commercial banks use for the same purpose).

何らかの「資産」を裏付けとして発行されていることは、マネーを資産担保証券(Asset-Backed Security)の一種とみなせることを意味する。

マネーには価値の尺度と交換手段の役割があるので、各銀行が発行する特殊なABS=預金は市中で額面で交換される必要があるが、裏付け資産には価値が毀損するリスクがあるので預金にも額面割れのリスクがある。通常のABSであればシニアのトランシェだけを取引に用いればよいが、銀行預金はそうはいかないので、それに代わる仕組みとして

代表的銀行(後の中央銀行)が発行するマネーを共通の決済手段にする

→中央銀行は「無リスク資産を裏付けとしたマネー」を発行する

→民間銀行は無リスク資産と引き換えに中銀マネー(現金)を調達する

→民間銀行は預金者の要求に応じて預金を現金と交換する

→預金者は他行利用者との決済には現金を用いる

という現代の通貨システムが出来上がった。現金は別々の銀行の預金を無リスク資産を介して交換可能にするための専用マネーである。

中央銀行が発行する「現金」は信用リスクと流動性リスクをほぼ無視できる資産を裏付けとして発行される。日本やアメリカでは主な裏付け資産が国債(財務省証券)のため、中央銀行が政府支出をファイナンスしているように見えなくもないが、外貨(ハードカレンシー)や民間の高信用度の資産を裏付けにしている国を見れば、そうではないことがわかる。

Today we publish an update to our framework for collateral assets. But what exactly is collateral? See our explainer https://t.co/Vou8dFEO5S

— European Central Bank (@ecb) November 3, 2016

Haircuts are used when money is lent against collateral. But what exactly are haircuts? Read our explainer https://t.co/MILd7OxEga pic.twitter.com/1Z4kiFovzv

— European Central Bank (@ecb) November 3, 2016

ほとんどの国では、中央銀行が政府支出を通貨発行によってファイナンスするmonetary financingは原則禁止されている。

Praet: What you suggest would be monetary financing (= financing government spending with central bank money). It is prohibited and would destroy the trust in the euro #AskECB https://t.co/Fo84spFtzz

— European Central Bank (@ecb) March 12, 2019

現代の通貨システムでは、政府は中央銀行に通貨発行させる実質的なissuerではなく、中央銀行が市中の無リスク資産を裏付けに発行した現金のuserなのである。

以上より、MMTの「三つのこと」がすべて誤りであることが導ける。

熱い論争の的、MMTの本当の独自性はどこにあるのか 「衰退途上国」からの脱却 《井上 智洋》 #JBpress https://t.co/6DUPVIbptC

— JBpress (@JBpress) December 18, 2019

モズラー氏が実際に体験したというこの小話から三つのことが導けます。

一つ目は、納税より先に政府支出があるということです。モズラー氏は手伝いをした子供たちに名刺を渡しました。これは公共事業を行った業者に政府がお金を支払うことに類似しています。子供たちがパパに名刺を渡すという納税相当の行為を行うのはその後です。

二つ目は、納税によって貨幣は、価値をもつようになるということです。名刺はただの紙切れなので、パパへ上納すべきチケットでないかぎり、子供たちはそれを欲しがりません。同様に、紙幣はただの紙切れなので、納税すべきチケットでもないかぎり、誰もそれに価値があるなどと思わないというわけです。

三つ目は、租税は財源ではないということです。モズラー氏が名刺を欲しがらないのと同様に、政府も貨幣が欲しいわけではありません。名刺にせよ紙幣にせよ印刷すれば済む話です。

租税を徴収しなかったとしても、政府は紙幣を印刷することで(キーボードを叩くだけで)、いくらでも財源を作り出すことができます。

一つ目だが、納税に用いる現金は、中央銀行が銀行間決済か銀行預金の「物理的実体化」のために発行したもので、政府が公共事業の支払等のために中央銀行に代理発行させたものではないので、納税より先に政府支出がある必要はない。MMTのキャッチフレーズのスペンディング・ファーストは誤りである。

二つ目も、銀行預金や現金が価値を持つのは、価値がある資産を裏付けにしているからであり、納税に用いられるからではない。

三つ目だが、政府はあくまでも現金のuserであって実質的なissuerではないので、国債の償還や利払いの財源として租税が必要になる。国債が現金の裏付け資産になり得るのは、将来の税収によって価値が保証されているからである(VoxEUの記事のPontusのIOUとstream of repaymentsの関係と同じ)。いくらでも国債を発行すると、予想インフレ率と金利上昇に歯止めがかからなくなり、最終的には民間が国債から逃避してしまう。民間の代わりに中央銀行に直接引き受けさせても、通貨価値が希薄化して国民経済に損害を与えてしまう。レーニンやケインズが言うところの「通貨の堕落」である。

MMT could well play a major role in our future financial and economic policy in Europe

— Brave New Europe (@BRAVENEWEUROPE1) June 6, 2019

Richard Murphy @RichardJMurphy For MMThttps://t.co/ZykybQhmXi@sarahollando552 @AdieOfKent @ChrisPParks @PatriciaNPino @GowerInitiative @LolaBooks @DEhnts pic.twitter.com/wfcfVFk24O

このように、MMTはその名に反して現代の通貨システムを根本的に誤解しているが、政府支出の限界は経済の供給能力であり、国債累増のリスクは信用リスクではなくインフレリスクという政策に繋がる重要な点では正しい。

租税貨幣論よりも「マネーはABS」の方が通貨システムをクリアに理解できる。

付録

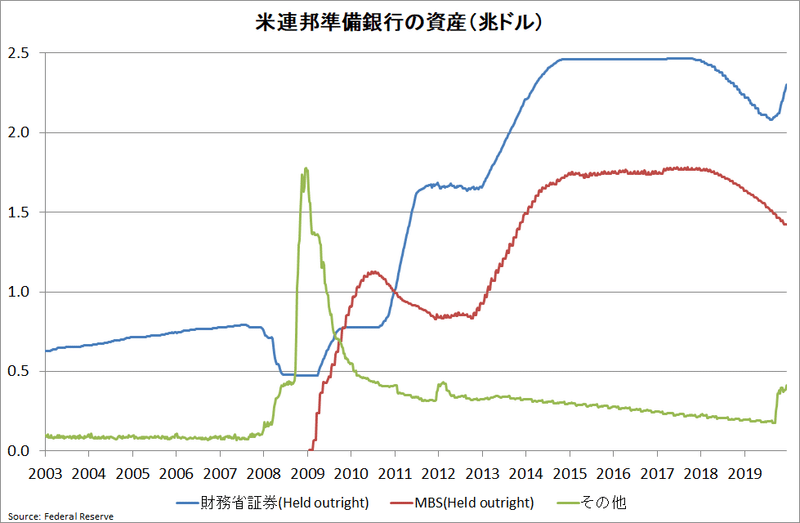

民間銀行は中央銀行発行の現金を元手にして預金を発行しているのではないので、保有する無リスク資産が国債から現金に入れ替わっても(量的緩和)、現金の調達コストが変わらなければ貸出態度や貸出金利には影響しない。従って、借入需要を刺激してマネーストックを増やす効果はない。

一方、中央銀行がリスク資産を買い入れる質的緩和には、リスクプレミアム低下→当該資産価格上昇の効果がある。リーマンショック後の世界金融危機に米Fedが実施した大規模なMBS買い入れは、信用収縮に対抗する信用緩和(credit easing)を意図していた。

この記事が気に入ったらサポートをしてみませんか?