池上彰の誤解説(後):国の借金と中央銀行の役割

8月15日放送の「池上彰のニュースそうだったのか!!」を検証する後編。前編はこちら。

中央銀行

番組では説明不足だったが、明治15(1882)年に日本銀行が創立されたことには同10(1877)年2月~9月の西南戦争が関係している。

西南役征討費は明治9会計年度(9年7月~10年6月)の税収の約8割、歳出総計(征討費を除く)の約7割に相当したが、政府はこのほぼ全額をⓐ政府紙幣の発行とⓑ国立銀行(国営ではなく国が認可した民営銀行)発行の紙幣の低利借入で賄った。それによる巨額の不換紙幣の市中への流入が激しいインフレーションを引き起こしたことが、インフレ抑制と金融システムの安定に有効な中央銀行の創立につながったわけである。

貨幣の過剰発行と悪性インフレにつながったⓐとⓑへの対策は、

ⓐ⇒政府は財政支出を賄うために貨幣を発行せず、代わりに有利子の国債を発行して民間から借り入れる。

ⓑ⇒民間からは市場の実勢金利で借り入れる。

である。「政府に貸すために民間銀行が貨幣を増発する→市中の貨幣量が過剰になる→インフレリスクが高まる→国債金利が上昇する→国債増発にブレーキがかかる」という市場メカニズムによって政府に財政規律を守らせる仕掛けである。

中央銀行の主な役割は、政府に代わって財政支出のための貨幣を発行することではなく、決済に用いる額面が保証された貨幣を発行することである。

かつて米国では、異なる銀行によって発行された銀行券は必ずしも額面どおりに受領されなかった。例えば、シカゴ銀行で発行された銀行券を使ってセントルイス銀行からの借入れを返済しようとしても、額面1ドルにつき75セントの価値しか認められない可能性もあった。

連邦準備制度が創設されたのは、額面どおりの決済を保証するためでもあった。その創設と同時に、民間の銀行券は基本的に廃止に追い込まれた。銀行は預金を使うようになり、銀行間の勘定の決済は、準備預金と呼ばれるFRBの負債を使うようになった。

「なぜお札は日本銀行が発行する?」の問いに大友花恋が「いろんなところ(民間銀行)で発行したら価値の大きさが均等にならないから」と答えていたがその通りで、銀行の負債の銀行券の価値は見合い資産の貸出債権や保有有価証券の価値を反映するので、不良債権を多く抱えた銀行の銀行券は額面通りの価値での受領を拒否される可能性がある。

そこで中央銀行は、民間銀行が保有する資産のうち無リスクや低リスクの資産のみを裏付け(←買入や有担保貸出等)として銀行券を発行することで、額面での流通を保証している。民間銀行から見ると、自行が保有する安全資産の一部が中央銀行券と交換されるオペレーションになる。

銀行券の発行を停止した民間銀行は、❶預金者の出金、❷他行への送金、❸政府への送金には中央銀行が発行する銀行券や準備預金(以下、現金と総称)を用いることになった。民間銀行が貸出や有価証券購入によって預金の発行を増やすほど、❶❷❸のために現金の保有を増やす必要があるが、その調達には中央銀行が決めるコスト(≒政策金利)がかかる。政策金利引き上げは預金金利上昇→貸出金利上昇→貸出先の減少へと波及するので、民間銀行の預金発行を抑えられる(ただし、即効性があるとは限らない)。

現金は❶❷❸の用途のためのものなので、その発行は市中の貨幣量(=預金+現金)を直接的には増やさない。市中に現れるのは銀行預金口座から現金として出金される場合だが、同時に同額の預金が減少するので市中の貨幣量は変わらない。これが政府紙幣との決定的な違いである。

国債

池上彰の解説が決定的に誤っていたのは、「国債はどうやってお金になるのか?」の箇所である。

国が国債を発行する

↓

「君たちが預金したお金」で銀行が買う(⇔国にお金が入る)

↓

銀行が国債を買うお金が足りなくなってくる

↓

銀行が国債を日銀に売る

↓

日銀が刷ったお札が銀行に行く

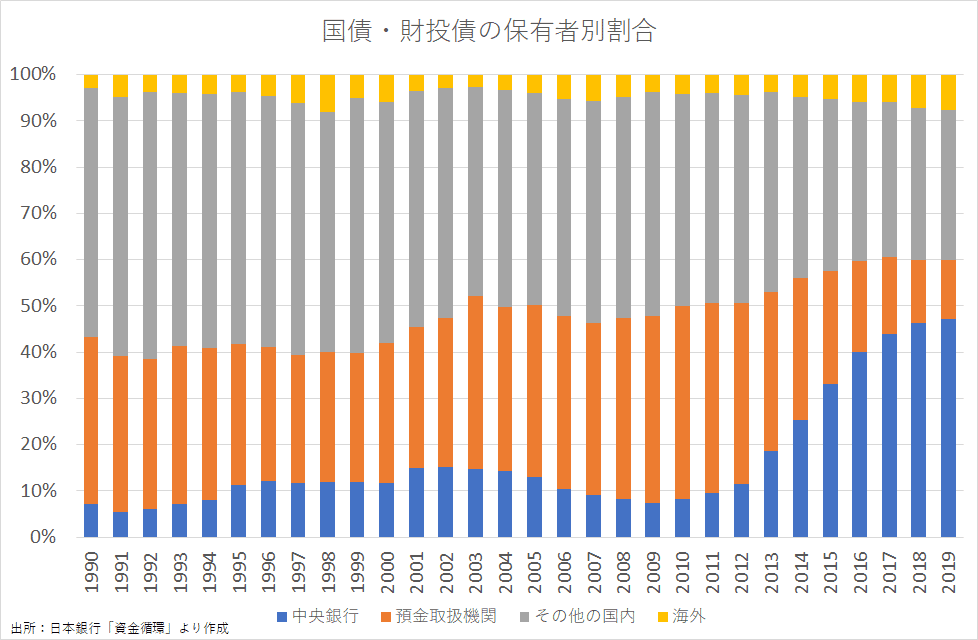

まず「銀行が買う」が不正確で、日銀が国債を買い占めている現在でも、国債・財投債の約4割は日銀と預金取扱機関以外(主に保険と年金基金)が保有している。日本では少額だが個人向け国債も発行されている。

銀行以外が買う場合は買い手の銀行預金で買うことになる。ただし、前述のように銀行→政府への送金は同額の現金で行われるので、買い手の取引銀行のバランスシートでは資産の現金と負債の預金が両建てで減少し、政府のバランスシートでは資産の現金(政府預金)と負債の国債が両建てで増加する(①)。

その後に政府が財政支出すると、政府預金が減少して支払先の銀行預金が増加する(②:政府が企業から物品を購入)。「国債発行→財政支出」の前後で銀行預金の保有者はノンバンクから企業に変わっているが、銀行部門全体では負債の預金と資産の現金の総額は変化しないので「国債発行が続くと国債を買うお金が足りなくなる」は正しくない。

国債を民間銀行が直に買う場合は、銀行の資産の国債と現金の交換になるが(③)、これは国債購入に伴う銀行の対政府信用創造(④)と現金の送金(⑤)に分解できる。②のB銀行の預金は④でA銀行が発行したものが移ったものになる。

これ(⇩)でassetを国債、Ms Meierを国にすると④になる。ただし、日本では政府は民間銀行に預金口座を設けていないので④⑤のオペレーションはイマジナリーなものになり、合わせた③がリアルなものとして現出する。

There is also another way to create book money. A bank purchases assets – for example, shares, gold or property – from its customer, Ms Meier. The bank then credits Ms Maier's account with the purchase amount.

銀行が買う場合には「国債発行→財政支出」の前後で市中の貨幣量は増加するので、「銀行が国債を買うお金が足りなくなる」ことにはならない。

国債を個人・企業等非金融機関が引受ける場合は、最初に個人・企業から政府への資金移動が起こり、先の分析視点で見れば、財政の揚げ(=MS減)となる。しかし、やがてこれによって調達された資金が、国家目的に従って、公共事業費や社会保障・福祉などの名目で、支払われていく(財政撒布、すなわちMS増)。したがってやや長目に見ればMS総量は不変。

これに対し、この国債を市中銀行が引受けた場合には、銀行の対政府信用創造が行われるわけで、その時点で財政揚げ(=MS減)とはならない。そして政府はこれによって調達したオカネを、目的に応じて民間向けに支出し、これが個人・企業の預金となって銀行に入ってくる(財政払い超)。この結果、通算すると、MS総量は市中銀行の国債引受け分だけ増えることになる。これが個人・企業等非銀行による国債引受けのケースとの決定的な違い。

(強調は引用者)

池上は国債発行額と歳出の国債費が大きいことを「返すためのお金を借りている悪循環」と言っていたが、利子が雪だるま式に膨らんでいなければ、元本を借り換えて借り続けることは悪循環ではない。国債費が膨らんでいるのは借り換え分のためで、利払費は約8兆円で対税収比でも抑制されているので悪循環には陥っていない。

国債を「政府紙幣にインフレヘッジのための利息を付けたもの」とみなせば、インフレ率・金利・利払費が抑えられている現状で国債発行を減額する必要がないことを理解しやすい。

池上は「わからないことはわからないという、これがとっても大事な姿勢ですね」と言っていたが、その言葉は自分に向けられるべきだろう。

この記事が気に入ったらサポートをしてみませんか?