MMTerと積極財政派の事実誤認

年末なので、MMTer、積極財政派・反緊縮派が「目から鱗」の誤りを犯している二点について再掲する。

一つ目は、政府が国債を発行して財政支出をすると同額の民間預金が生まれるというMMTerの主張について。

政府が赤字財政支出をするにあたって国債を発行し、その国債を銀行が購入する場合、銀行は中央銀行に設けられた準備預金を通じて買う。この準備預金は、中央銀行が供給したものであって、銀行が集めた民間預金ではない。そして、政府が財政支出を行うと、支出額と同額の民間預金が生まれる。つまり、財政赤字の拡大に依って、貨幣供給量は増えるのだ。

MMT(現代貨幣理論)に関する質問主意書https://t.co/LzvP4w9LGc

— 中谷一馬(なかたにかずま) 立憲民主党(りっけん) 衆議院議員 (@kazuma_nakatani) October 9, 2019

財務省の財務官であった日本銀行の黒田東彦総裁が格付会社に出した質問状には「日・米など先進国の自国通貨建て国債のデフォルトは考えられない。」という記載がある。

この内容は今でも政府公式見解として変わりないかなどを伺った。

いわゆるMMTでは、この信用創造を政府に当てはめ、政府が財政赤字支出をするに当たり国債を発行し、事業を行えば、財政支出額と同額の民間預金が生まれ、貨幣供給量が増える。

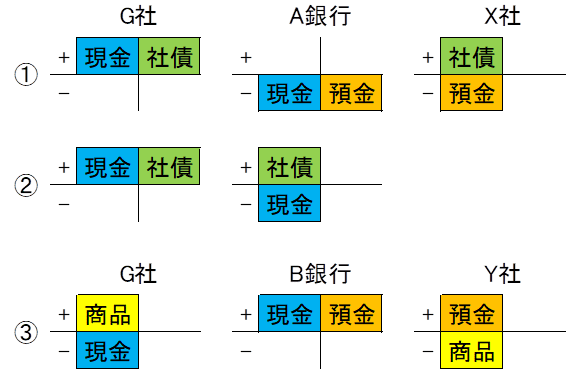

銀行口座が無いので現金取引をしているG社を想定する。G社は現金を自社の金庫で管理し、他社がG社と取引する際には、取引銀行の銀行員が現金を持ち運んで受け払いを代行する。

①+③では、G社が社債を発行してX社が買い、G社は調達した現金でY社に商品の代金を支払う。③のB銀行のY社の預金は、①のA銀行のX社の預金が移動したもので、事前と事後で民間の銀行預金総額は増減していない。

②+③では、A銀行が資金運用に社債を買い、G社は調達した現金でY社に支払う。③のB銀行のY社の預金に対応する預金が②には存在しないので、G社の現金支出(Y社からの商品購入)が預金を生み出したようにも見えるがそうではない。

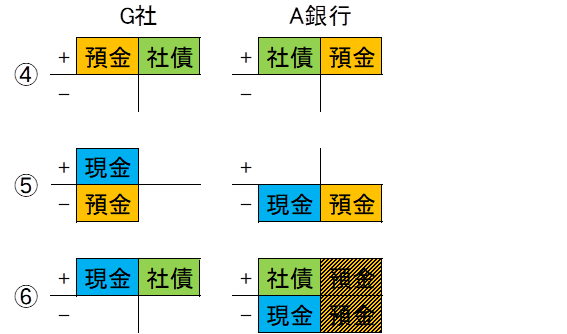

G社の銀行口座がA銀行にあると、②は④+⑤→⑥に分解できる。③のB銀行のY社の預金は、④でA銀行が社債を買う信用創造によって生まれたものである。②+③でB銀行に出現したY社の預金の起源もA銀行にある。

G社はY社に現金で支払ったが、これが「G社の支出は中央銀行が現金を発行してファイナンスした」ものではないことは自明である。中央銀行は経済全体での決済に必要な現金を需要に応じて供給しているだけで、G社は現金の一ユーザーに過ぎない。

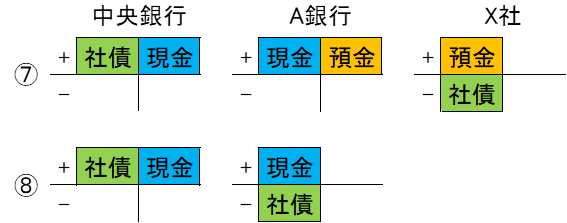

中央銀行が流通市場でG社の社債をX社から(⑦)あるいはA銀行から(⑧)買い入れて現金を発行することも、中央銀行がG社の支出をファイナンスしていることを意味しない。

G社→政府、金庫→中央銀行の政府預金口座、現金→中銀預金に置き換えたものが、日本など多くの国で実際に採用されている制度である。こちら(⇩)は財務省の国庫制度の解説。

預金制度の取扱方式は、現在の制度が確立されるまでにいろいろと変遷をたどってきました。まず国庫制度創設当初(明治初年以降)は国有金庫制度(注1)でしたが、明治23年4月からは委託金庫制度(注2)となり、大正11年4月以降は預金制度が採用され現在に至っています。

(注1)政府部内に別途機関を設け国が自ら出納保管事務を行う制度。

(注2)日本銀行内に金庫を設置し、国庫金の出納保管事務を日本銀行に委託する制度。

②+③と①+③からわかるように、民間銀行が国債を買う信用創造によって預金が生まれるのであり、政府の国債発行→財政支出が預金を生むのではない。

現行制度においては、政府は少額の貨幣(硬貨)を除くと通貨発行していない。貨幣も銀行預金の物理的実体化のためのもので、財政支出をファイナンスするものではない。

政府は中央銀行に支出をファイナンスさせる事実上の通貨発行者ではなく、直接的には中央銀行の現金(や当座預金)、間接的には民間銀行の預金の利用者で、その点では民間と変わりない。

中央銀行が流通市場の国債を通貨発行の裏付け資産にすることは、中央銀行が政府の打ち出の小槌になっていることを意味しない。

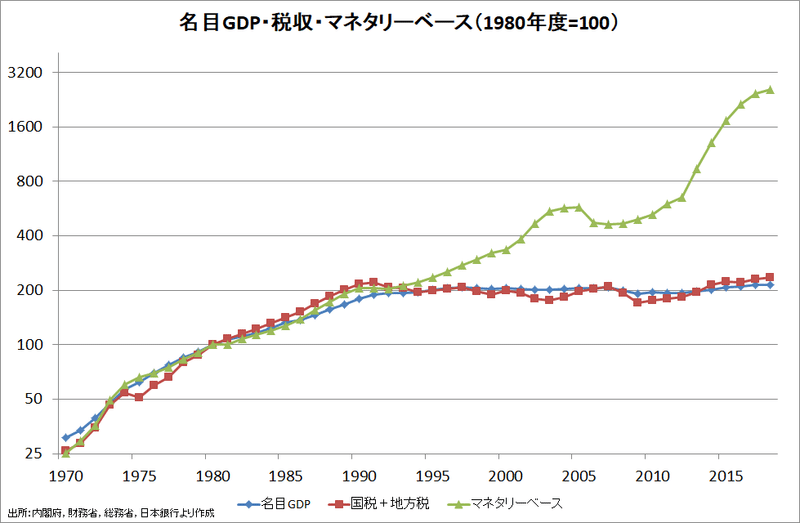

二つ目は名目GDPと財政支出の相関関係から「財政支出をa%増やせば名目GDPもa%増える」とするものだが、

この図から明らかなように、GDPと財政支出は、ほぼ相関している。

それなら、「名目GDPを増やすために増税を」とも言えてしまう。

長期的には税収の弾性値はほぼ1であり、政府は経済規模に合わせて財政支出を決めるので、名目GDP・税収・財政支出がほぼ相関するのである。因果関係は財政支出→名目GDPよりも名目GDP→財政支出の方が強い。

優秀な人でも、信じたいことを信じるバイアスから自由になることは難しいらしい。

この記事が気に入ったらサポートをしてみませんか?