クルーグマンのピンボケ日本経済分析

焼きが回ったクルーグマンの日本経済分析を読んでみる。

「トランプ再選が世界経済のリスク」と、ポール・クルーグマンは警告する。

— 文藝春秋digital@芥川賞「背高泡立草」3月号に全文掲載 (@gekkan_bunshun) January 18, 2020

「本来であれば、トランプ氏といえども、これほど大規模な経済を根本的におかしくすることは難しいのですが、彼の貿易政策がアメリカ経済に害をもたらしたことは、厳然たる事実です」https://t.co/hl7n6zGWf3

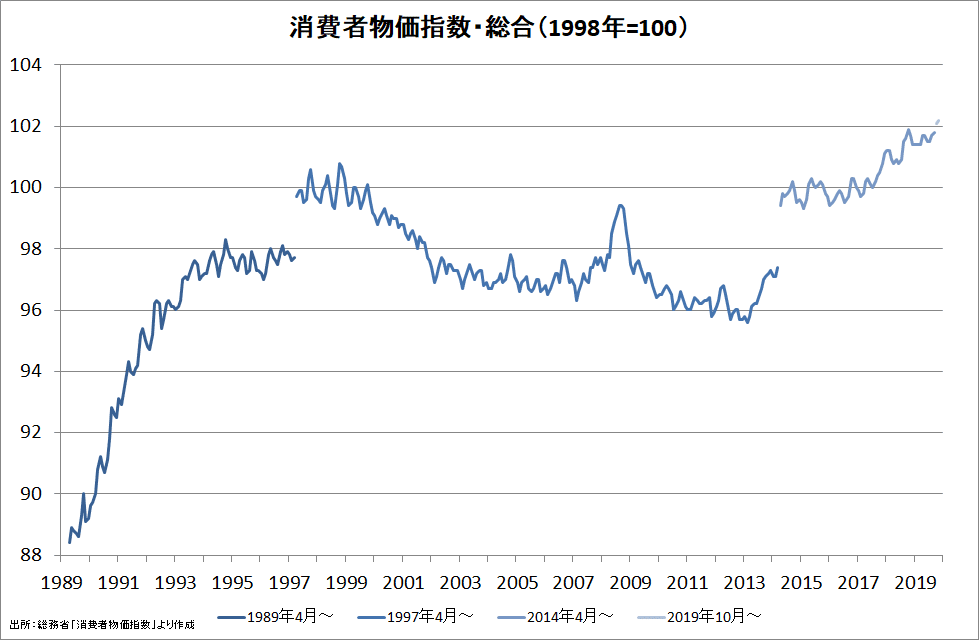

低インフレ率にあえいでいるにもかかわらず、日本で大きな不満の声は上がっていません。これはとても奇妙なことです。

インフレ率を上げれば、実質金利が下がり、個人消費は喚起されるのです。

また、インフレ率の上昇は、日本の財政も改善させます。日本は約1100兆円という世界最悪の借金を抱えています。ただ、インフレ率が上がれば、貨幣の価値が下がるわけですから、実質的な債務残高は軽減されます。

一般的に、国民が望むのは物価の上昇ではなく安定である。物価上昇それ自体は国民を実質的に貧しくすることなので、不満の声が上がらなくて当然である。物価上昇を賃金上昇や預金金利が上回らなければ、家計から企業と政府への所得移転になってしまう(インフレ税)。

インフレ率が低迷している直接的な原因は、企業が賃金を十分に上げないことと、モノの価格を上げたがらないことにあります。

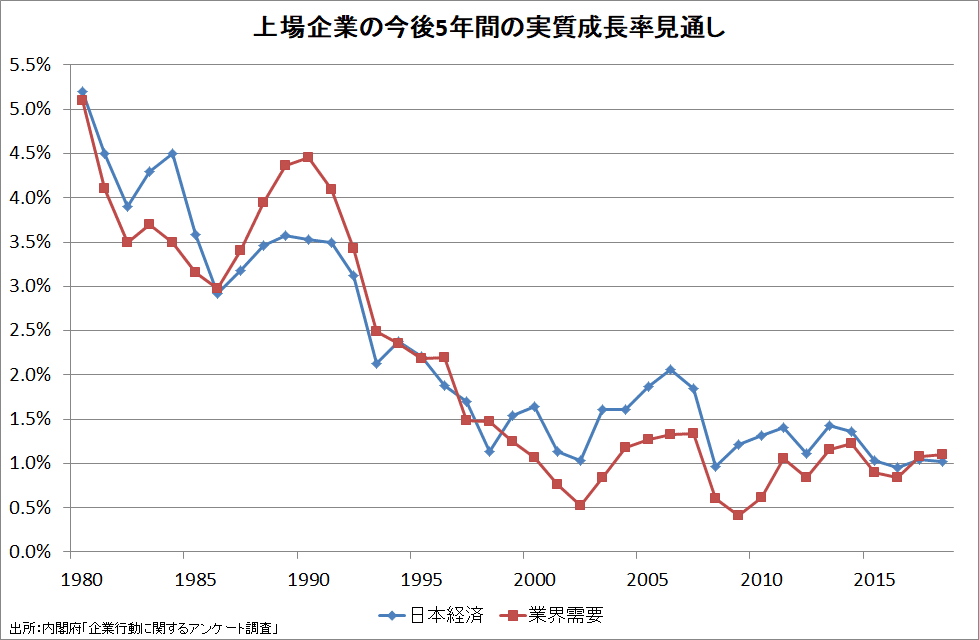

これ(⇧)はその通りだが、企業のこのような行動は、需要の予想成長率と資本コスト(PERの逆数)のギャップの拡大によって引き起こされている。

人口減少→国内需要の量的縮小が必至

株主重視経営→資本コストが日本経済とは無関係にグローバル水準になる

大手製造業がROE8%以上を達成する

→当期純利益の対売上高比率を高度成長期の水準以上に高める

→人件費等のコスト削減

→経済全体にデフレ圧力

量的拡大(成長)よりもコスト削減を重視する経営方針の変化のために、日本企業は借入金利が1%になっても、国内投資のために積極的に借り入れなくなっている。企業の資金不足から資金余剰への転換は、資金調達と投資先が「外部資金を国内投資」から「内部資金を海外投資」に一変したことの反映である。

しかし、それだけではありません。我々がいま目の当たりにしているのは、日本の金融政策の限界です。

中央銀行が政策金利を下げ上げする金融政策は、原子力発電の制御棒を出し入れするようなもので、エネルギー(資金需要)の発生を抑制することはできるが、燃え尽きてしまった核燃料からエネルギーを発生させることはできない。自動車に例えると、ブレーキにはなるがアクセルにはならないのである。

歴史的にインフレ率の低迷に苦しむ国が何をしてきたか。それは戦争です。戦争の遂行には莫大な支出が必要となりますから、自然とインフレにつながります。戦争は財政面から見れば公共投資。すなわち、財政支出に当たるのです。

これ(⇧)も?で、デフレ脱却のために戦争を仕掛けた国がどれだけあるのか不明である。適当なことを言っているだけではないか。

この状況でインフレ率を上げるためには、戦争に匹敵するほどの爆発的財政支出が求められます。

もちろん、財政支出を爆発的に拡大すればインフレ率が上昇することは確実だが、現在の日本は女と老人を労働市場に駆り出している低失業率であり、大恐慌~第二次世界大戦前のアメリカのような供給力の余裕は乏しい。無理に需要を増やしても、持続的経済成長にはつながらない無駄な支出に終わる可能性大である。

そもそも、日本経済の成長率は1人当たり実質GDPで比較すると先進国の中では並で、決して低くない。問題は財政支出と需要の不足ではなく、グローバル投資家の利益最大化のために賃金を抑制する企業への資金集中、つまりは分配の偏りである。

トランプ憎しで思考能力が低下したクルーグマンよりも、日本経済の参考になるのはケインズの「国家的自給」と「人口減少の経済的帰結」である。その内容を現在風にアレンジすると、❶株主資本コストの引き下げ、❷経済を開放から閉鎖にシフト、❸家計消費の促進となる。

静止人口のもとで繁栄と国民の平和を維持するためには、所得分配の平等化によって消費を増加させる政策と、生産期間を長期化させることが利益的となるように利子率を強制的に引き下げる政策に絶対的に頼らなければならないというのが、私の主張である。

もし資本主義社会が所得分配の平等化を拒絶し、銀行や金融機関の勢力が、19世紀に支配的であった平均水準(ちなみに、この平均水準は今日の現行利子率よりも少し低かった)に近い利子率を維持しつづけるならば、諸資源の慢性的な過少利用の傾向が生じ、最終的には社会全体は弱体化し、破壊されるにちがいない。

クルーグマンは安倍首相が財政支出に消極的なことを批判しているが、それよりも、❶❷の真逆のグローバル投資家と企業が儲かるための経済政策に邁進していることが問題である。❸に逆行する消費税率引き上げも悪手である。

安倍首相は日本国民の厚生ではなくグローバル投資家の利益のために行動するグローバリストであってナショナリストではない。保守・極右ではなくリベラルである。

"A globalist is a person who wants the globe to do well, frankly not caring so much about our country... I'm a nationalist," President Trump said at a rally in Houston pic.twitter.com/QVYIGYyrvt

— TIME (@TIME) October 23, 2018

Paul Krugman, of the Fake News New York Times, has lost all credibility, as has the Times itself, with his false and highly inaccurate writings on me. He is obsessed with hatred, just as others are obsessed with how stupid he is. He said Market would crash, Only Record Highs!

— Donald J. Trump (@realDonaldTrump) April 23, 2019

Paul Krugman has called me wrong from day one. People at the Failing New York Times are very angry at him for having “missed” by soooo much. Paul, match over! https://t.co/5kspoUPhIX

— Donald J. Trump (@realDonaldTrump) November 17, 2019

Paul Krugman of @nytimes has been wrong about me from the very beginning. Anyone who has followed his “words of wisdom” has lost a great deal of money. Paul, just concede the game, say I was right, and lets start a brand new game! https://t.co/O6bw61vcHL

— Donald J. Trump (@realDonaldTrump) November 17, 2019

いわゆる金融資本主義あるいは株主資本主義においてはequityのコストが重要だが、経済学者がそのことに気付かずにdebtのコスト(借入金利)ばかりを見ていることが、的外れな経済分析と政策提言につながっている。

クルーグマンのmanaged inflation(いわゆるリフレ政策)がほとんど無効だったことも忘れてはならない。

参考

安倍首相は1月20日の施政方針演説で「日本経済は、この7年間で13%成長し」と述べたが、これは名目ベースのもので、実質ベースでは8%弱(年率+1.1%)にとどまっている。安倍政権は実質成長率を加速させていない。

日本経済は、この7年間で13%成長し、来年度予算の税収は過去最高となりました。公債発行は8年連続での減額であります。経済再生なくして財政健全化なし。この基本方針を堅持し、引き続き、2025年度のプライマリーバランス黒字化を目指します。

この記事が気に入ったらサポートをしてみませんか?