「低温経済のパズルを解く」で解かれていないパズルを解く

本の帯には「どこまで現実を理解しているのか?」とあるが、この本の著者たちも理解不足で「低温経済のパズルを解く」ことには成功していない。

多くの経済学者の弱点は、金融ビッグバン以降の日本経済が、グローバル投資マネーの論理で動かされる「マネー資本主義」あるいは「金融資本主義」に構造転換したことの重要性を認識していないことである。

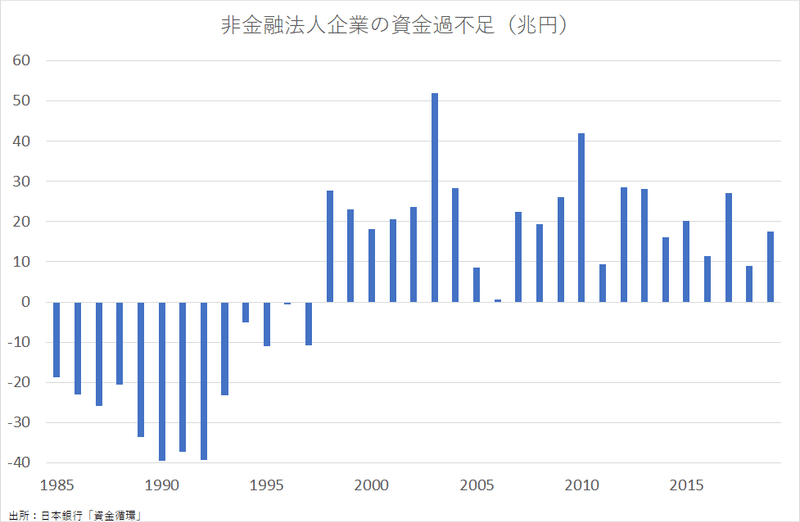

第2章では企業の構造的貯蓄超過(資金余剰)がパズルとされている。

企業部門は、1990年代末に貯蓄超過主体となり、以降その状態が持続している。これは日本にみられる特筆すべき特徴であり、企業部門にみられるパズルとして残っている。

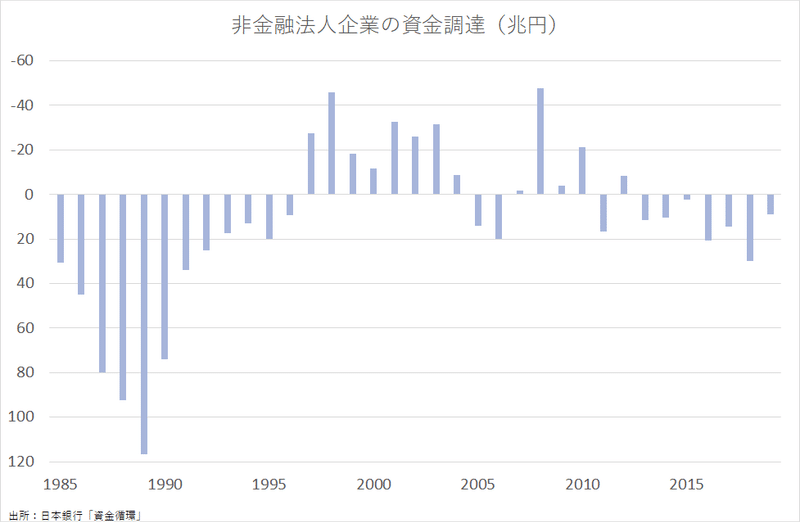

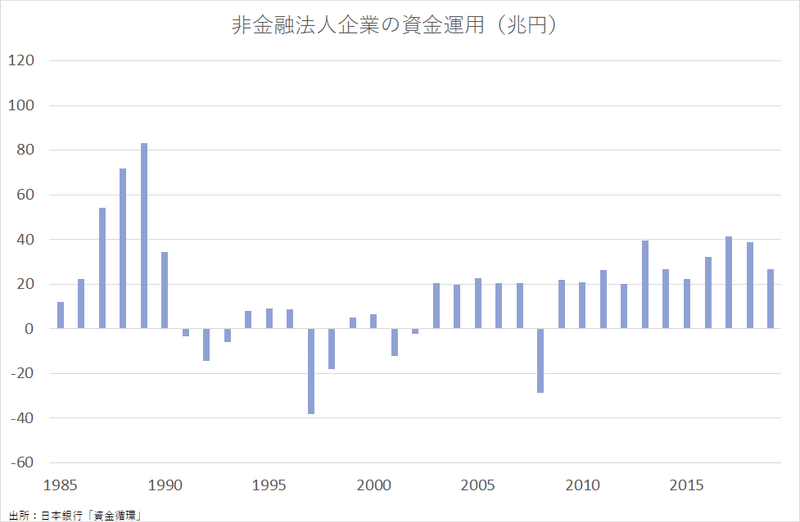

これを資金調達(→負債)と運用(→金融資産)に分けると、2000年前後とリーマンショック直後を除くと内部資金調達の寄与が大きいことがわかる。

1991~2002年度の「失われた10年」が終わってからは、リーマンショックの2008年度を除くとコンスタントに20~40兆円のプラスが続いている。

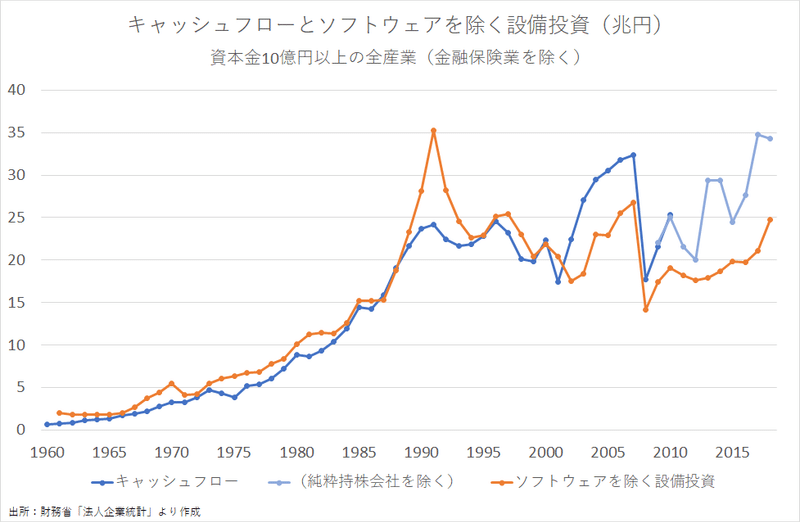

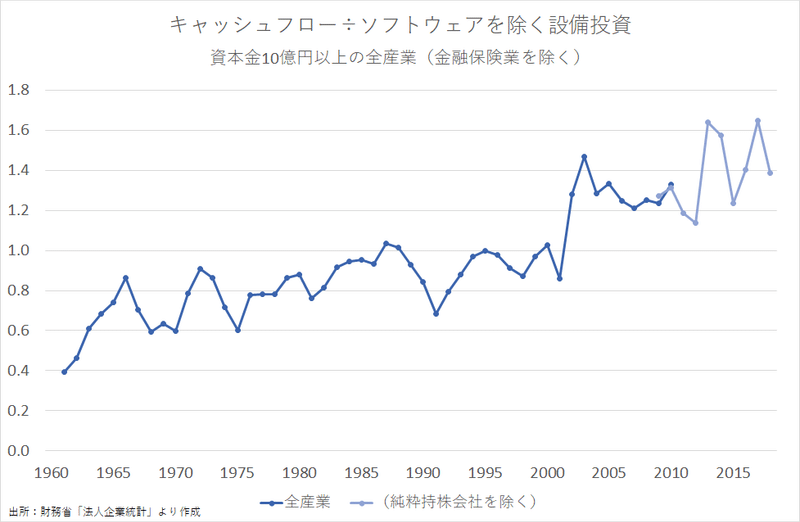

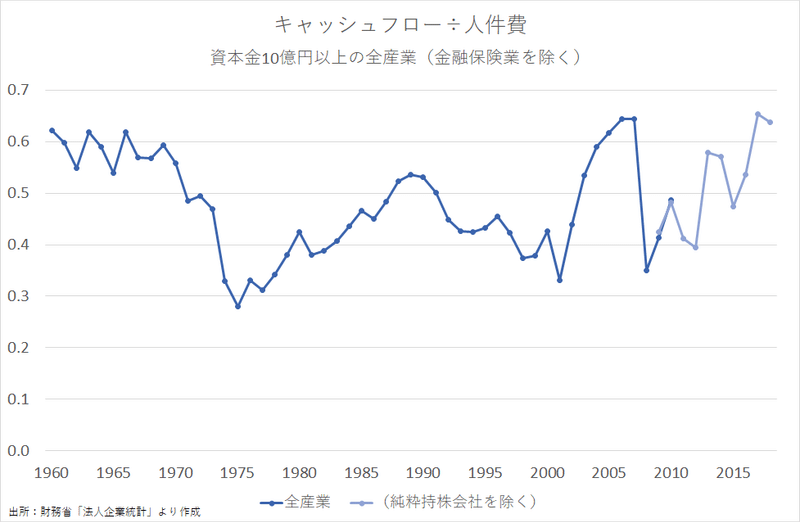

法人企業統計から資本金10億円以上の全産業(金融保険業を除く)のキャッシュフローと設備投資、人件費を比較する。ここでは、配当支払後の内部留保に減価償却費を加えたものをキャッシュフローとする。

2002年度以降はキャッシュフローがソフトウェアを除く設備投資を上回り続けている。

キャッシュフローは対人件費でも大幅に増加している。

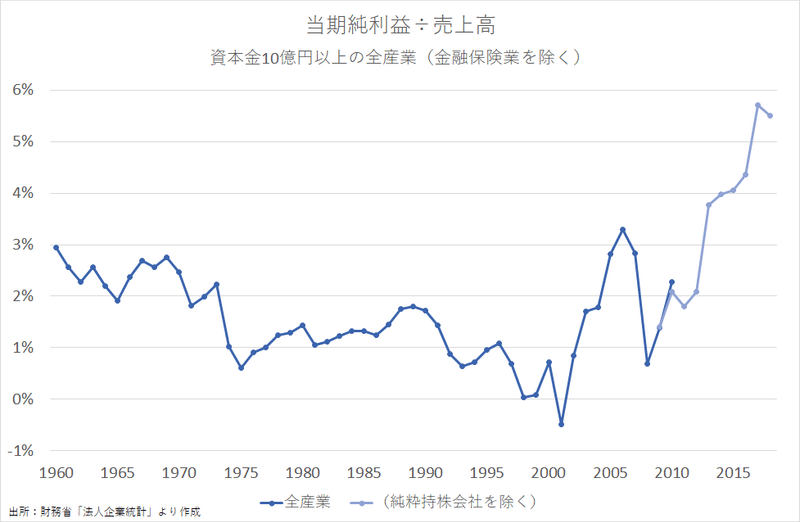

キャッシュフロー増加の主因は当期純利益の増加で、対売上高の利益率は高度成長期の水準を大きく上回っている(儲け過ぎ)。

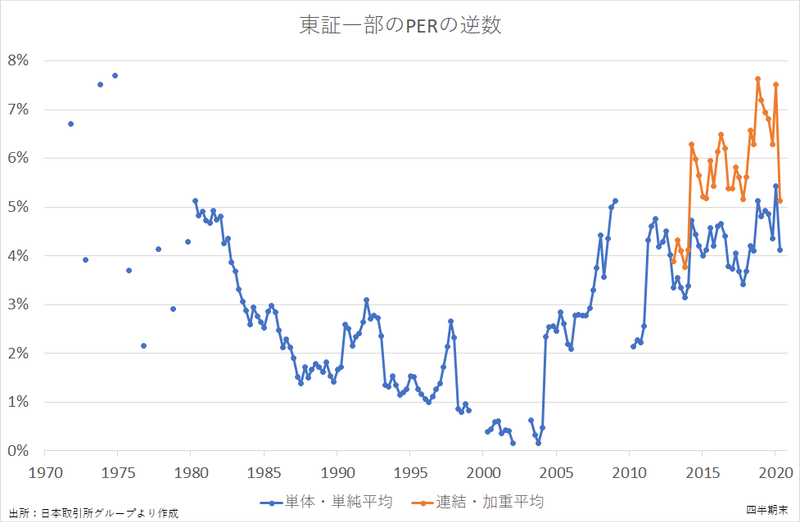

これらと対応するのが、株式のPERが急低下して海外の平均的水準に収斂したことである。理論的には、PERの逆数は"株主資本コスト-成長率"なので、投資家が要求する株主資本コストがグローバル水準に高まったことになる。

以上からは、企業部門の構造的貯蓄超過は株主資本コストの上昇によって引き起こされたものと判断できる。

株主資本コストが上昇

↓

企業が目標とする利益率が上昇

↓

投資のハードルレート上昇&コストカットの強化

↓

人件費等の抑制による大幅増益

↓

キャッシュフローの増加

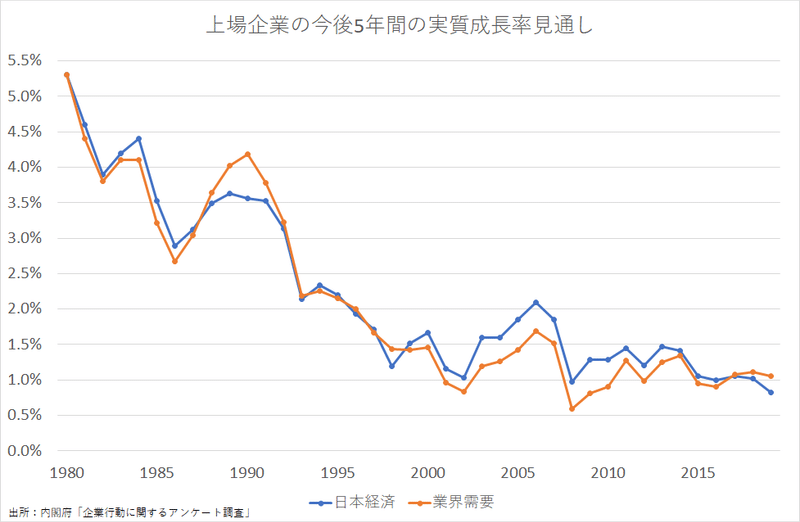

しかし、キャッシュフローが増加しても企業の成長率見通しは1%前後で変わらず、投資のハードルレートも上がっているので、設備投資は循環的な増加にとどまり、内部資金が使い切れずに残ることが常態化する。これが構造的貯蓄超過の正体である。

第3章の「景気循環の検討で浮かび上がったパズル」も、企業が量的拡大よりも利益率を重視するようになったことや、予想成長率≒潜在成長率よりも著しく高い株主資本コストを上回る利益率を達成するために、コストカットの強化と設備投資の厳選を常態化させていることを考慮すると、パズルではなくなる。

労働市場の需給状況が必ずしも景気動向指数(CI)でみた景気の動きと連動していないこと

景気や労働需給の逼迫に対する賃金・物価の上昇圧力が弱まっていること

景気に対する設備投資の反応が弱まっていること

このメカニズムは、日本銀行の速水総裁(当時)の1999年7月の講演「日本経済の中長期的課題について」や、

2番目の構造問題は、経済のグローバル化が進み、外国人投資家による株式保有も増加する中で、従来のボリューム志向に代えて、利益率を重視する経営姿勢がわが国企業に広まりつつあるということです。

景気の長期低迷が続き、マクロ的にみると売上高の増加がほとんど期待できない中で、企業がROA(総資本利益率)やROE(株主資本利益率)などの利益率重視に転換することは、ある意味で当然の流れではあります。

日本銀行調査月報1999年10月号の「資本効率をめぐる問題について」で指摘されていた通りである。パズルは20年以上前に解かれている。

現実に企業が資本効率を重視するという前提のもとで、わが国経済がどのような経済展開となるかについて、考え方を整理してみたい。前述のとおり、資本効率の向上をマクロ的に捉えると、資本生産性(GDP/資本ストック)および資本分配率(営業余剰/国民所得)の引き上げということになる。企業側からみれば、前者を達成するためには設備投資の抑制(資本蓄積の抑制)、後者については人件費抑制によって対応する可能性が高く、このところ本格化している「企業リストラ」はそうした企業行動を表したものと考えられる。

企業経営の質的変化については、ロナルド・ドーアも2004年時点でこのように指摘している。

日本企業の性格はこの10年間で本当に変わったと思います。・・・・・・もっとも端的にいえば、経営者マインドにおける経営目標の優先順位の変化です。15年前だったら、株価の維持よりも従業員の待遇をよくすることが、ずっと重要に思われていました。今はその逆なのです。

その象徴的エピソード。

「企業は、株主にどれだけ報いるかだ。雇用や国のあり方まで経営者が考える必要はない」

「それはあなた、国賊だ。我々はそんな気持ちで経営をやってきたんじゃない」

94年2月25日、千葉県浦安市舞浜の高級ホテル「ヒルトン東京ベイ」。大手企業のトップら14人が新しい日本型経営を提案するため、泊まり込みで激しい議論を繰り広げた。論争の中心になったのが「雇用重視」を掲げる新日本製鉄社長の今井敬と、「株主重視」への転換を唱えるオリックス社長の宮内義彦だった。経済界で「今井・宮内論争」と言われる。

単純化すると、株主から経営者に与えられるノルマが厳しくなったために、「従業員の待遇をよくすること」は放棄されて人件費はとことんカット、投資は低成長の国内から高成長の海外にシフトさせるようになったことが、物価や賃金が上がりにくい低温経済の元凶ということになる。

企業部門だけでなく、政府部門と家計部門も賃下げ、値切り、スリム化、断捨離といった縮み志向を著しく強めていることも、経済の低温化に拍車をかけている。1997年6月に閣議決定された「財政構造改革の推進について」の内容は、縮む・削る・減らすのオンパレードである。

第7章では財政の持続可能性について

債務残高比率がこれほど高いにもかかわらず、金利が高騰しないのは「パズル」といえる。

とあるが、これがパズルではないことは下の記事などで論証している。

丁寧な分析がされている点は評価できるが、金融資本主義の観点を欠くために低温経済の本質には迫れていないので星は3つ。

★★★☆☆

<エコノミストが選ぶ経済図書ベスト10 2019 ベスト7位!>

— 日本経済新聞出版 (@nikkeipub) January 5, 2020

令和経済に必要なのは真摯に事実をとらえ、何が変わったのかを特定することだ。日本の経済メカニズムを徹底解明する

『日本経済のマクロ分析 低温経済のパズルを解く』

鶴光太郎 著/前田佐恵子 著/村田啓子 著https://t.co/gvqXGCmldo

Debtのコスト(借入金利)ばかりを見て、equityのコストを無視していることが、多くの経済学者がパズルを解けない大きな理由である。

株主資本コストと金融資本主義についてはこれらがお勧め。

この記事が気に入ったらサポートをしてみませんか?