消費税とデフレ

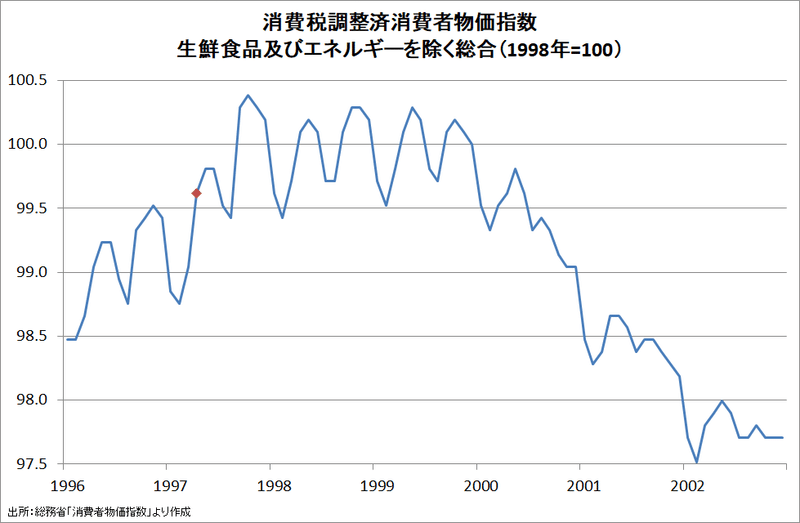

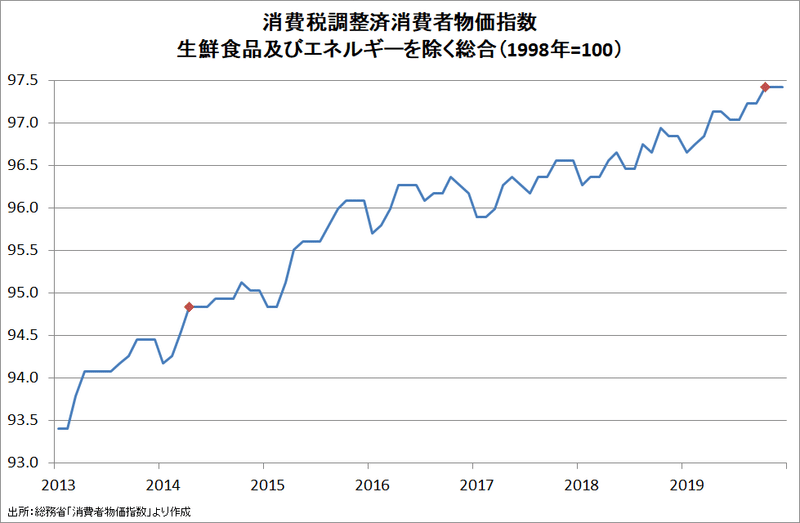

消費税率改定の物価への直接的影響を除いた消費税調整済消費者物価指数を用いて、消費税率引き上げがデフレの原因ではないことを確認する。グラフの赤マーカーは1997年4月、2014年4月、2019年10月である。

1997年4月の消費税率引き上げから消費者物価指数(生鮮食品及びエネルギーを除く総合)が下落基調に転じるまでに約2年半が経過している。

2014年4月の引き上げは消費者物価指数の上昇基調に影響を与えていない。2014年4月→2019年10月の年平均上昇率は総合が+0.5%、生鮮食品及びエネルギーを除く総合が+0.4%である。日本銀行の目標の+2%には程遠いものの、デフレではない。

消費税率引き上げがデフレの主因でないことは明らかである。

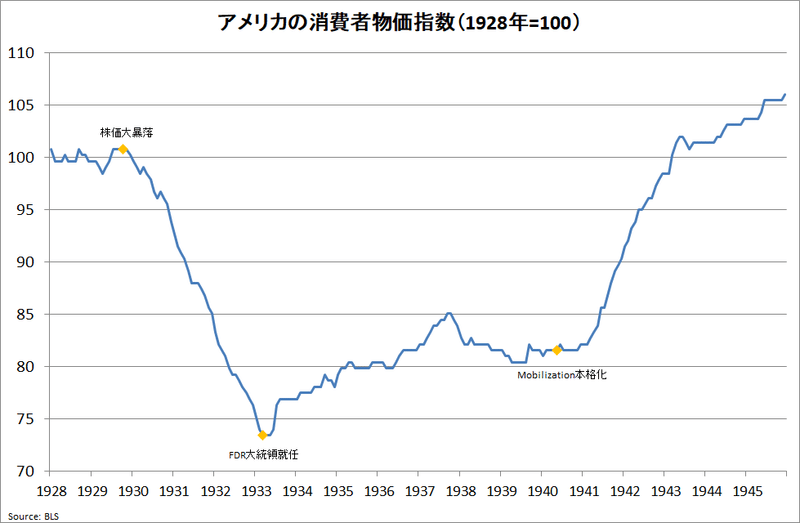

デフレの規模も大恐慌期のアメリカに比べると軽微で、デフレのスパイラルは生じていなかったと言える。

従って、このような見方(⇩)は誤りである。

【 元内閣参与「10万人の国民を殺し、国を貧しくする消費税増税に反対を」】https://t.co/VLIzcfwMcm

— 女性自身【公式】 (@jisinjp) May 16, 2019

現在の状況は'97年の増税時の状況に似ています。このタイミングでの10%への増税は日本経済を徹底的に破壊し、日本をますます貧しくして…

#消費税増税 #緊急提言 #藤井聡 #女性自身[@jisinjp]

’97年の増税は、物価が下落(デフレ化)する局面で行われました。消費税はいわば消費への“罰金”のようなもので、消費を減退させる効果があります。この増税で、日本は深刻なデフレ・スパイラルに陥ったのです」

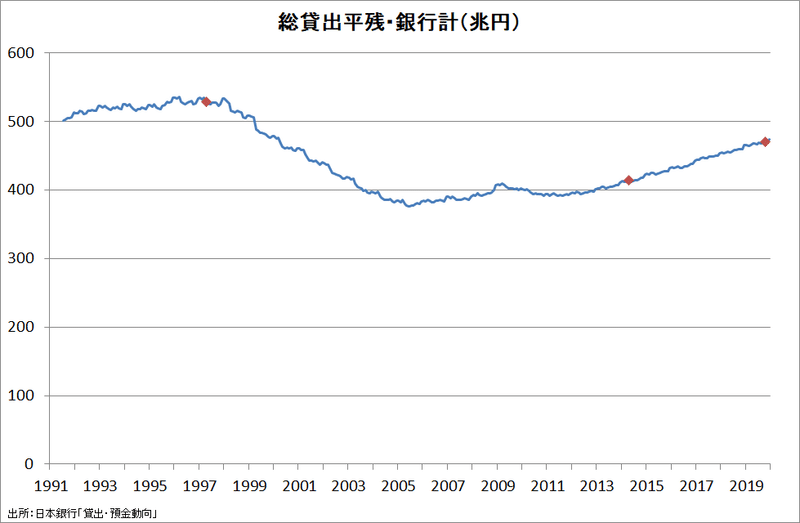

アメリカのデフレの主因は信用収縮というのが定説だが、日本でも銀行貸出が約3割減少した時期とデフレ期はほぼ重なっている(物価は銀行貸出に遅行)。

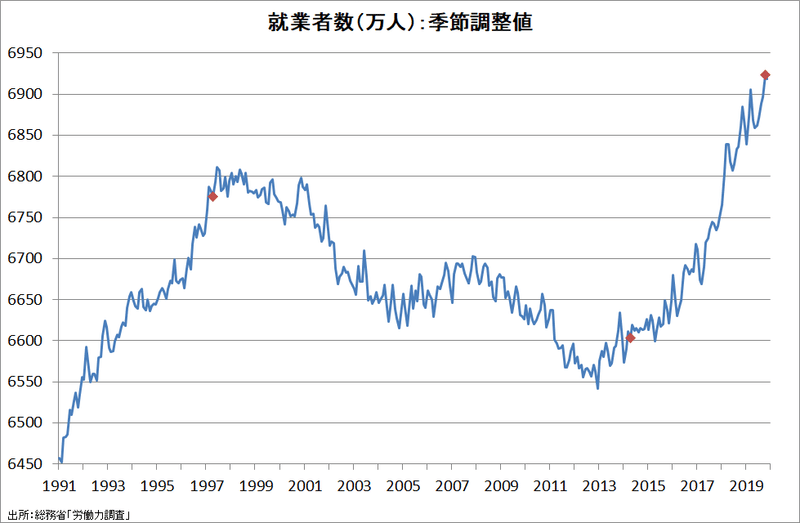

就業者数もほぼ同じ推移をしている。

日本のデフレの原因は消費税率引き上げではなく、雇用・設備・債務の「三つの過剰」解消、つまりは縮小均衡を図る企業行動と見るのが妥当である。

消費税の影響力を過大評価することは、企業と株主(グローバル投資家)の影響力の過小評価につながっている。

この記事が気に入ったらサポートをしてみませんか?