財政均衡論者は間違っていた

日本の財政政策にプライマリーバランスという考え方を持ち込んだ張本人が、財政均衡論者が間違っていたと認めた。

竹中 じつはプライマリーバランスという考え方は、2001年に「骨太の方針」で私が持ち込むまで、政府内にはありませんでした。だから当初、私が議論を始めても、誰も意味を理解できませんでした。

竹中平蔵氏が正しい見解を述べているようです❗

— あんどう裕(ひろし)衆議院議員(自民党 京都6区 ) (@andouhiroshi) November 30, 2020

「財政均衡論は間違いだったことが判った」

「戦争でも起こらない限り供給能力は維持されているのでインフレにはならない」

「現状なら100兆円の赤字国債を発行しても問題は起こらない」https://t.co/IWWpsILzXU

銀行業が発達する以前の国家が通貨発行していた時代のように、政府が実物資産に裏付けられていないfiat moneyを発行する場合には、悪性インフレになる手前が限度になる。

ゲーテの『ファウスト』の第二部で、債権者や軍隊に支払う金が不足した皇帝に対し、悪魔は紙幣の発行を提案する。このとき担保になるものはなかったが、あとから金を掘り起こせばよいと言って悪魔は皇帝を説得した。

当初、紙幣は莫大な富を生み出した。皇帝は債権者にも軍隊にも支払いを済ませ、仕立屋でさえ商売が繁盛する。しかし結局、この富は束の間のもので、国庫の状態は悪化していく。深刻なインフレが社会不安を引き起こし、皇帝は厄介な立場に追い込まれる。

銀行業が発達した現代では、財政赤字を通貨発行で賄う→悪性インフレを予防するために、政府は通貨を発行せず、代わりに国債を発行して民間から借りる仕組みになっているが、悪性インフレになる手前が発行限度であることは変わらない。

政府の借入が民間の借入と異なるのは、

◆政府は永続的存在(消滅するリスクを無視できる)

◆徴税権があるので収入が途絶えるリスクを無視できる

◆非常時には中央銀行から直接信用供与されることで通貨を調達できる

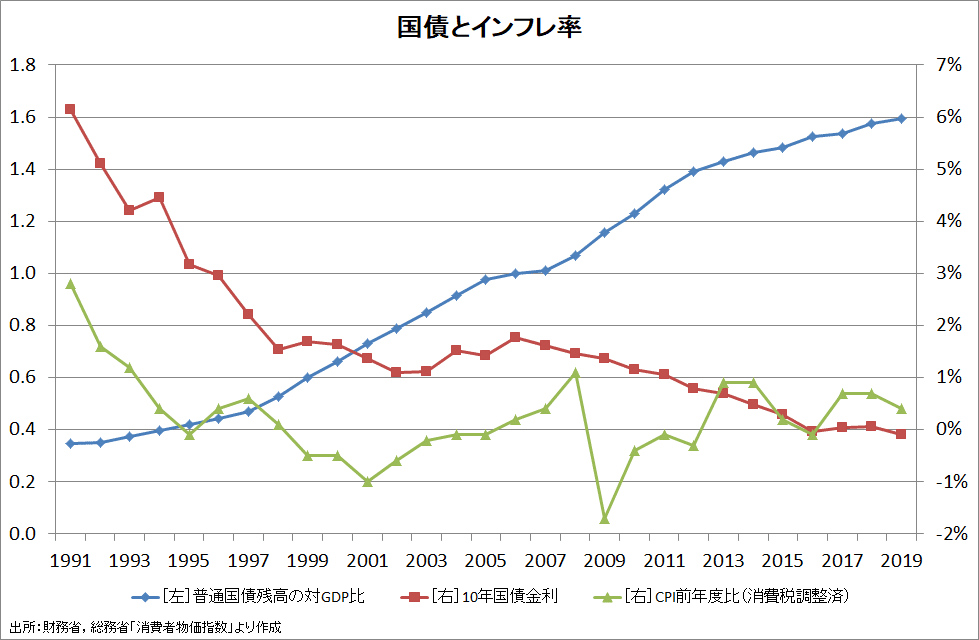

ために、意図しない限りは債務不履行にはならないことである。借入額(国債発行残高)が増えても信用リスクはゼロのままなので、民間のように金利上昇にはつながらない。従って、国債金利を上昇させるリスクは「国債発行→銀行が買う→市中の通貨量が増える→インフレ加速」のリスクになる。実際、過去30年間の国債金利は残高(の対GDP比)ではなくインフレ率と連動している。

バブル崩壊後に国債金利が低下してきたことは、国債残高の急増を見て財政破綻が近いと思い込んだ経済学者よりも、国債投資家の方が正しく国債のリスクを判断していたことを示している。いつまでたっても当たらない学者よりも、市場の声を聞いておけばよかったのである。

竹中は「国債残高を減らす必要は無いが、新規発行額は減らしていかなければならない」と述べていたので、MMTを認めたわけではないことには注意。民間需要が不足する状況では財政均衡にこだわらず、財政赤字拡大→公的需要増加で需給均衡を達成するべきという考え方のようである。

番組で竹中と論争した森永の主張の荒唐無稽さについては過去記事で検証しているので参考に。

この記事が気に入ったらサポートをしてみませんか?