アイドルマネーと賃上げ

これ👇の続き。

「内部留保は賃上げの原資に使えない」という会計士が書いた記事を時々見かけるが、これもstrawman論法のも一つと言える。

日本企業の「内部留保」が過去最高の「555兆円」だが…「賃上げに回せ」も「課税しろ」も“無理筋な議論”である理由【公認会計士が解説】 https://t.co/AlQSkS8w90

— THE GOLD ONLINE/ゴールドオンライン (@gentoshago) December 25, 2023

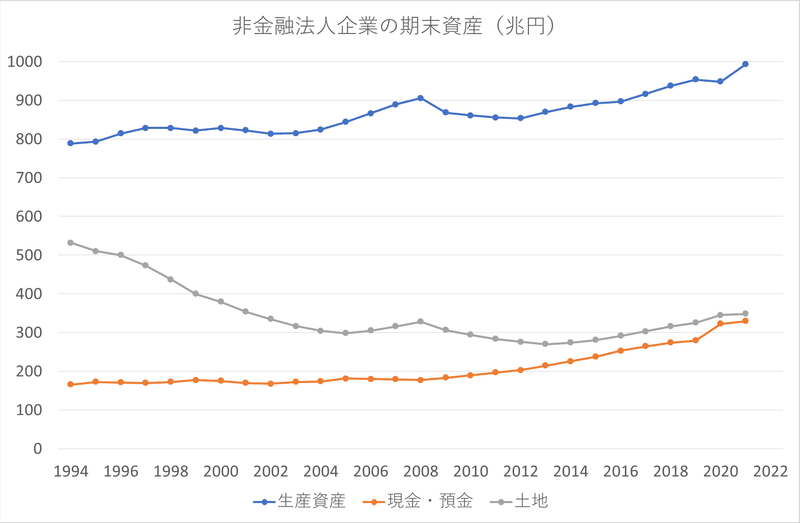

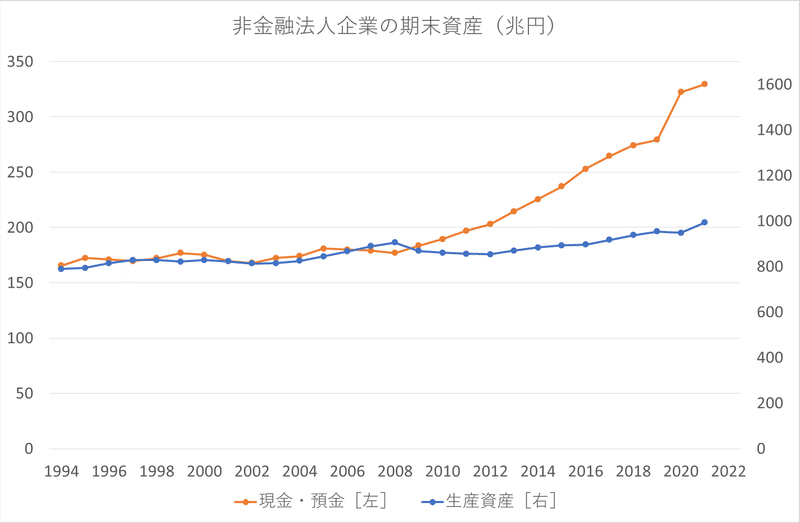

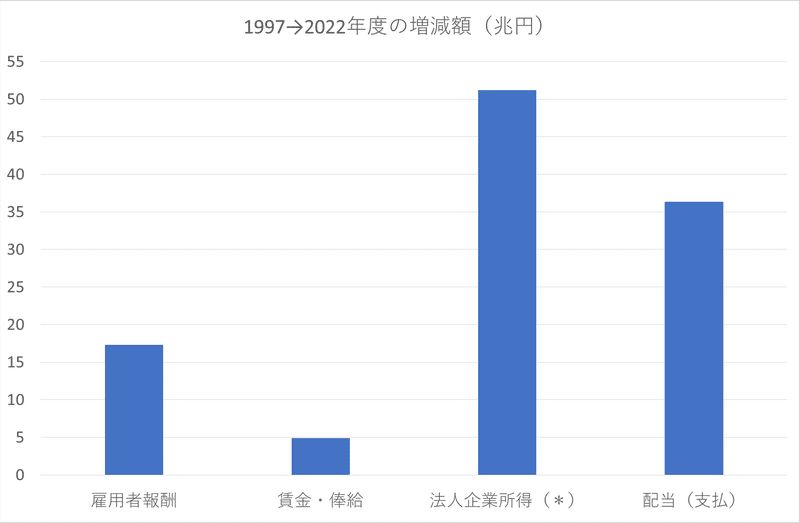

「内部留保を減らして賃上げを」論者の言う内部留保とは利益剰余金に対応する資産全体のうち、稼ぐ生産資産ではなく遊休資金(idle money)のことだからで、どんどん積み上がっているのも紛れもない事実である。

アイドルマネーが増えているのは、2000年前後の構造改革を経て、企業の稼いだキャッシュの使途(優先順位、分配の基準)が大きく変化した結果である。賃上げは株主利益にはマイナス要因なので、それよりもゼロ(稼がないがマイナスではない)のキャッシュの積み上げが選択されるわけである。

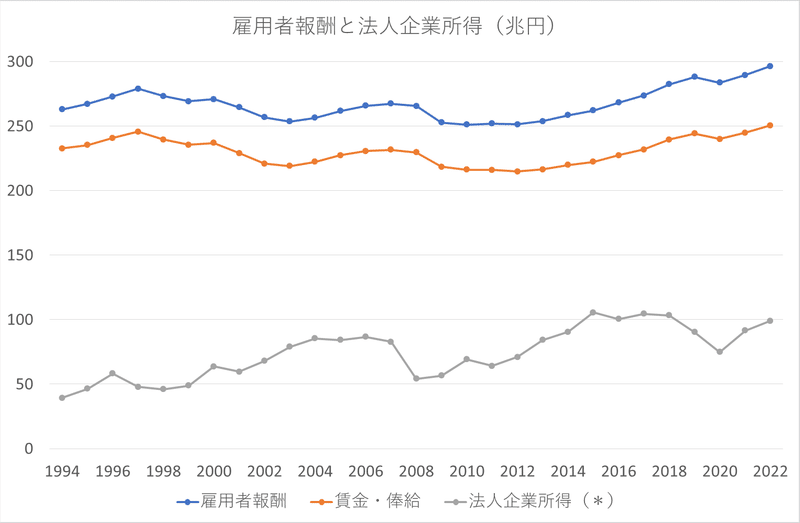

(*)は「法人企業の分配所得、海外直接投資に関する再投資収益支払前」

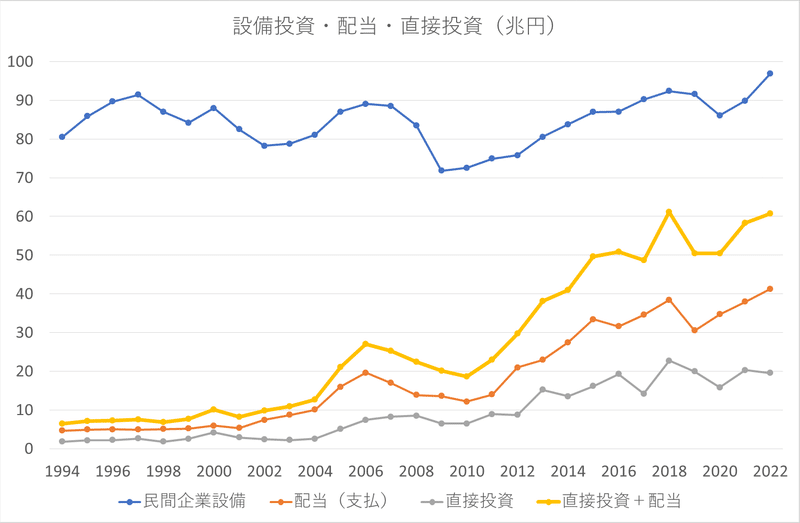

企業にとっては合理的な行動がマクロ経済の成長阻害要因になっていることは、複数のエコノミストが指摘するようになっている。

この記事が気に入ったらサポートをしてみませんか?