株主利益は国民利益に優先する

日本企業の旧態依然とした経営体質を改善してくれると期待されていた「物言う株主」が日本経済の破壊者であることが鮮明化している。

今、国内外の「アクティビスト(物言う株主)」は攻勢を強めています。しかもコロナ危機の中でメディア取材が手薄になったからでしょうか、乱暴な動きも目立ちます。今回の特集「牙むく株主」は、株主総会担当者、金融機関、機関投資家にとって必読の特集です。 https://t.co/yWTLW2Rytu

— 週刊東洋経済 (@w_toyokeizai) April 8, 2020

外人投資家に期待していた自称(広義の)リベラリスト(⇩)。リベラルとネオリベラルが大同小異であることがよく分かる。

日本のさまさまな産業が外資系によってのっとられていくことも、過渡的には必要だとさえ思っています。不合理な雇用環境、性別役割分業、さまざまな問題を抱えた家族制度、そうしたものが解体、再組織されるためには、どうしても外国資本が入ってくる必要があります。

上場株式市場における投資の実に半分を外人投資家に依存している今日、未開文明に見える非市民社会的原則が残っていては、彼らの投資を呼び込むことができない。彼らがお金を出してくれないと、日本経済の基幹をなす製造業でさえ動かなくなります。

宮台真司の師匠の小室直樹も「株主利益を最大化するために人件費を最小化せよ」と主張していた。

資本主義の企業は、株主に最大の利益(配当)をもたらすことを以て、その目的とする。

コストを最小にするのが目的である。

労働者は、行動的禁欲の下、ただ一心不乱、与えられた仕事に全力を投入しなければならない。

中野剛志

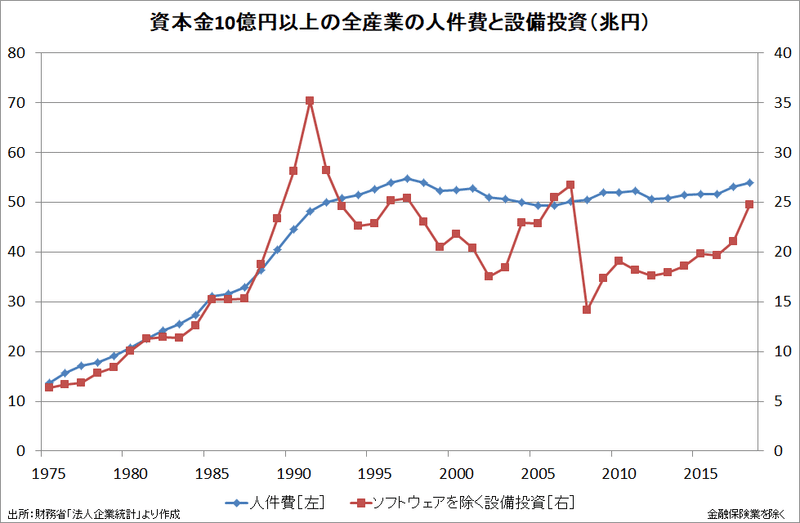

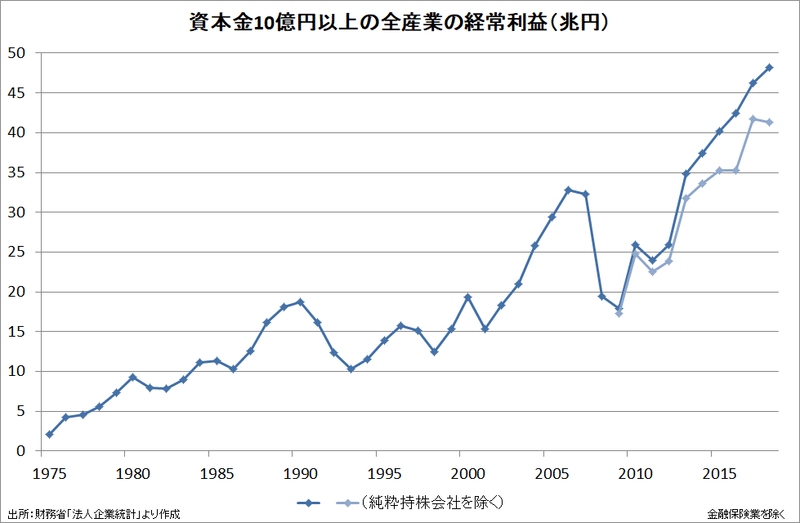

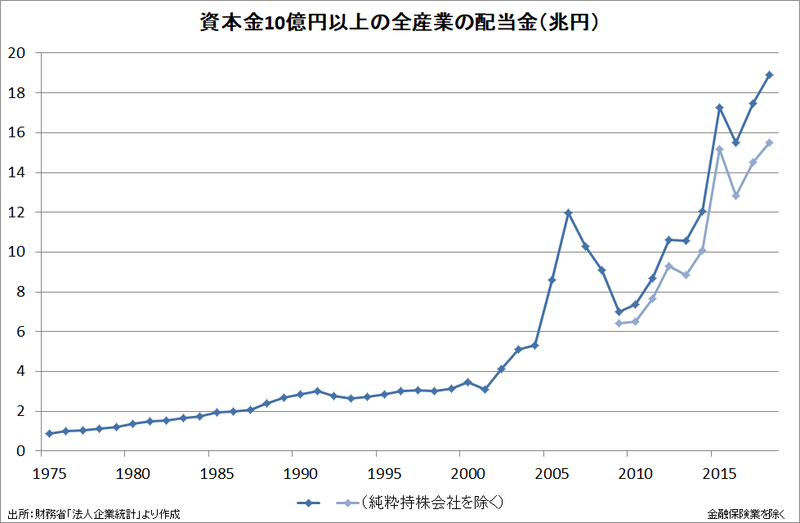

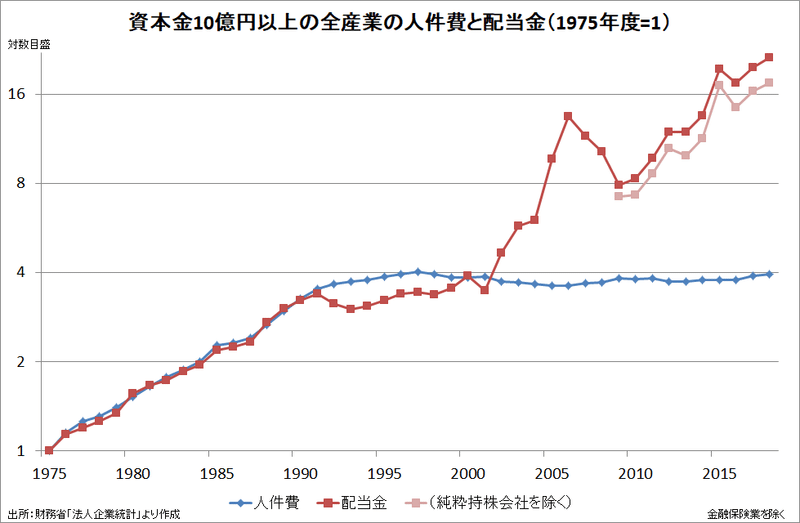

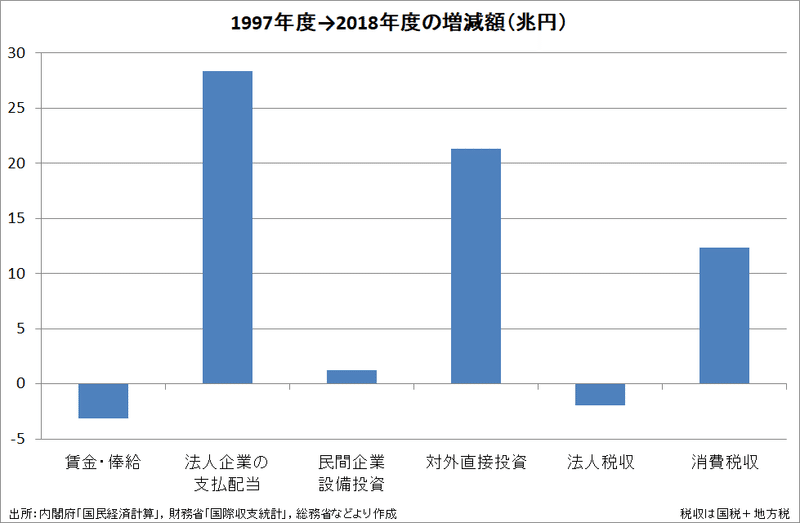

1997年度から2018年度までの日本企業(資本金10億円以上)の給与、配当金、設備投資等の推移を見ると、給与は4%減、設備投資は2%減。一方で経常利益は3.2倍、配当金は6.2倍だ。国民に占める割合は、給与を受け取る従業員より配当を受け取る株主のほうがはるかに少ない。これこそが格差拡大の原因。日本は短期的な株主利益を優先するようになってしまった。

「失われた○○年」と言われたが、バブル経済が崩壊した1991年から2001年までの「失われた10年」と、2002年以降は全く異なることが見て取れる。2002年以降の1人当たり実質GDP成長率は先進国の中では「並」で、通常の意味での「不況」ではない。

2002年以降も日本経済の長期停滞が続いているように感じられるのは、構造改革によって労働→資本、国内→海外への激変が生じたためである。消費税率引き上げが諸悪の根源ではない。

伊藤邦雄

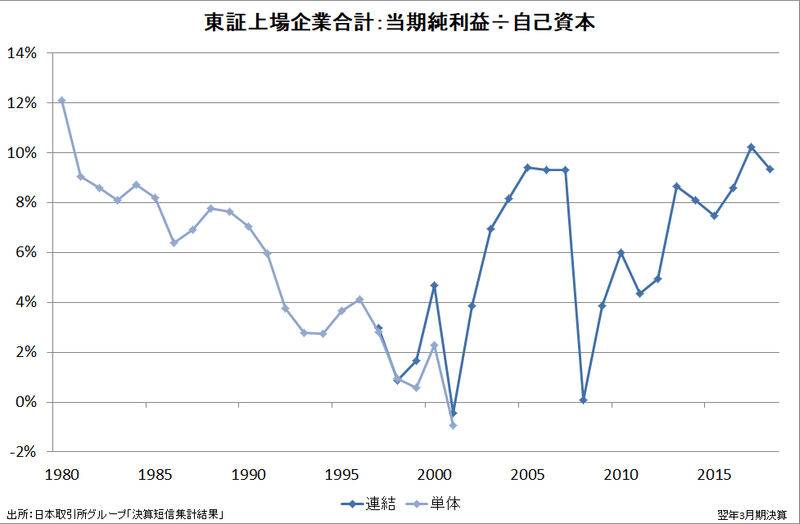

1、2年ぐらい前にROEは上場企業平均で10%ぐらいになった。新型コロナウイルスの流行で今は落ちているが、レポート発表時の約4.5%からするとはるかに高まった。8割以上の上場企業が中期経営計画の主要な指標であるKPI(重要業績評価指標)にROEを入れている。認知度も高まったし、経営者にもROEを含む資本生産性を高めなくてはならないという認識が広まっている。

2014年の『伊藤レポート』で強調されていたのが「資本コスト」である。

株主は当然のことながら、資本コストを上回る収益性を期待する。収益性を表す指標は多様であるが、株主は本源的に自らに帰属する資本が、いかに効率的に事業活動で活用され、どれだけの成果を上げているかに強い関心をもつ。そうした関心を表す、グローバルに通用する有力な指標がROE(自己資本利益率)なのである。

本プロジェクトでは、グローバルな機関投資家が日本企業に期待する資本コストの平均が7%超との調査結果が示された。これによれば、ROEが8%を超える水準で約9割のグローバル投資家が想定する資本コストを上回ることになる。個々の企業の資本コストの水準は異なるが、グローバルな投資家と対話をする際の最低ラインとして8%を上回るROEを達成することに各企業はコミットすべきである。さらに自社に適した形で水準を高め、持続的な成長につなげていくことが重要である。

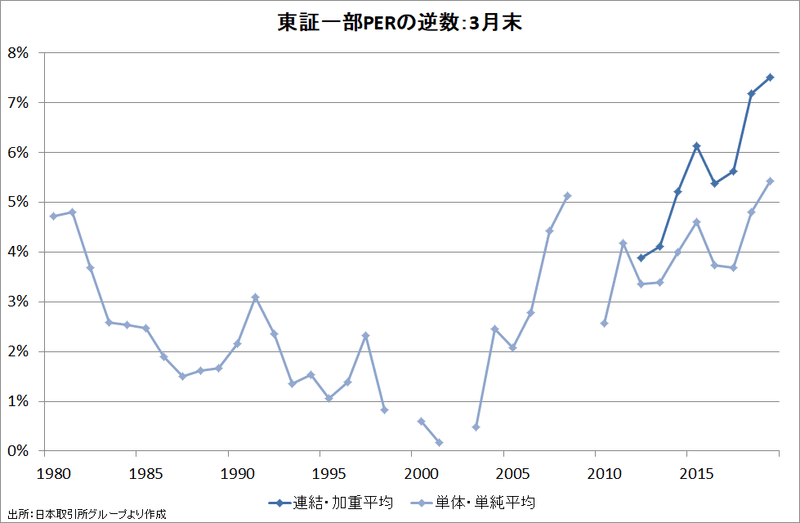

PERの逆数は実質の株主資本コストを表している。

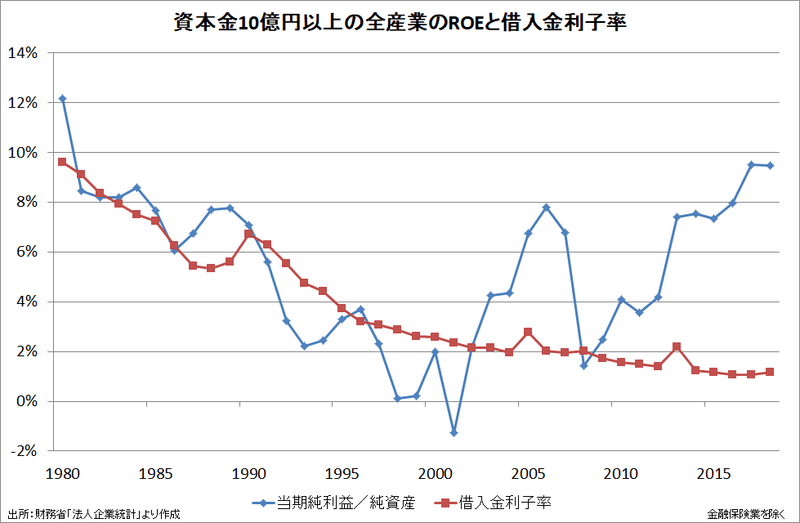

北野一が指摘していたように、負債のコスト(借入金利)は日本銀行の金融緩和によって低下したものの、株主資本コストは大幅に上昇していわば「金融引き締め」の作用を及ぼしている。

大企業は銀行で借りれば1%のところを、8%を要求する悪質なサラ金の言いなりになっているようなものである。

大企業が「グローバル投資家の論理」で動くようになった結果がこれ(⇩)である。

【「追われる国」で金融政策が効かない根本理由】 「誰もお金を使わない国」の経済政策を考える : https://t.co/dhTgfbDkYi #東洋経済オンライン

— 東洋経済オンライン (@Toyokeizai) April 25, 2019

経済のグローバル化が進み途上国の経済が発展すると、国内よりも海外で設備投資するほうが資本のリターンが高くなります。当然、企業は国内で投資を行わず、海外に投資をするようになります。そうなると、バランスシート不況時と同じように、企業は国内で資金調達をしない状況が続くことになります。

安倍政権下において経済産業省が強力に推進してきた政策とは、グローバル投資家の利益のために国民の利益を犠牲にするものであった(その源流は橋本龍太郎の金融ビッグバン)。

確かに投資家の私的利益からすれば、国内であろうと海外であろうと無差別である。ただ利益とリスクの勘案だけが投資の場所を決める。しかし、これはナショナル・エコノミーの観点からすれば決して公益とはならない。対外投資は確かに一部の投資家の利益になり、利子収入はイギリスに還流するかもしれない。しかし、これはせいぜい利子生活階級(貴族層を中心とした富裕階層)の利益でしかなく、決してイギリス国内の産業の発展や技術の進歩を、また生活空間の向上をもたらすものではないのである。つまりそれは「国民の利益」とはならない。これがケインズの論理であった。

有害なハブ(経営者)を退治するためにマングース(物言う株主)を移入したら、犠牲になったのはマングースを「改革派」だと思って歓迎していたヤンバルクイナ(従業員)だったという顛末である。

日本人は「痛みに耐える」や「身を切る改革」が大好きなので、犠牲になっていることに気付いていないようである。「貧しくなる自由」を満喫中らしい。

この記事が気に入ったらサポートをしてみませんか?