三種類のマネーと二つの場

マネーの分類

マネーには銀行預金、中央銀行預金(以下、中銀預金)、現金(銀行券と硬貨)の三種類がある。

銀行預金は市中銀行(以下、銀行)、中銀預金と銀行券は中央銀行が発行する。硬貨(貨幣)は政府が発行して中央銀行に交付する。銀行は複数あるので、銀行預金は銀行の数だけ亜種があることになる。フェリックス・マーティン著『21世紀の貨幣論』では、民間部門由来の銀行預金をprivate money、広義の政府部門由来の中銀預金と現金をsovereign moneyと表現している。

マネーが使用される場は市中と銀行間決済システムの二つあり、市中の経済活動では銀行預金と現金、銀行間決済システムでは中銀預金が用いられる。

銀行預金

ドイツの中央銀行BundesbankのBook Money(銀行預金)の解説

The credit balance in a bank account is known as book money. The banks book their customers' payments to their bank accounts.

The banks create new book money when they grant loans. For example, Mr Müller needs a loan to buy a car. He negotiates this with the bank's loan officer. The bank grants a loan to Mr Müller. The loan amount is credited to his account and his credit balance increases. The bank has created new book money. It did this without needing to raise any savings deposits first.

There is also another way to create book money. A bank purchases assets – for example, shares, gold or property – from its customer, Ms Meier.

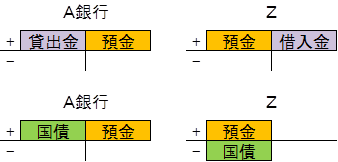

銀行預金は銀行の貸出や資産(有価証券等)の買い入れによって発行される。借り手に信用を供与することなので、信用創造と呼ばれる。

A銀行がZに貸し出す場合と、Zの運用資産の国債を買い取る場合のバランスシートの変化は下図の通り。✚の左が資産、右が負債、上が増加、下が減少である。

銀行預金は現金とは違って物理的実体を持たない帳簿上の「情報」なので、信用創造に元手や原資は必要ではないが(out of thin air)、元本と利息を返済できそうな相手にしか貸し出せないので、無制限に発行できるわけではない。銀行が「借りた金をきちんと返す」と見込む相手にしか貸し出さないことは、銀行預金の価値が借り手の稼得活動(→返済能力)や不動産等の担保価値に裏付けられていることを意味している。不動産等の担保を固定担保、稼得活動を浮動担保のようなものとすれば理解しやすい。

加えて、現金と交換可能であることも銀行預金の価値を裏付けている。

中銀預金

Bundesbankの解説

If Mr Maier, a customer of Bank A, transfers money to Ms Müller, a customer of Bank B, his bank balance at Bank A goes down. At the central bank, the amount is transferred from Bank A’s account to Bank B’s account. Bank B credits the amount to Ms Müller’s account.

Central bank reserves are only ever transferred between accounts held at the central bank. Customer deposits held at commercial banks do not count as central bank money. The commercial banks are therefore in constant need of central bank money. Only the central bank can create these funds – this "central bank money".

中銀預金は銀行が決済のために中央銀行の口座に置いている当座預金で、中央銀行が独占的に発行する。中央銀行の負債、銀行の資産である。

A銀行の預金者のMr MaierがB銀行の預金者のMs Müllerに送金する場合、中央銀行内で中銀預金がA銀行の口座からB銀行の口座に移動することで、A銀行のMaierの銀行預金がB銀行のMüllerの口座に移動したことになる。

中銀預金の役割は、国際取引における基軸通貨の役割に似ている。例えば、アルバニア人とナイジェリア人の取引において、決済にはレクやナイラではなく基軸通貨の米ドルを用いるように、銀行間決済には中銀預金を用いるのである。各国通貨に相当するのが各銀行が発行する銀行預金(private money)、基軸通貨に相当するのが中央銀行が発行する中銀預金(sovereign money)で、別々の銀行の預金を交換可能にすることが中銀預金の機能と言える。

今日では、マネーの創造と管理はほぼ全面的に民間の銀行に任されているが、ソブリンマネーは「最終的な決済資産」であり続けている。マネーのピラミッドの下から二番目の層にいる銀行が銀行間の支払いや国への支払いをするときに、決済の手段として確実に受け入れられるのは当座預金だけである。

同じように、キャッシュは国に対する信用の表象として揺るぎない地位を保っているが、流通しているマネーの圧倒的多数は、民間銀行の口座にある預金だ。1694年に政治の妥協が成立して、ソブリンマネーとプライベートマネーが融合されたことが、いまも現代のマネー世界を支える基盤になっている。

中央銀行は銀行を相手に市中に流通する資産(国債等の高格付け有価証券や国際決済通貨、金等)を担保に貸し出したり、買い入れることで中銀預金を発行する。これらの資産が中銀預金の価値の裏付けとなっている。

One way in which central bank balances arise is when the central bank extends a loan to a commercial bank. The central bank then credits the loan amount to the commercial bank’s account. However, the commercial bank is required to pledge collateral, one example being securities, against the loan and pay interest on it. If the commercial bank pays back the loan using its account balance, the central bank money that was previously created ceases to exist.

Central bank balances also arise if the central bank purchases assets such as government bonds, gold and property from a commercial bank. The central bank then credits the purchase amount to the commercial bank’s account; as a result, the account balance goes up.

日本では国債と中銀預金・銀行券が対応関係にあるとのイメージが強いようだが、その他の資産も裏付け資産になり得ることには留意が必要である。「政府が国債を発行しなければ中央銀行は中銀預金を発行できない」わけではないのである。

現金

Bundesbankの"Book Money"の解説

When a bank customer withdraws money from his or her account, the book money is turned into cash. When its customer makes a cash payment into the account, the cash becomes book money again. No new money is created by withdrawing from or paying into an account. The money merely changes its form.

中銀預金を市中でも使える物理的実体にしたものが現金で、銀行が中央銀行の中銀預金と交換したものを、預金者は自分の銀行口座の預金と交換することで入手し、決済に用いることができる。

上記の中銀預金を使ったMaierからMüllerへの送金は、現金を使うと「MaierがA銀行の口座から現金を引き出す→現金をMüllerに支払う→Müllerは現金をB銀行に預け入れる」になる。

市中の現金の増加は銀行預金を同額減少させるので、市中のマネーの総額は変わらない。このことは、市中に供給された現金は政府の財政支出をファイナンスしたものではないことを意味する。市中のマネーの総額は銀行の信用創造次第ということである。

政府を市場規律で縛る

昔は、政府が直接現金を発行したり、勅許を与えた銀行に国債を直接引き受けさせて財政支出をファイナンスしていたが、それでは放漫財政→マネーの過剰発行→悪性インフレ(インフレ税の大増税)になりがちなので、これらの方法は原則として禁止されるようになった。

なお、最近話題のModern Monetary Theory(現代貨幣理論)では、政府は財政支出を通貨発行によって"self-financing"していることになっているが、

Here’s what people are missing — The federal government's spending is *self-financing*

— Stephanie Kelton (@StephanieKelton) September 9, 2017

それはゲーテの時代には当てはまっても現代には当てはまらないので、MMTは時代錯誤の欠陥理論ということになる。

ゲーテの『ファウスト』の第二部で、債権者や軍隊に支払う金が不足した皇帝に対し、悪魔は紙幣の発行を提案する。このとき担保になるものはなかったが、あとから金を掘り起こせばよいと言って悪魔は皇帝を説得した。この場合、貨幣が価値の象徴ではあっても、その価値は抽象的だ。

当初、紙幣は莫大な富を生み出した。皇帝は債権者にも軍隊にも支払いを済ませ、仕立屋でさえ商売が繁盛する。しかし結局、この富は束の間のもので、国庫の状態は悪化していく。深刻なインフレが社会不安を引き起こし、皇帝は厄介な立場に追い込まれる。

これは架空の物語のような印象を受けるかもしれないが、ゲーテは現実の出来事からインスピレーションを獲得している。

政府が中央銀行を使ってself-financingしないことについてのスイスの中央銀行SNBの説明。

The SNB has a mandate to ensure price stability, while taking due account of economic developments. Experience indicates that central banks are better able to fulfil this mandate when the state is not permitted to use money creation for financing purposes. This is in order to avoid conflicts of interest.

アメリカの中央銀行Federal Reserveの説明。

The Federal Reserve does not purchase new Treasury securities directly from the U.S. Treasury, and Federal Reserve purchases of Treasury securities from the public are not a means of financing the federal deficit.

国家権力を暴走させないために憲法で縛るように、通貨発行権の濫用を防ぐ仕組みが必要ということで、現代の通貨システムは、政府は通貨発行権を封印して民間と同じように市場から銀行預金を調達するものへと進化している。MMTでは政府はマネーを自由にself-financingするissuerだが、現実では銀行預金のuserなのである。憲法の役割を果たすのが市場規律で、国債の利払いにはインフレ税の還付の意味合いがある。

この仕組みでは、国債金利が「国債発行→銀行の買い入れ→市中マネーの増加」の余地を示すバロメーターになる。すなわち、

国債金利の高騰→国債発行に赤信号(市場が緊縮財政を催促)

国債金利の大幅低下→国債発行に青信号(市場が積極財政を催促)

ということである。金利を温度、緊縮財政を冷却、積極財政を加温とすると、財政政策は系(経済全体)を安定させるサーモスタットになる。中央銀行の国債の直接引受が禁止されているのは、温度を無視して加温するので、系が過熱する(→インフレ税の大増税)危険性があるためである。

中銀預金の価値の裏付けの一部(日本の場合は大半)は国債、国債の裏付けは税収、税収の裏付けは実体経済活動なので、健全な(信用される)通貨と国債は健全な実体経済に宿ることになる。財政政策は国債残高や財政赤字の縮小ではなく、健全な実体経済すなわち民間需要(特に家計消費)の活性化に資するように運営するべきであろう。

インフレ目標+量的緩和が市中のマネーの増加につながらない理由

中銀預金は決済システムの中で用いられるマネーなので、中央銀行→銀行→市中へと流れるものではない。リフレ派が期待していたのは、銀行預金の供給と需要を増やすことであった。

供給側の銀行だが、銀行が中銀預金を必要とするのは、他行への支払いや現金引き出しのためであり、貸出の原資だからではない。従って、民間の借入需要が活発化しなければ、多額の中銀預金を保有していても貸出を増やせるわけではない。

需要側だが、「中銀預金増加→市中のマネー増加」の具体的な波及経路が存在しないうえに、そもそも中銀預金のことをよく知らないので、物価上昇を予想できない。そのため、「インフレになるから早めに借りれば得する」と予想して行動に移す借り手も出てこない。

供給側にも需要側にも然したる影響は与えないので、市中のマネーの増加にはつながらないのである。

この記事が気に入ったらサポートをしてみませんか?