市場に無視された「矢野論文」と日本経済の問題

「矢野論文」が市場に全く影響を与えなかったのは、サプライズになる新情報が何もなかったからである。「ギリシャのように粉飾決算していました」という告発なら(少なくとも一時的には)国債価格暴落を招いたかもしれないが、内容は財務省のこれまでの主張と変わりなかったので、無視というよりも無反応だったわけである。

財務省事務次官の文藝春秋への寄稿、いわゆる「矢野論文」。財政危機を訴え、「日本は破綻するのか」などと波紋を広げましたが、金融市場では完全に無視されました。時事通信解説委員が背景を読み解きます。https://t.co/uONFlGHqiD@jijicom pic.twitter.com/OvJr0DXAoR

— 時事ドットコム(時事通信ニュース) (@jijicom) December 17, 2021

この説明👇は正しくない。

国債は借金に例えられる。家計や企業が借金をたくさん抱えると、信用は悪化するものだ。借金過多の人や企業が借り換えをすると、貸し手は貸し倒れリスクを考慮して金利を高くする。借金が増えるほど金利は高くなり、返済が苦しくなりやすい。しかし、日本政府の場合は借金をたくさん抱えるほど、信用力が増して金利が下がった。

国(政府)には民間から強制的に集金する徴税権があるので、家計や企業と違って、借金の増加は貸し倒れリスクの上昇には直結しない。国債金利が低下したのは日本政府の信用力が上がったからではなく、この経済要因👇だけで十分に説明できる。

個人や会社では考えられない現象がなぜ起きたのか。これは「経済要因」と「需給要因」に分解できる。まず、経済要因だが、端的には日本が低成長・低インフレに陥ったことだ。

2008年9月のリーマンショックからの13年間で、市中の現預金M3は1.5倍(+500兆円)になっているが、それでも低インフレが続いているのは、財・サービス需要ではなく貯蓄や金融投資に向かうマネーが多いためである。

若者・・・給料が増えないので消費を増やせない

老人・・・金はあっても買いたいものも買う元気もない

企業・・・国内市場は先細りなので国内投資は増やさない(内部留保は海外投資か財テク)

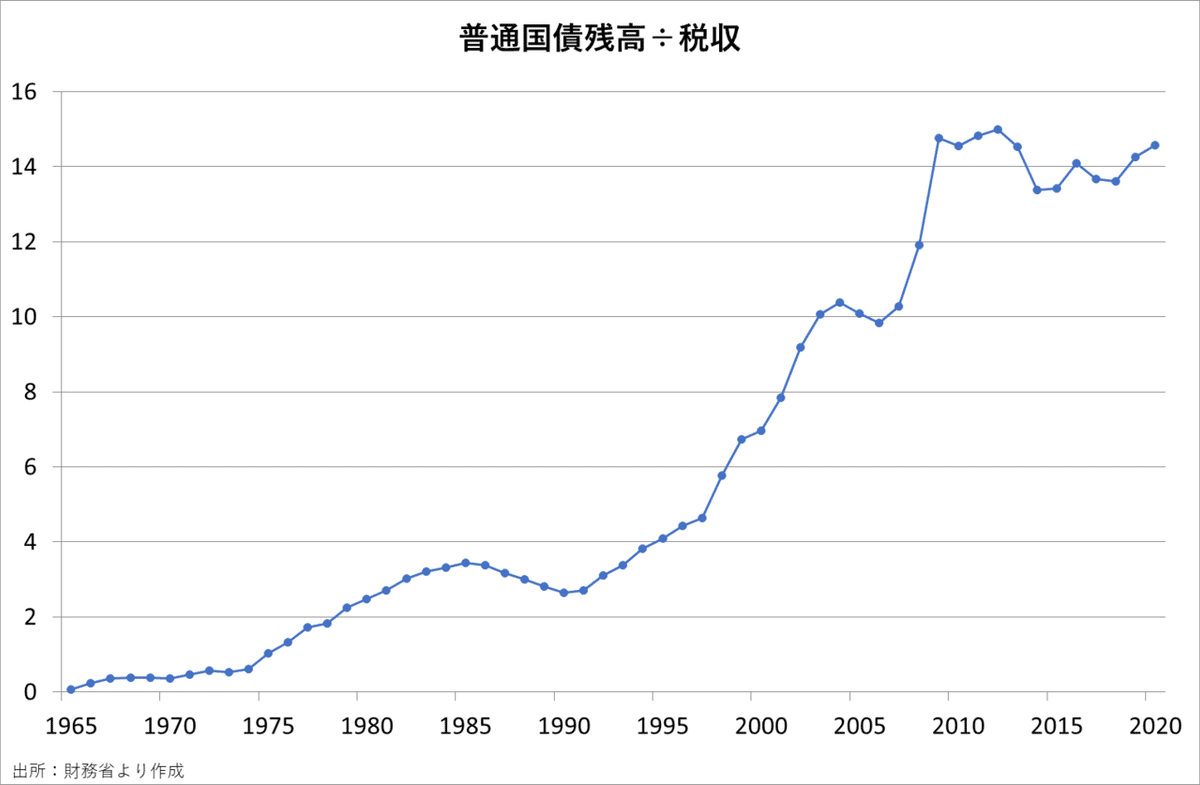

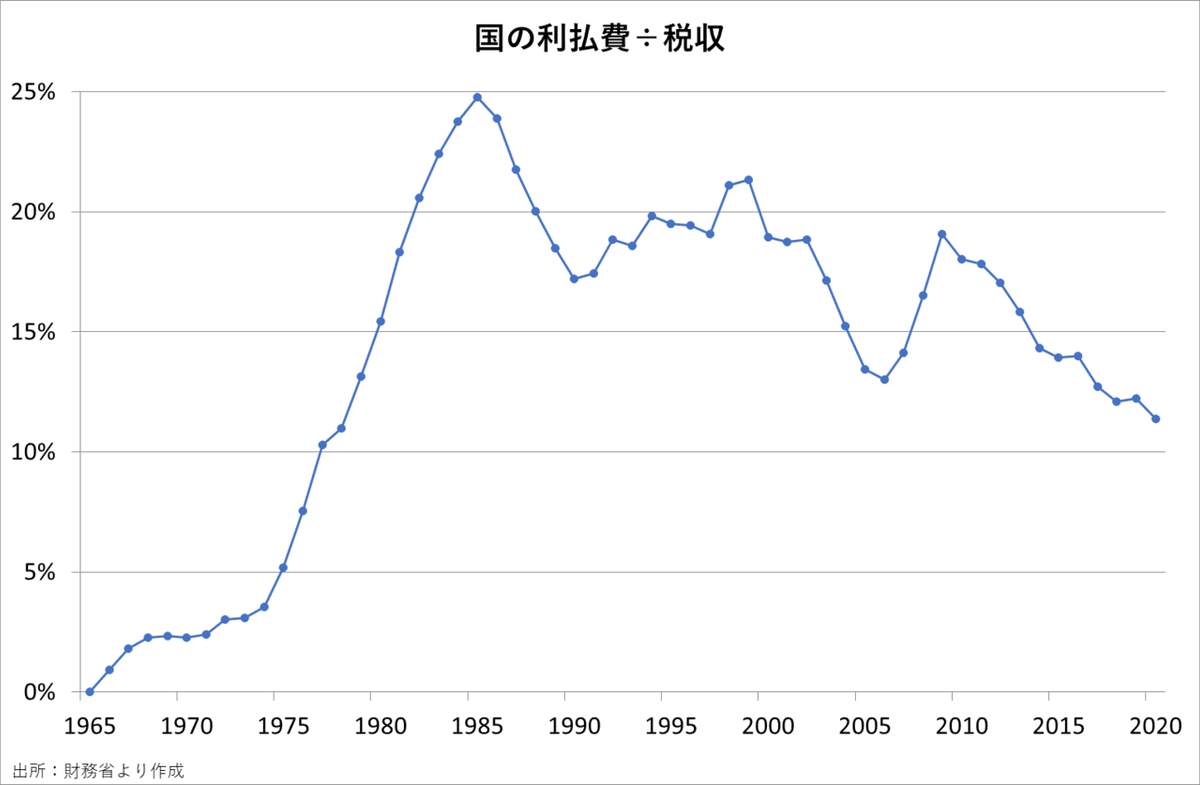

国は永続的存在なので国債の完済期限もない。従って、財政の持続可能性は残高ではなく利払費で判断される。現在の利払い負担はピーク時から半減しているので、土光時代と違って財政再建は喫緊の課題ではない。

その土光氏がタイムマシンで現在の財政事情を見たらまず嘆き、そして驚愕するだろう。「臨調は失敗だったのか」と。そして、国債発行残が10倍以上にもなって「なぜ金利がゼロに近いのか」と。

日本経済の問題は、国の借金過多でも、その逆の借金過少による市中のマネー不足でもなく、財政赤字→マネーストック増加が国内需要の増加につながらないことである。

財務省トップが警告しても金融市場が無反応で、金利が上がらない経済の方が財政よりも深刻な病状を抱えていると言えよう。

「深刻な病状」の根本原因は人口減少と高齢化(先が短い⇒投資の必要性が乏しい人の増加)なので、根治治療は極めて難しい。

この記事が気に入ったらサポートをしてみませんか?