反緊縮派与党議員の不正確な認識を検証

反緊縮・積極財政派の自由民主党の安藤裕衆議院議員の認識が不正確なので二点を取り上げる。

2月19日の内閣委員会での質問をアップしました。45分間も時間をいただき、かなり思いを込めて質問することができました。#粗利補償 #消費税ゼロ についても質問しています。消費税がいかに中小企業にダメージを与える税制か。中小企業を守り、雇用を守る政策が必要です。https://t.co/E9J81K80B5

— あんどう裕(ひろし)衆議院議員(自民党 京都6区 ) (@andouhiroshi) March 11, 2021

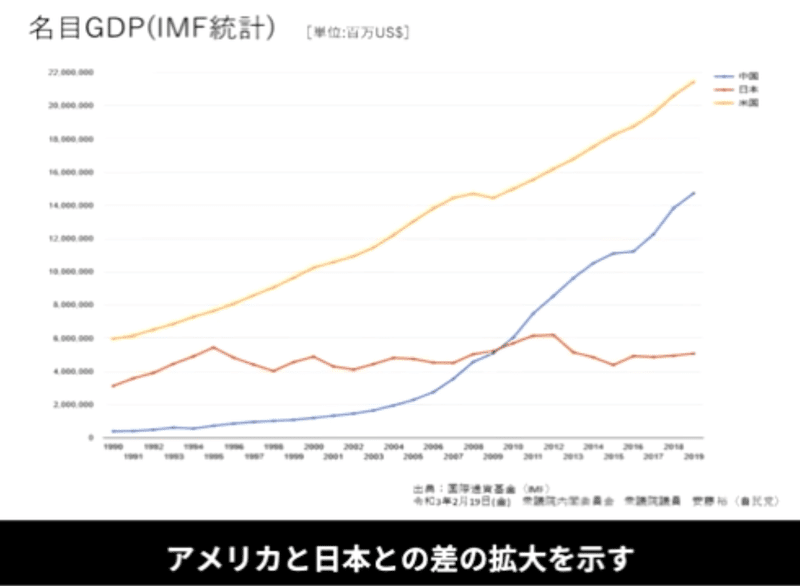

一点目が7:05~に登場するUSドル換算のグラフで、1995年以降、日米の差が拡大する一方であることを「我々が認識すべき/閉じるべきワニの口」と呼んでいる。

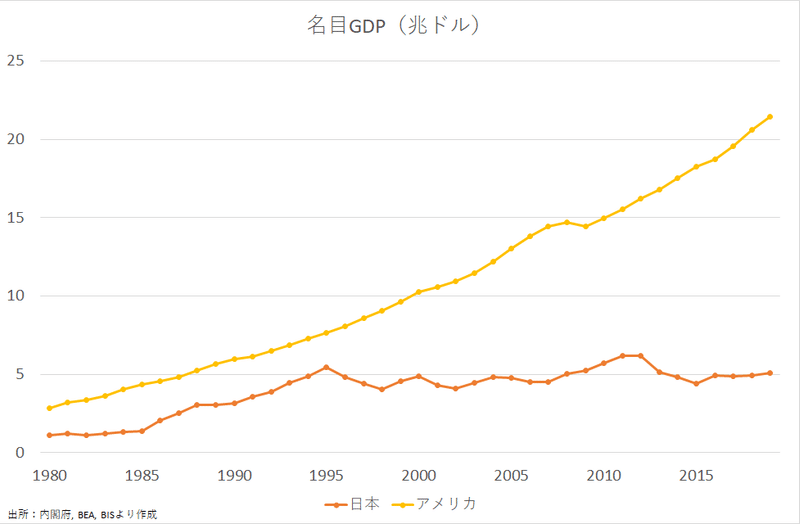

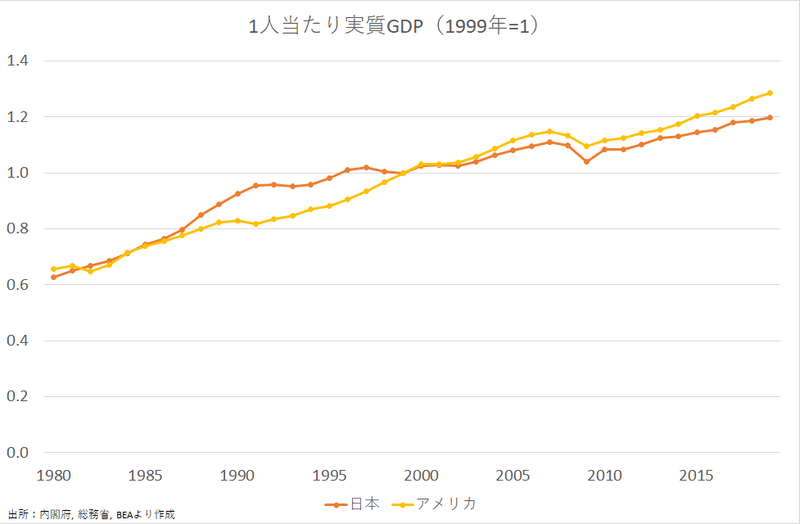

1980年まで遡ると下のグラフになる。

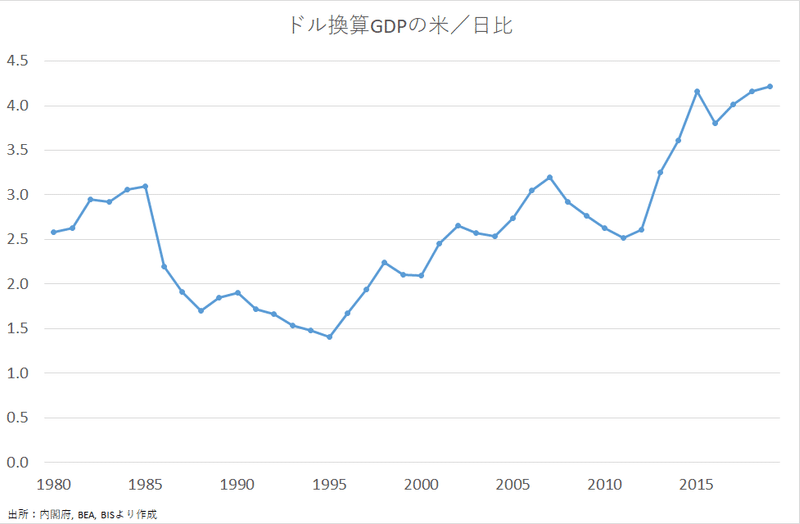

米/日比率は1995年は1.4倍だが2019年は4.2倍と3倍になっている。

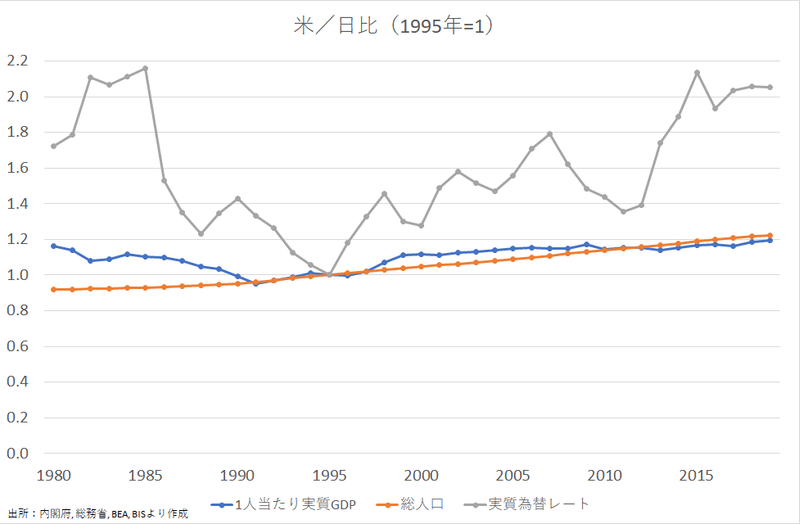

ドル換算GDPを①1人当たり実質GDP、②総人口、③実質為替レートの3要素に分解すると、①1.20倍、②1.22倍、③2.05倍になる。1995年は実質円高の歴史的ピーク、2019年は1980年代前半の異常なドル高局面に匹敵する実質円安水準なので、円が実質で1/2になっている。

1997-98年の金融危機が一段落した1999年から2019年までの20年間の1当たり実質GDPはアメリカ+29%、日本+20%と大差はない。

安藤議員は日本の財政再建路線のためにワニの口が開いたと訴えたかったようだが、そうではなく、主に円安、次に人口増加率の差である。ワニの口を閉じる最も効果的な方策は円高誘導になる。

二点目は11:50~での国債発行→財政支出と預金の創造に関する日本銀行の参考人(清水企画局長)とのやり取りだが、話が嚙み合っていない。

安藤議員は「国債発行→財政支出すれば預金が創造されて市中のマネーストックが増える」、逆に「国債を償還すれば預金が消滅して市中のマネーストックが減る」と言わせたいようだが、清水局長は「国債を銀行が買えば預金が(事後的に)増加する」「銀行が保有する国債が償還されれば預金が減少する」と、安藤議員が言うケースは国債が銀行に消化される場合に限定されると暗に指摘している。

これについては下の記事などでも論証しているが、市中で用いられる預金を創造できるのは預金取扱機関(主に銀行)に限られるので、それ以外(主に機関投資家)が買う場合には「国債発行→財政支出」の前後で市中のマネーストックは増加しない。償還される場合にも減少しない。

個人が「借りる」3つのケースと比較すればよい。

➊住宅を買うために銀行から借りる。

➋住宅を買うために親から借りる。

➌急な支出のために消費者金融から借りる。

➊では銀行の信用創造(money creation)によって市中のマネーストックが増えるが、➋➌では現預金が貸し手→借り手→支払先に移動するだけで増えない。政府が国債を発行して借りる場合も同様である。

反緊縮・積極財政派は自分たちだけが正しい知識を持っていると錯覚しているようだが、反知性主義に陥って現実が正確に見えなくなっているだけとも言える。

この記事が気に入ったらサポートをしてみませんか?