日本の経済成長率は「世界最低」ではない~MMTerのデマ

中野剛志が藤井聡に似てきたようで、日本経済の実態と通貨システムの仕組みについて連続インタビューで「うそ、大げさ、まぎらわしい」内容を語っているので指摘する。

日本の経済成長率が「世界最低」である、バカバカしいほど“シンプルな理由” - 中野剛志さんに「MMTっておかしくないですか?」と聞いてみた https://t.co/FLD2COPPaX

— ダイヤモンド・オンライン (@dol_editors) April 2, 2020

日本は1991年ごろにバブルが崩壊し、1997年の消費増税と緊縮財政を主因に、1998年に、ついに第二次大戦後、世界で初めてデフレに突入しました。

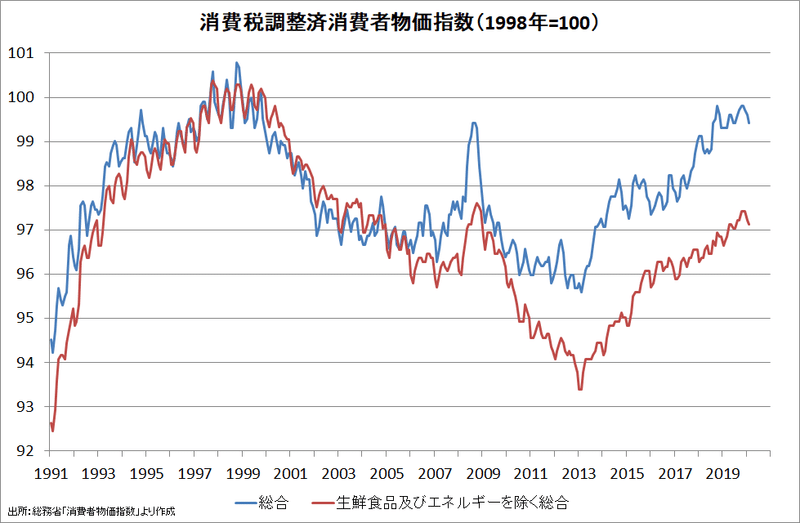

しかも、このデフレは図1が示すように、20年を超える異例の長期にわたって続いています。

ちなみに、1997年と2014年に一時的に物価が上がっていますが、これは主に消費増税の一時的な影響によるもので、日本経済は、1998年以降、基本的にずっとデフレだったと言っていいでしょう。

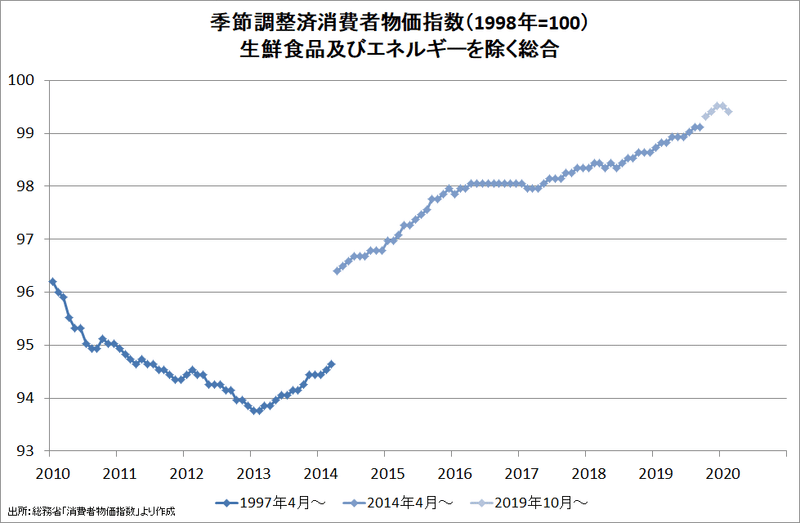

消費税率の影響を除いても、消費者物価は2013年初頭から上昇に転じている。デフレは20年を超える異例の長期にわたって続いていない。

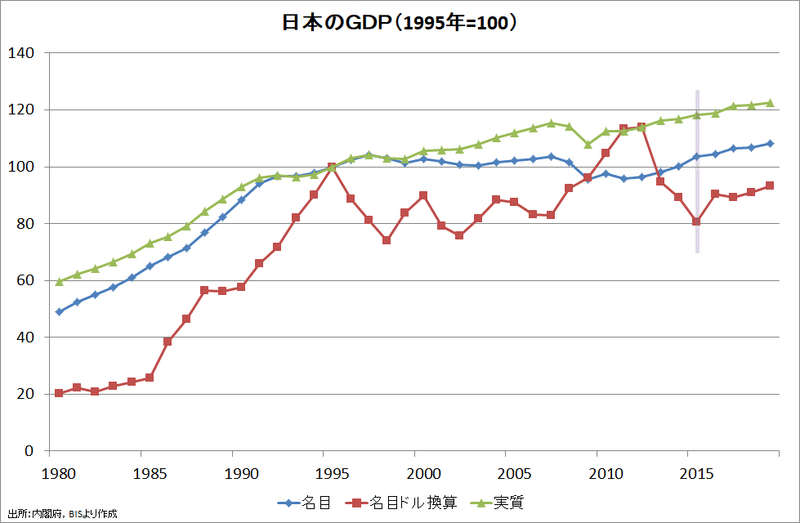

図2と図3は藤井聡が作成した米ドル換算GDPのグラフだが、これは経済成長率を示すものとしては不適当である。

その間の経済成長率(名目GDPの成長率)を示したのが図2です。

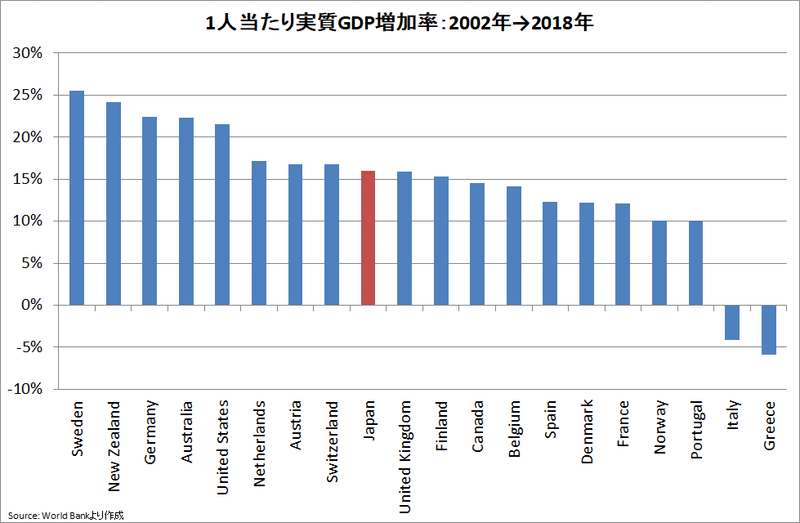

ご覧のとおり、日本は最下位。しかも、日本だけがマイナス成長率を記録しているんです。おかしいと思いませんか?

ドル換算GDPが1995→2015年にマイナス20%になっているのは、1995年が円高の山(年平均1ドル=94円)、2015年が円安の谷(同1ドル=121円)だからで、円ベースの実質GDPは増え続ている。

世界経済がITバブル崩壊と9.11テロの影響から立ち直った2002年を起点にすると、日本の1人当たり実質GDP成長率は先進国の中では「並」で低くない。

デフレの主因も「1997年の消費増税と緊縮財政」ではない。

2008年9月のリーマンショック後に、多くの国ではインフレ率が低下してデフレ転落が懸念されたが、その原因は金融収縮→実需の減少であって緊縮財政ではなかった。

日本のデフレも同じで、三洋証券、北海道拓殖銀行、山一證券が経営破綻した1997年11月の金融危機と、その後の銀行の不良債権処理、企業の「三つの過剰」を解消するリストラクチャリングが主因であり、緊縮財政は副次的要因でしかない。「消費増税がデフレの主因」は悪質な歴史修正である。

第二に、企業が投資をしなくなることです。マーケットがずっと縮小していくわけですから、事業を拡大するために投資をするはずがありません。

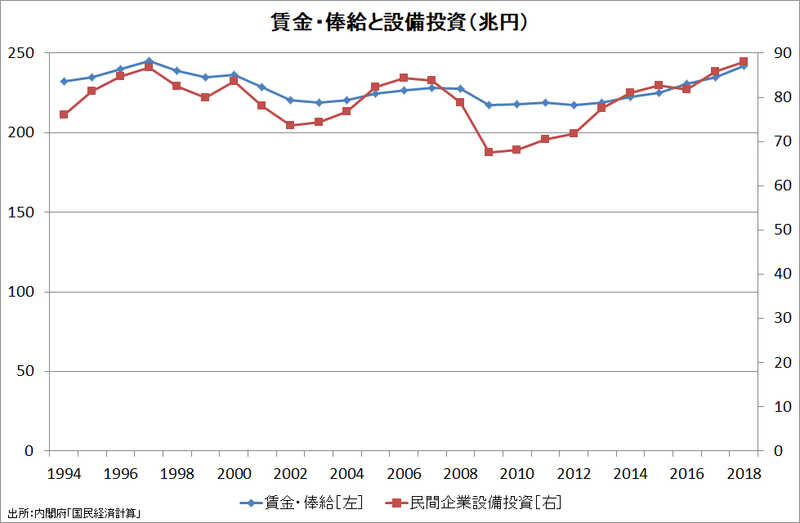

「マーケットがずっと縮小していく」予想の根本にあるのはデフレではなく人口減少なので、財政支出を拡大しても焼け石に水である。

それに、デフレで将来も貨幣価値が上がっていくので、あとで借金を返済するときに実質的な返済額が膨らんでたいへんなことになりますから、銀行から融資を受けるような大型投資にはきわめて慎重になります。

これはリフレ派も強調していたロジックだが、物価の下落は年率1%未満と小さいので、企業に設備投資を躊躇させるほどの効果はない。

中野たちは、日本経済は「緊縮財政→デフレ→民間需要が縮小→デフレ→・・・」の状況に陥っているのだから、政府が「大バカ者」になって積極財政に転じれば、企業は賃上げと設備投資拡大、給料が増えた家計はじゃんじゃん物を買い始めると楽観しているようだが、大企業が株主至上主義に変化したことを考慮すると、その可能性は極めて小さい。

デフレ下では、節約するのが経済合理的ですから誰も消費・投資をしないので、需要と供給の差(デフレ・ギャップ)は絶対に埋まりません。だから、デフレなのに、とんでもない金額のおカネを使う「大バカ者」が登場して、デフレ・ギャップを埋めてあげなければいけない。その「大バカ者」を「政府」というんです。

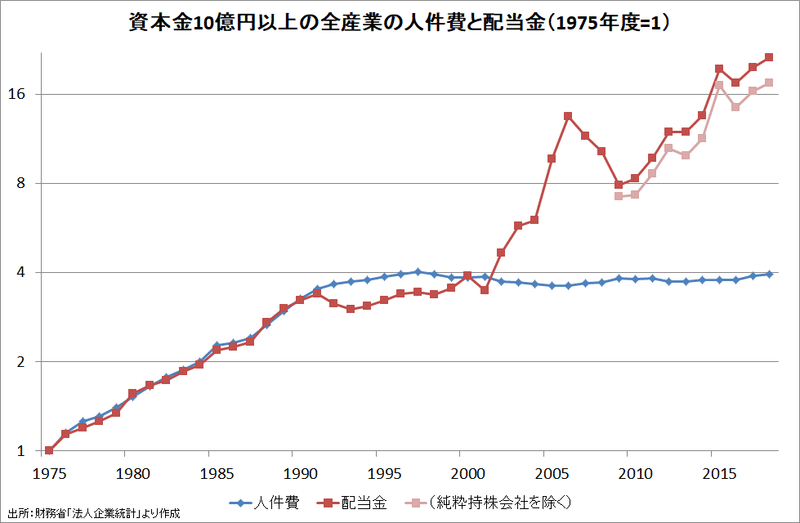

経済成長しているにもかかわらず、賃金と設備投資が増えないのは、成長分が株主配当と対外直接投資に回っているからで、これがデフレ・ギャップの原因である。

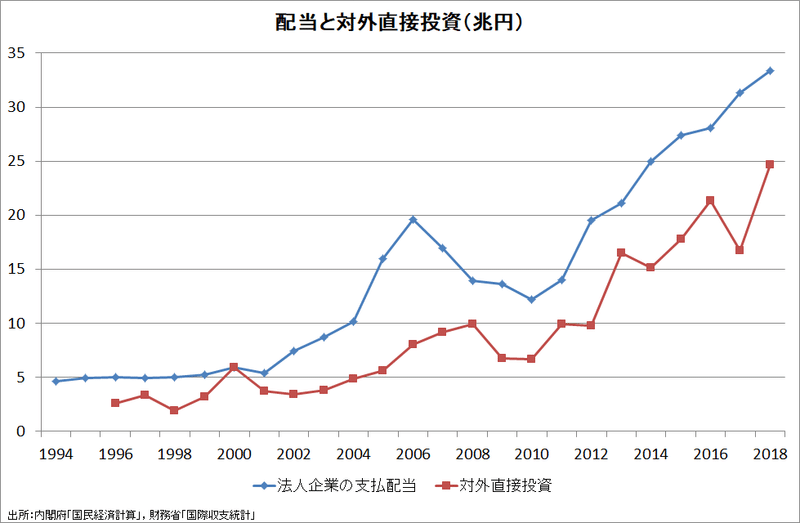

対外直接投資の急増については「緊縮財政→国内市場が縮小→投資が海外流出」と言い張ることも可能だが、配当の激増は緊縮財政では説明できない。

安倍首相がニューヨーク証券取引所で「もはや国境や国籍にこだわる時代は過ぎ去りました」と言ったように、グローバル化した企業も日本にこだわらなくなっている。グローバル投資家が要求する平均7%超の資本コストをクリアするためには、人口減少のために量的拡大が見込めない日本国内ではなく、成長余地が大きい国々に投資することが合理的である。

かつてケインズが指摘したように、グローバル投資家の利益のために「国民の利益」が損なわれていることが日本経済の根本的な問題なのであり、中野たちが言うような緊縮財政は付随的なものに過ぎない。

イギリス経済の低迷の理由は、国内の貯蓄に対して国内投資が過小になっている点にある。この状態で金融のグローバリズムを実行すれば、資金は海外に流出するだろう。そしてその状態が続けば、そのことがいっそうイギリス経済の回復を遅らせるだろう。そこで海外に流出する資本を政府が誘導し、公共投資などの形で国内に還流させるべきだ。これがケインズの考えであった。

確かに投資家の私的利益からすれば、国内であろうと海外であろうと無差別である。ただ利益とリスクの勘案だけが投資の場所を決める。しかし、これはナショナル・エコノミーの観点からすれば決して公益とはならない。対外投資は確かに一部の投資家の利益になり、利子収入はイギリスに還流するかもしれない。しかし、これはせいぜい利子生活階級(貴族層を中心とした富裕階層)の利益でしかなく、決してイギリス国内の産業の発展や技術の進歩を、また生活空間の向上をもたらすものではないのである。つまりそれは「国民の利益」とはならない。これがケインズの論理であった。

中野がこのことを知らないとは思えないのだが、京都学派のエコチェンバーにいるうちに、藤井に感化されてしまったのだろうか。

MMT

連続インタビューのタイトルは「MMTっておかしくないですか?」だが、答えは「おかしい」である。中野は「国債発行のオペレーション」の意味を誤解している。

国債を発行して財政出動を行うことで、民間資金は増えるんです。そして、金利にはまったく影響がない。これが事実でしたよね?

民間資金が増えるのは、国債を銀行が買うことで預金が創造される場合であり、保険会社や年金基金、個人など非銀行部門が買う場合は既存の預金が移転するだけで増えない。財政出動によって実体経済の需要不足が解消し、インフレ率が上昇すれば、国債金利も上昇する。どちらも事実ではない。

Documentary UPDATE: a generous donor is willing to MATCH ALL DONATIONS that come in the next week, dollar for dollar, until we reach our goal! THANK YOUhttps://t.co/ThmiDgs6ln@StephanieKelton will turn everything you thought you knew about money, debt, and taxes upside down. pic.twitter.com/EeX8uK5axU

— Finding the Money Film (@FindingMoneyDoc) April 1, 2020

(この動画の解説は誤りだらけ。MMTの教祖たちは調子に乗りすぎ。)

MMTでは中央銀行は事実上政府の一部門、政府は事実上の通貨の発行者となっているが、それが根本的な誤りである。現行制度では、中央銀行は国庫金の出納事務も行っているため、政府は中央銀行が発行した現金(中銀預金を含む)を財政支出に充てているように見えないこともないが、そうではない。現金は各銀行が発行した預金と交換されるために発行されるもので、政府はその利用者である。下の財務省の説明にあるように、政府は民間から税や国債発行で調達した現金を支出に充てている(「そのため」は行政活動のこと)。つまり、税は財源である。

国は、そのための財源として税金や国債等により民間部門から資金を調達して支出を行うといった財政活動を行っており、その所有する現金である国庫金を一元的に管理して効率的な運用を行っています。

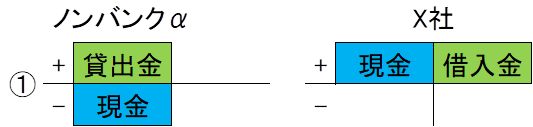

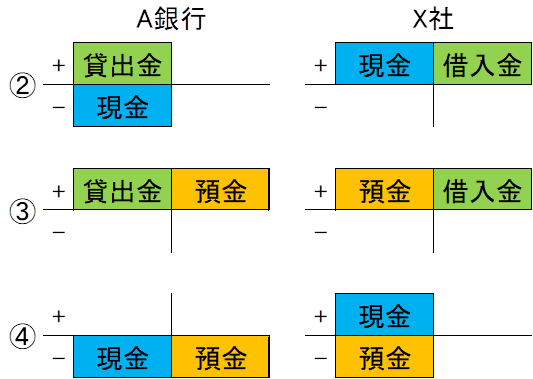

補足①

X社が現金を借りてY社への支払に充てるとする。

①はノンバンクから借りる場合。現金はノンバンクα→X社→Y社と移転するだけで、非銀行部門の通貨量(預金+現金)は変化しない。

②は銀行から借りる場合だが、これは③+④である。Y社に支払われる現金は③でA銀行が信用創造した預金が④で引き出されたものなので、非銀行部門の通貨量は増える。

X社はY社に現金で支払ったが、この支払が中央銀行によってファイナンスされたものではないことは自明である。

X社を政府、借入金を国債に置き換えれば「国債発行のオペレーション」の本質が理解できる。政府が現金を受け払いに用いることは、国債による資金調達や財政支出が実質的に中央銀行によってファイナンスされていることを意味しない。

国債を個人・企業等非金融機関が引受ける場合は、最初に個人・企業から政府への資金移動が起こり、先の分析視点で見れば、財政の揚げ(=MS減)となる。しかし、やがてこれによって調達された資金が、国家目的に従って、公共事業費や社会保障・福祉などの名目で、支払われていく(財政撒布、すなわちMS増)。したがってやや長目に見ればMS総量は不変。

これに対し、この国債を市中銀行が引受けた場合には、銀行の対政府信用創造が行われるわけで、その時点で財政揚げ(=MS減)とはならない。そして政府はこれによって調達したオカネを、目的に応じて民間向けに支出し、これが個人・企業の預金となって銀行に入ってくる(財政払い超)。この結果、通算すると、MS総量は市中銀行の国債引受け分だけ増えることになる。これが個人・企業等非銀行による国債引受けのケースとの決定的な違い。

補足②

橋本龍太郎と大蔵官僚が、金融のグローバリズムと公共投資の縮減を「改革」と称して仕掛けた公益と国民の敵。

1996年11月11日、時の総理橋本龍太郎は官邸に三塚博大蔵大臣と松浦功法務大臣を呼び、日本の金融システム改革(いわゆる日本版ビッグバン)を2001年までに実施するように指示したのでした。実はこの金融システム改革を仕掛けたのは、当時国際金融局長だった筆者と証券局長だった長野厖士でした。官邸での会合には筆者も長野も同席しました。

龍太郎を見たらすぐわかる。こいつはアホだ。手の平に乗っければこんなにやりやすいやつはいない。

国民が「改革」を支持し続ける心理については、この分析が的を射ている。

“改革主義者は、攻撃対象を「昭和的しがらみ」のイメージに結びつける物言いが大変得意なわけです。そして「ここにまだ昭和が残っているぞ!」と言われてしまうと…現代人は、つい改革を支持したくなってしまう”

— 表現者クライテリオン(公式) (@h_criterion) March 9, 2020

【川端祐一郎】「昭和的しがらみ」への嫌悪感と平成の改革主義https://t.co/Ul6XOaZl0b

自由と解放を至上とする社会のポストモダン的リベラル化が経済のネオリベラル化につながっている。

自由→貧しくなる自由

解放→セーフティネットからの解放

竹中平蔵「リーダーは若者から生まれる」批判に耐える力、健康、英語について - 新世代リーダーの条件: 今の日本には、問題解決のための案を出さず、批判ばかりしている人が多い。小泉内閣の... http://t.co/sqew1Y1L [東洋経済Online]

— 東洋経済オンライン (@Toyokeizai) November 29, 2012

私が、若い人に1つだけ言いたいのは、「みなさんには貧しくなる自由がある」ということだ。「何もしたくないなら、何もしなくて大いに結構。その代わりに貧しくなるので、貧しさをエンジョイしたらいい。ただ1つだけ、そのときに頑張って成功した人の足を引っ張るな」と。

この記事が気に入ったらサポートをしてみませんか?