預金と信用面の対応が示す「国債残高1000兆円は適正水準」

「財政再建を急がなければならない」という主張は「財政赤字の継続→国債残高が巨額に増→悪性インフレを招来」という因果関係の理解に基づいている。日本銀行「資金循環」の速報値によると、2018年度末の国債・財投債残高は1000兆円を超えているので、このロジックに従うと財政再建待ったなしの状況と言える。

しかし、その前に考えなければならないのは、悪性インフレを引き起こすのは国債そのものではなく市中のマネーだということである。

マネーは市中銀行と中央銀行の信用供与(貸出や資産購入)によって創造されるので、国債累増が引き起こす悪性インフレのリスクは、合計の約1000兆円ではなく、預金取扱機関と日本銀行が保有する約600兆円の多少次第ということになる。

Deputy Governor Jon Nicolaisen gives the speech "What should the future form of our mnoey be?" https://t.co/D7ZMyViNCm

— Norges Bank (@NorgesBank) April 25, 2017

When you borrow from a bank, the bank credits your bank account. The deposit – the money – is created by the bank the moment it issues the loan. The bank does not transfer the money from someone else’s bank account or from a vault full of money. The money lent to you by the bank has been created by the bank itself – out of nothing: fiat – let it become.

To sum up: banks create money out of nothing and withdraw it when loans are repaid. Growth in total bank credit is normally matched by growth in the money supply.

雨宮 こうした様々な主体の中で決済性預金口座というものを提供している銀行だけが、その与信行動により、自ら貸出と預金を同時に創り出すことができるわけであります。

私が例えばノンバンクに行って金を借りるときには、ノンバンクはどちらかで調達してその金を私に貸してくれるわけですけれども、銀行は私に金を貸すときには私の預金口座に記帳すると、で、後から預金が発生するという格好になります。これを信用創造と言っておるわけでありますけれども、この点で銀行はノンバンクなど他の金融機関とは異なる機能を持っているというふうに理解しております。

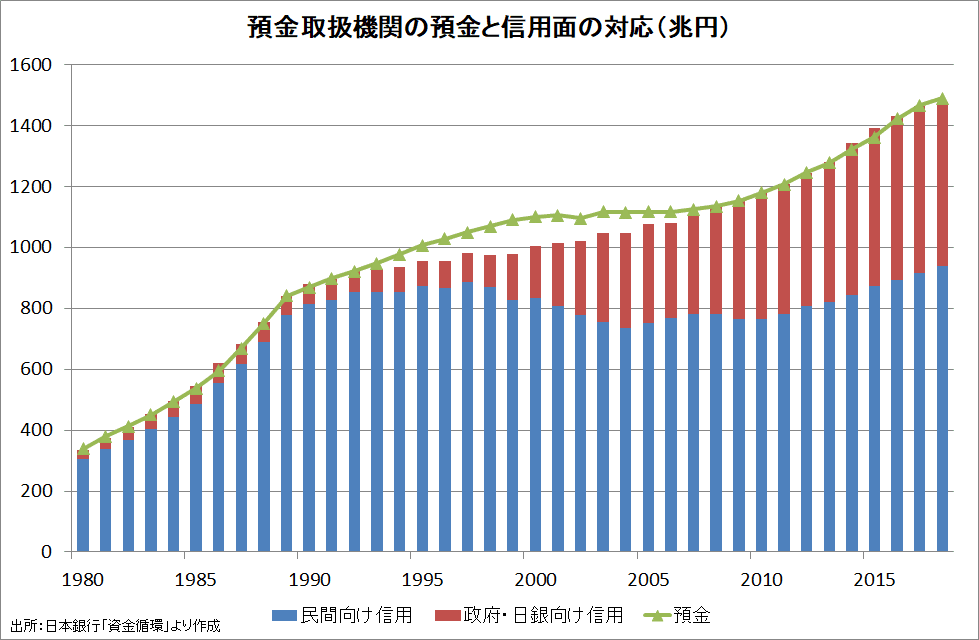

国内非金融部門の資産の現金・預金の9割強は預金取扱機関が供給する預金なので、預金取扱機関の主な資産を

民間向け信用=貸出金+債務証券(除く国債・財投債、国庫短期証券)

政府向け信用=国債・財投債+国庫短期証券

日銀向け信用=現金+日銀預け金

と分類して預金と信用面の対応をグラフで確認する。1990~2000年代に預金(負債)と信用(資産)の乖離が生じているが、これは貸出債権の価値の毀損(不良債権)を反映している。

政府・日銀向け信用は1998~2004年度に急増するが、これは民間向け信用の急減(deleveraging)を相殺するもので、信用の合計と通貨量の伸び率は低かった。そのため、この時期は国債残高が急増してもむしろデフレ気味だったわけである。

リーマンショック後の増加局面では民間向け信用も並行して増加したため、信用の合計の伸び率も高まり、2013年以降はデフレを脱却してディスインフレに移行している。

国内非金融部門の現金・預金残高と実質GDP(生産された財・サービスの量)の比を見ると、2000年代後半からの上昇ペースは1980~1990年代とほぼ同じなので、市中の通貨量の増加ペースが正常な水準に回復したと判断できる。なお、この比が長期上昇トレンドにあるのは金融資産の蓄積が進む「金融深化」の反映である。

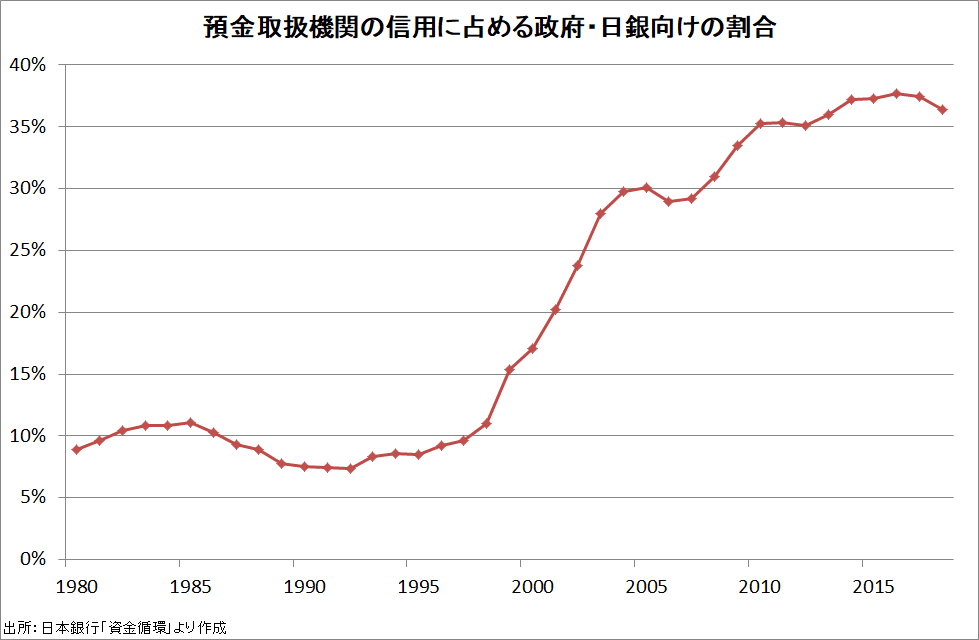

国債の大量発行と銀行部門の購入の結果、信用の合計に占める政府・日銀向けの割合は10%前後から35%程度に大幅に増加した。これだけを見ると悪性インフレを引き起こす過剰な通貨供給だと速断してしまいかねないが、信用の合計と通貨量で判断すると、民間部門の債務縮小によるバランスシート不況の深刻化を回避するためにはこれだけの供給が必要だったことになる。1000兆円の国債残高は決して過剰ではなくむしろ適正に近いのである。

このように、国債残高ではなく市中の通貨量に着目すれば、悪性インフレのリスクが目前に迫ってはいないこと、従って財政再建を拙速に進めるべきではないことが判明する。財政再建派は「国債残高1000兆円」という過去に経験していない大きな数字に根拠のない恐れを抱いているだけで、論理的な判断ができていないと言わざるを得ないのである。

通貨量の過剰による悪性インフレが差し迫っていなくても、国債残高が巨額になれば信用リスクが上昇するのではないか、という懸念もあるが、平時には国債の信用リスクはゼロと見做せることについては下の記事で検証している。

量的・質的金融緩和の効果

日本銀行の量的・質的金融緩和は2013年4月に開始されたが、民間向け信用はその2年前から増加に転じており、QQE開始の前後で増加ペースに顕著な変化はない。

従って、QQEには民間の借入需要を(全体としては)強く促進する効果はなかったと判断できる。

日銀は白川総裁時代のように超低金利政策を続けていれば十分で、国債保有は銀行に任せていればよかったということである。