通貨システムの現実と虚構

現実の通貨システムとMMTが描く虚構の通貨システムの違いについて整理する。

二種類のマネー

"Money: The Unauthorised Biography"の著者Felix Martinの表現を用いると、マネーの起源には国家(政府)が発行する商品貨幣(実物貨幣)のsovereign moneyと、民間銀行が発行する信用貨幣のprivate moneyの二系統があり、現代の通貨システムはprivate moneyの銀行預金をベースにしている。

Felix Martin told me what money really is: http://t.co/A0sWMmgvsw

— VICE Sverige (@VICEsverige) June 18, 2013

The truth is that all money is virtual, because money – as opposed to the coins and notes and other stuff that is used to record and keep track of money – is a set of ideas and relationships. As for the private part, commercial banks aren't owned by the sovereign – they are private.

銀行の銀行としての中央銀行

銀行システムが発達すると、A銀行の利用者がB銀行に送金するといった銀行間決済のニーズが高まるが、そのためには各銀行が共通して用いる決済用資産が必要になる。決済システムの発達の歴史はイングランド銀行のワーキングペーパー"The history of interbank settlement arrangements: exploring central banks’ role in the payment system"に詳しいが、イギリスでは決済用資産として金、正貨、イングランド銀行券、国庫証券(exchequer bill)などが用いられ、やがてイングランド銀行の預金に集約された。他の国々でも事情はほぼ同じで、銀行間決済のハブになっていた代表的な銀行が国家のバックアップを受けて、決済専用のマネー(現金と当座預金)を独占的に発行する現代的な中央銀行へと進化した。

かつて米国では、異なる銀行によって発行された銀行券は必ずしも額面どおりに受領されなかった。例えば、シカゴ銀行で発行された銀行券を使ってセントルイス銀行からの借入れを返済しようとしても、額面1ドルにつき75セントの価値しか認められない可能性もあった。

連邦準備制度が創設されたのは、額面どおりの決済を保証するためでもあった。その創設と同時に、民間の銀行券は基本的に廃止に追い込まれた。銀行は預金を使うようになり、銀行間の勘定の決済は、準備預金と呼ばれるFRBの負債を使うようになった。

中央銀行マネーの裏付け資産には金や外貨、国債等の高信用度の有価証券が主に用いられた。現代でも同じである。

Today we publish an update to our framework for collateral assets. But what exactly is collateral? See our explainer https://t.co/Vou8dFEO5S

— European Central Bank (@ecb) November 3, 2016

When commercial banks seek funding from the ECB and the 19 national central banks that together form the Eurosystem, they must pledge collateral. The Eurosystem publishes a list of what it will accept as collateral, referred to as eligible assets. These assets may be bonds or other shorter-term securities that can be traded in the markets.

市中で用いられる民間銀行が発行するマネーはinside money、決済システムで用いられる中央銀行が発行するマネーはoutside moneyとも呼ばれる。

Money is part of our everyday lives. We use it to buy groceries, pay rent, shop online, etc. But what actually is money and how is it created in the euro area? Read our explainer https://t.co/syiTErzUe5 pic.twitter.com/XMSZ0mb6aT

— European Central Bank (@ecb) February 16, 2018

The ECB acts as a bank for the commercial banks and this is also how it influences the flow of money and credit in the economy to achieve stable prices. Commercial banks, in turn, can borrow money, i.e. central bank reserves, from the ECB, usually to cover very short-term liquidity needs. The ECB’s main tool for controlling the quantity of “outside” money, and hence the demand for central bank reserves by commercial banks, is setting very short-term interest rates – the “cost of money”.

Commercial banks can also create so-called “inside” money, i.e. bank deposits – this happens every time they issue a new loan. The difference between outside and inside money is that the former is an asset for the economy as a whole, but it is nobody’s liability. Inside money, on the other hand, is named this way because it is backed by private credit: if all the claims held by banks on private debtors were to be settled, the inside money created would be reversed to zero. So, it is one form of currency that is created – and can be reversed – within the private economy.

政府は通貨の発行者から利用者へ

銀行システムが発達する前は、政府は金貨や銀貨などのsovereign moneyを造幣して財政支出に用いる通貨の発行者だったが、銀行システムが発達してprivate moneyの発行残高がsovereign moneyを大幅に上回るようになると、預金をベースとする銀行システムに参加する方が合理的になった。

そこで、政府は自らが銀行となって預金通貨を発行する代わりに、市中から銀行預金を借り入れや徴税によって調達して財源にするようになった。通貨発行の民間銀行へのアウトソースに伴い、sovereign moneyも中央銀行が発行する決済専用のマネーへと変化した。中銀当座預金は決済システム内で用いられ、現金は預金との交換で市中に流れるので、中央銀行のoutside moneyの供給増は直接的には市中のinside moneyを増やさない。

中央銀行が国債を裏付け資産として決済専用マネーを発行することは、昔の政府が財政支出のために造幣・発行していたこととは全く意味が異なることに注意。Fedが説明(⇩)するように、中央銀行が通貨発行の裏付け資産として流通市場から国債を買い入れることは財政支出のファイナンスではない。

The Federal Reserve purchases Treasury securities held by the public through a competitive bidding process. The Federal Reserve does not purchase new Treasury securities directly from the U.S. Treasury, and Federal Reserve purchases of Treasury securities from the public are not a means of financing the federal deficit.

The Federal Reserve does not participate in competitive bidding at Treasury auctions, and the Treasury's debt management decisions are not influenced by the Federal Reserve's purchases of Treasury securities in secondary markets.

現実の通貨システム

現代の中央銀行には国庫金を管理する「政府の銀行」の役割もあるが、「政府の銀行」を分離して「銀行の銀行」に特化した中央銀行をハブとするネットワークに接続した方が通貨システムを理解しやすい。

政府の出納事務だけを取り扱う「政府の銀行」をここでは「国庫銀行」と仮称する。国庫銀行の負債の預金は「現金を預かっている」の意味であり、政府に対する与信ではない。

政府の資金取引が民間と変わらないことを確認する。中央銀行マネーは「現金」と総称する。

①:民間のα社が未払いの代金をβ社に銀行経由で支払う。A銀行の手元現金が中央銀行経由でB銀行に送金されることでα社の預金がβ社に移る(実際には中央銀行の当座預金のA銀行→B銀行への振替)。

②:β社が現金をB銀行から引き出す。

③:①+②

政府の徴税も同じである。

④:α社が未払いの税を銀行経由で政府に納税する。A銀行→国庫銀行への現金の送金でα社の預金が政府に移る。

⑤:政府が現金を国庫銀行から引き出す。

⑥:④+⑤

MMTでは政府が前もって民間向けに通貨を支出していなければ徴税できないとしているが、政府が調達した現金は政府が発行したものではない。MMTのコアの"spending first"は誤りである。

β社が資金調達のために発行する社債をα社が買う。

⑦:A銀行→B銀行への現金の送金でα社の預金がβ社に移る。

⑧:β社が現金をB銀行から引き出す。

⑨:⑦+⑧

政府が資金調達のために発行する国債をα社が買う。

⑩:A銀行→国庫銀行への現金の送金でα社の預金が政府に移る。

⑪:政府が現金を国庫銀行から引き出す。

⑫:⑩+⑪

β社が資金調達のために発行する社債をA銀行が買う。

⑬:A銀行のバランスシートが社債買い入れの[社債|預金]で拡大すると同時にB銀行への送金[現金|預金]で縮小する。預金のプラスとマイナスは相殺されるので見えない。

⑭:⑬は表面上はこのように「現金で社債を買った」ように見える。

⑮:β社が現金をB銀行から引き出す。

⑯:⑭+⑮・・・β社とA銀行が社債と現金を交換したように見える。

政府が資金調達のために発行する国債をA銀行が買う。

⑰:⑭の社債を国債に置き換えたものと同じ。本質的には、A銀行が信用創造して国債を買っている。

⑱:政府が現金を国庫銀行から引き出す。

⑲:⑰+⑱・・・政府とA銀行が国債と現金を交換したように見える。

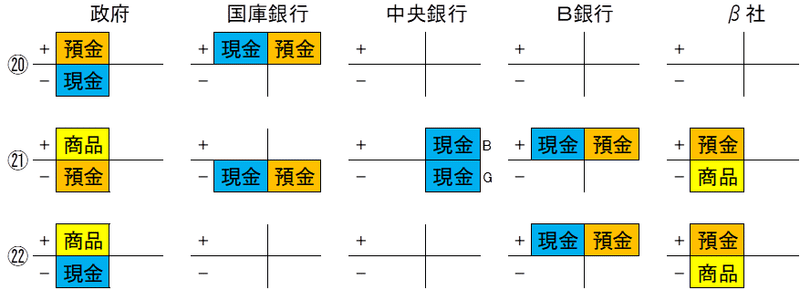

政府が徴税(⑥)または国債発行(⑫⑲)で調達した現金でβ社から物品を購入する。

⑳:政府が現金を国庫銀行に預け入れる。

㉑:国庫銀行→B銀行への現金の送金でβ社と政府は商品と預金を交換する。

㉒:⑳+㉑

このように、政府は銀行口座が中央銀行にあることを除けば、民間と同じように振舞っている。中央銀行が発行する現金の機能は銀行預金を移動させることで、政府支出をファイナンスするためのものではない。中央銀行の役割は決済システムの流動性を適正に保つことで、MMTが描写するような財政当局の一部門にはなっていない。これが現実である。

MMTの歪んだレンズを通して見える「現実」

MMTの歪んだレンズを通すと、この現実が全く違ったものに見える。

ビル・ミッチェル教授

— 薔薇マークキャンペーン (@the_rose_mark) November 4, 2019

「このスライドが本当に重要」

↓

「MMTは、通過発行する政府の能力についての理解を深める『レンズ』だ」

「イデオロギーのベールを剝す」

「保守の政治家はお金がないから政策が打てないというが、MMTを理解すればそれが嘘だと分かる」 pic.twitter.com/tzdDNOk5le

『MMT現代貨幣理論入門』の序論で説明されているように、MMTでは政府が発行するsovereign moneyが市中で使われ続けていることになっている。

200年前なら、国庫が通貨を発行するという形で支出し、支払手段としてその通貨を受け取るという形で徴税しているのは明白だったが、今や中央銀行が国庫に代わって通貨の支払と受取りを行っているので、分かりにくくなってしまった。

しかし、非常に複雑にはなったものの、MMTが示してきたように本質は何も変わっていない。政府が支出して通貨を生み出し、納税者が国家への支払義務を果たすためにその通貨を使っていると言ってもまったく問題ない。

政府が支出や貸出を行うことで通貨を創造するのであれば、政府が支出するために租税収入を必要としないのは明らかである。さらに言えば、納税者が通貨を使って租税を支払うのであれば、彼らが租税を支払えるようにするために、まず政府が支出をしなければならない。繰り返すが、このことは、200年前なら明白だった。国王が支出のために文字どおり硬貨を打ち抜き、その後、租税の支払いを自らの硬貨で受け取っていた。

もう1つのショッキングな認識は、政府は支出をするために自らの通貨を「借りる」必要がないことである。そもそも、まだ支出していない通貨を借りることなどできはしない。このため、政府による国債の売却は借入れとはまったく異なるものであると、MMTは位置づけている。

政府が国債を売却する際、(民間)銀行は中央銀行に保有する準備預金を使って国債を購入する。中央銀行は、国債を購入する銀行の準備預金から代金を引き落とし、銀行に国債を振り替える。これは、国庫による借入れと理解するよりも、あなたがより多くの利息を得るために自分の預金を当座預金口座から貯蓄預金口座に移すのに似ている。国債とは実は、準備預金(銀行でいうところの「当座預金口座」)よりも多くの利息を支払ってくれる、中央銀行における貯蓄預金口座にほかならない。

分かりやすさのために、中央銀行と一体化した国庫が銀行を仲介して民間と通貨の支払と受取を行っているとする。政府はゼロコストで紙幣を発行して民間に支払い、民間はその紙幣で納税していると考えればよい。

㉓:政府は現金を発行してβ社から商品を購入する。政府はB銀行に現金を送金する。B銀行の負債の預金は「現金を預かっている」の意味である。

㉔:B銀行がβ社の預金に利息を支払えるように、政府は利付国債を発行する。B銀行は現金で国債を買い、政府に還流した現金は消却される。

㉕:㉓+㉔

㉖:民間に利息を支払うのであれば、㉓で銀行の資産になった現金を預金とみなして利息を付けてもよい。国債は流通市場が形成されるので市場で金利が決まるが、預金金利は政府のコントロールが効きやすい相違がある。

㉗:β社が未払いの税を納税する。B銀行に預けられていた現金は政府に還流して消却される。借り手が銀行に借入金を返済すると、銀行のバランスシートの[貸出|預金]が両建てで消滅することと同じである。

これらだけを見れば首尾一貫しており、㉓→税は財源ではない、㉗→徴税は通貨の「破壊」、㉔→国債発行は資金調達ではない、㉖→国債は不要(中央銀行の預金への付利に変更)などが導かれる。MMTのレンズを通すと、次から次へと通貨システムと経済の「真実」が見えてくる。映画『ゼイリブ』のサングラスをかけたようなもの、あるいは『マトリックス』で覚醒したようなものである。

30年前のカルト的SF映画『ゼイリブ』がいま、なぜかネットで再び盛り上がる“不快”な事情 https://t.co/MasndPkIUZ #最新記事

— WIRED.jp (@wired_jp) March 16, 2017

しかし、通貨システムの進化の歴史からも明らかなように、MMTの「政府は通貨の発行者であり、通貨の利用者ではない」という前提は現実ではなく虚構なので、理論体系も虚構である。『マトリックス』の逆で、MMTerは覚醒したのではなく、仮想現実に取り込まれているのである。

MMTの入口は「国債の残高それ自体は問題ではなく、需要超過になってインフレが加速するまでは増発が可能」という正しい主張だが、そこから出てくるのは失業ゼロの社会の実現、金融政策の否定、国債の廃止(→利払いも停止)などの過激な政策である。MMTは体制転換を目指す左翼的な革命思想の一種なので、MMTerがどんどん過激化して「愚民たち」に対して上から目線で攻撃的になるのも不思議ではない(カルト化・セクト化)。金利・利子を敵視することも、MMTが反資本主義のイデオロギーであることを示している。

25日発売のエコノミスト6月2日号の特集は「世界史を動かす聖書と金利」。柳沢哲哉・埼玉大経済学部教授が中世最大の神学者トマス・アクィナスを紹介。如何にして、聖書と金利の折り合いをつけたのか。http://t.co/QN2P7lWd3Z pic.twitter.com/n6UWCHlHsA

— 週刊エコノミスト編集部 (@EconomistWeekly) May 25, 2015

「金利」は経済活動を行う上で欠かせない存在である。金利があるから人々の投資が促進され、それによって社会が発展してきた。ところが、歴史を振り返ると、宗教が金利を禁止していた時代があった。

結局のところ、MMTは高学歴でインテリ、教養があると自負している人々の「私は経済の真実を知っている」との優越感をくすぐる陰謀論・フェイクニュースの類ということである。

「本能寺の変」のフェイクニュースに惑わされる人々の心理は?陰謀論について呉座勇一・国際日本文化研究センター助教に聞いたお話はこちらです。#フェイクニュース #陰謀論 #本能寺の変https://t.co/lGGgJdpUA5

— 日経BizGate (@nikkeibizgate) July 25, 2018

「高学歴でインテリ、教養があると自負している人ほど陰謀論を信じやすい傾向にあります。自分の情報収集能力や知的能力に自信がある人ほど、初めて聞く話を過大評価します」

「さらに『教科書の記述を妄信する一般人と違って私は歴史の真実を知っている』という優越感を、陰謀論は与えてくれます。現代のフェイクニュースを信じる心理にも同じ傾向があるのではないでしょうか」

MMTの「政府は通貨発行を自由にコントロールすることで、経済を失業ゼロかつ低インフレで推移させられる」というユートピア的発想、あるいは総力戦体制のような発想が、進歩的インテリには魅力的なのだろう。

こちらは『MMT現代貨幣理論入門』の中野剛志の巻頭解説〈「現実」対「虚構」 MMTの歴史的意義〉の抜粋だが、ネオになった気分なのだろうか。

こうした現象は、MMTによる経済学の「科学革命」が世代交代に伴って起き始めたことを示しているのかもしれない。

もし、そうだとしたら、我々は、経済学の歴史的転換点に立ち会っているということになろう。

いずれにしても、筆者としては、主流派経済学ではなく、それに挑戦するMMTを支持する側にいることを幸福に思っている。

西洋のMMTerと"woke"したリベラルはかなり重なっているようである。

付録

政府が通貨発行を銀行にアウトソースせずに自前で発行しているとすると、

国債残高→政府の通貨発行高

国債利払費→政府が発行した通貨(預金)に対して支払う利息の総額

税収→政府の収益

に相当するので、国債発行の限度を決めるのは利払費であり、残高とは直接関係ないことがわかる。「入」の税収に対して「出」の利払費がアンダーコントロールなら財政は危機的状況ではないことになる。

政府が預金金利を引き下げれば利払費を減らせるが、預金者(≒国民)にインフレ税を課すことを意味する。

この記事が気に入ったらサポートをしてみませんか?