中野剛志著『全国民が読んだら歴史が変わる奇跡の経済教室【戦略編】』:相変わらずのMMT推しが残念

中野剛志の『全国民が読んだら歴史が変わる奇跡の経済教室【戦略編】』は、デフレとMMTへのこだわりが残念な内容である。

さて、日本は、1998年からずっとデフレです。

デフレこそが、平成の日本が成長しなくなった最大の原因であることは明らかです。

この記事では、中野が相変わらず間違え続ける「国債発行→財政支出」を取り上げる。

民間の資金の流れ

まず、民間の「Z社が社債を発行して資金調達→Y社に支払う」のプロセスを見る。Z社はA銀行に口座があるが、入金された預金は即座に引き出して現金として保有し、支払もすべて現金で行うものとする。簡単のため、Y社とノンバンクαもA銀行に口座があるとする。

社債をノンバンクαが買う場合、

①:ノンバンクαは保有する預金で社債を買う。A銀行内部で預金がノンバンクαの口座からZ社の口座に移動する。Z社は入金された預金を即座に引き出して現金を保有する。

②:Z社がY社に現金で支払う。

③:Y社がA銀行に現金を預け入れる。

④:①+②+③

ノンバンクαの預金がY社に移転している。一連のプロセスの前後で預金の総額は変わらない。

次に、社債をA銀行が買う場合は、

⑤:A銀行が預金を信用創造してZ社の口座に入金。

⑥:Z社が預金口座から現金を引き出す。

⑦:⑤+⑥

⑧:⑦+②+③

A銀行の預金が増えているが、これは⑤での信用創造によるものである。

⑦は、A銀行が手元現金(vault cash)で社債を買えば、⑤と⑥を省略できることを示している。

財政資金の流れ

政府が国債発行して資金調達→Y社に支払うプロセスは、

Z社⇒政府

社債⇒国債

に置き換えればよい。

現金の受け払い⇒中央銀行内部での振替

現金⇒中央銀行預金

になるが、現金と中央銀行預金の違いは物理的実体の有無だけなので、ここでは「現金」と総称する。

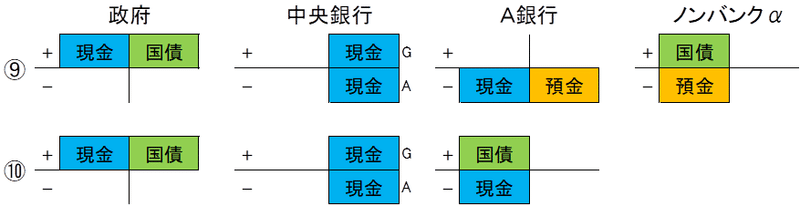

国債をノンバンクαが買う場合は①⇒⑨、A銀行が買う場合は⑦⇒⑩に置き換えられる。

⑪:⑩に続いて政府がY社に支払う。

⑩+⑪→⑫で、⑧と同じことになっている。⑤と⑥に相当するプロセスが省略されているため、A銀行の預金の信用創造が見えなくなっていることに注意。政府のY社への支払いをファイナンスしたのは⑨ではノンバンクαの預金、⑩ではA銀行の「見えない信用創造」による預金である。

中野の解説の誤り

このように、中央銀行が取引銀行であることを別にすれば、政府がやっていることは基本的には民間企業と同じである。

ところが、MMTは順序が⑩→⑪ではなく⑪→⑩だとする。中野は日本政府が建設会社に10億円を支払ったケースについてこのように説明する。

政府支出は、その支出額と同額だけ、民間預金と日銀当座預金の両方を増やしていますね。

では、この例において、日本政府は、最初に支出した10億円は、いったい、どこから調達してきたのでしょうか?

答えは、日本政府自身が作り出したのであって、他のどこからでもありません!

日本政府は、コンピューターのキーを叩いて、何もないところから10億円という通貨を創造したのです。

ですから、日本政府は、財政支出を行うにあたって、税によって財源を調達する必要はないのです。

それだけではありません。日本政府は、本当は、国債を発行して財源を調達する必要すらないのです。そもそも、政府は、自国通貨を発行できます。ですから、その自国通貨を他者から借りる必要などないではないですか!

では、何のために国債を発行するのかと言うと、短期金融市場の金利の調節のためだという。

準備預金が最低必要額を超えてしまうと、金利が下がることになります。そこで、政府は、望ましい金利の水準を維持するため、国債を民間銀行に売却して、超過分の準備預金10億円を吸い上げるのです。

つまり、政府がなぜ国債を発行するのかと言えば、それは金利を調節するためなのです。

国債は、財源確保のためには必要ないが、金利を調節するためには必要なのです。

政府が歳出>歳入を続けていると、民間銀行の資産の中央銀行預け金が増大していく。そのままでは中央銀行の当座預金を貸し借りする短期金融市場の金利がゼロになってしまうので、国債を発行して当座預金を吸収し、短期金融市場金利を目標水準(政策金利)に誘導するわけである。無利子の不稼働資産を利息を稼げる資産と交換して銀行の収益率を高める意味もあるが、わざわざ国債を発行しなくても、当座預金に付利すれば済むことでもある。

このロジックはMMTに慣れていない人は「?」だろうが、それは当然で、事実ではないからである。確かに、⑩→⑪でも⑪→⑩でも結果は⑫で同じだが、現実の通貨システムは⑩→⑪のように動いている。MMTは「⑪→⑩の通貨システムも実現可能」と主張するのであれば間違いではないのだが、⑩→⑪の解釈は誤りで⑪→⑩が現実と主張しているからカルトの教義なのである。

MMTがおかしな解釈に執着するのは、「政府は徴税する前に支出して、国民に通貨を渡していなければならない」という"spending first"が教義の基本だからである。

そもそも、政府が、国民から税を徴収するためには、国民が事前に通貨を保有していなければなりませんね。

では、国民は、その通貨をどこから手に入れたのでしょうか?

言うまでもなく、通貨を発行する政府からです。

ということは、政府は徴税する前に支出して、国民に通貨を渡していなければならないということになるはずです。国民に通貨を渡す前に、徴税することはできないからです。

ということは、政府支出が先にあって、徴税はその後だということになります。

こういう論理によって、MMTは、驚いたことに「政府は、支出のための財源として、事前に税を徴収する必要はない」ということを示したのです。

これも誤りで、民間は銀行預金で納税すればよい(例:日本の国民年金保険料の口座振替)。⑨のノンバンクαが国債を買う場合と同じように、中央銀行内部で銀行から政府に現金が移動する。

MMTでは「政府が通貨(sovereign money)を発行→民間銀行が同額の預金(private money)を発行→民間が預金を利用」となっているが、現実には民間銀行はsovereign moneyとは無関係に預金を発行している。中央銀行の通貨(central bank money)は、複数ある民間銀行間で決済するために発行されており、財政支出や納税に用いるためには発行されていない。

MMTは「政府支出が先にあって、徴税はその後」という誤りからスタートしているために、現実を次から次へと歪めて解釈しなければならなくなるのである。一つ嘘をつけば、辻褄を合わせるために嘘を重ねていかなければならなくなるようなものである。

MMTの誤りを受け入れられない心理学的な理由

現実の通貨システムは、

市中で用いられる通貨はまず民間銀行が発行する(預金)

政府・中央銀行は預金と交換可能な現金を発行する

中央銀行は銀行間決済のために現金と等価の当座預金を発行する

政府は税または国債発行で市中の通貨を調達して支出の財源にする

というもので、MMTとは全く別物である。

中野はこのように書いているが、

MMTは、「自国通貨を発行する政府はデフォルトに陥ることはあり得ないから、高インフレにならない限り、財政赤字を拡大しても問題ない」という単純明快な理論です。

現実には政府は通貨の発行者(issuer)ではなく、民間企業や個人と同じ利用者(user)である。政府の「倒産リスク」が限りなくゼロに近いのは、企業や個人に比べてキャッシュを稼ぐ能力=返済能力が桁違いに大きく、永続的存在(going concern)であるためで、利払費が発散するまでは借入を増やすことが可能である。

中野はMMTが受け入れられない心理学的な理由の一つに、「通説にそぐわない見解を拒否する傾向」を意味する「センメルヴェイス反射」を挙げているが、MMTを妄信する「認識共同体」の一員になると、MMTの誤りを認めることを拒否するようになるのだろう。

この記事が気に入ったらサポートをしてみませんか?