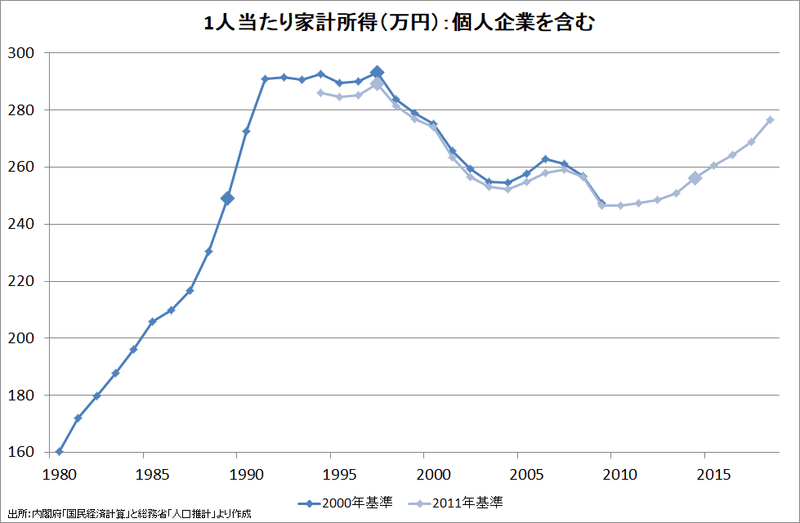

1人当たり家計所得

日本経済の異常さは、家計(個人企業を含む)の総人口1人当たり所得が四半世紀前よりも少ないことが物語っている。グラフからは、バブル経済崩壊の1991年度と金融危機の1997年度がターニングポイントだったことが見て取れる。

(大きいマーカーは消費税導入・税率引き上げの年度)

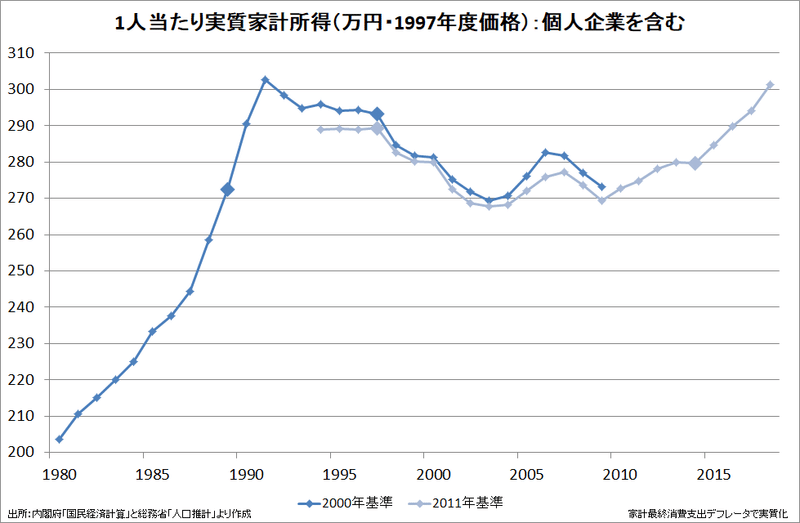

実質ベースでも2018年度は1997年度比で+4%に過ぎない。

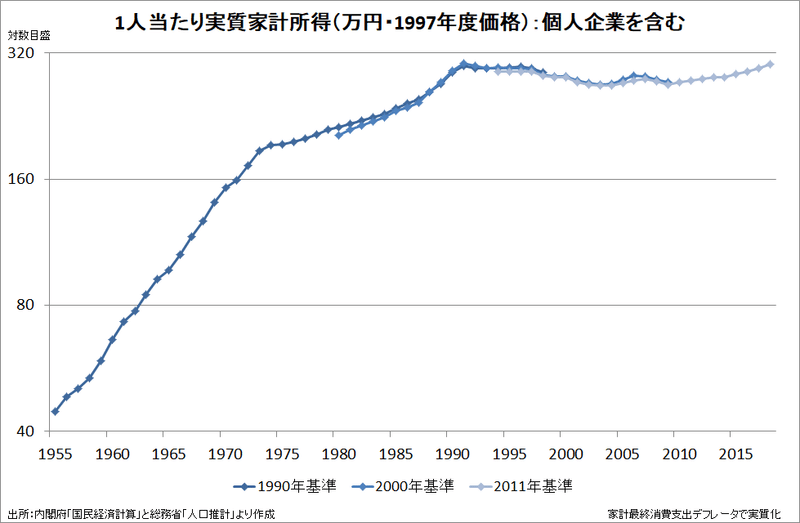

長期的に見ると、完全に増加が止まっている。このような異常な状況を何とかしようというムーブメントが国民の間からも政治家からも出てこないというのも異常である。

何とかするためには、まずは原因究明が必要だが、1989→1991年度と2014→2018年度に家計所得が増加していることは、消費税が原因ではないことを示している。

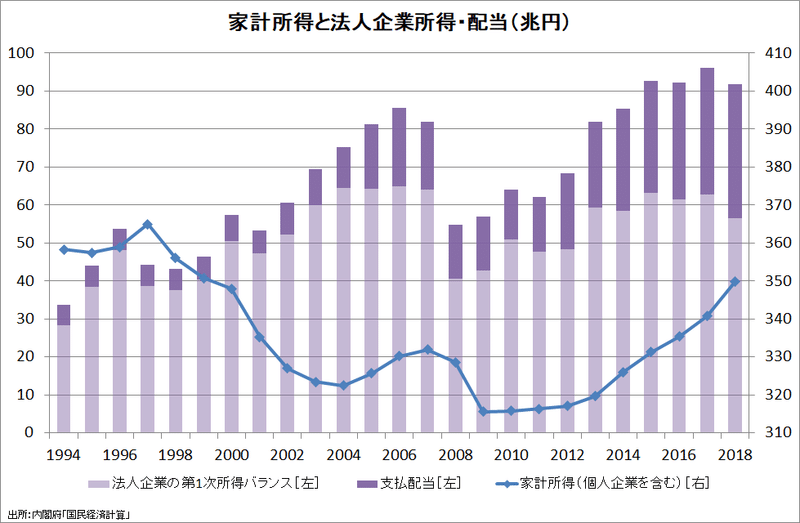

2002~2007年の景気拡大期(いざなみ景気)における家計所得の減少は、法人企業所得と配当の増加と裏表の関係にある。

企業行動と分配構造の変化については後日の記事で。

参考

1997年に橋本龍太郎が示した「財政構造改革五原則」

財政構造改革の当面の目標は、2003年とする。

財政健全化目標の閣議決定(財政赤字対GDP比3パーセント、赤字国債発行ゼロ)は、2005年までのできるだけ早期

今世紀中の3年間を「集中改革期間」とする。

歳出の改革と縮減は、「一切の聖域なし」とする。

「集中改革期間」中においては、主要な経費について具体的な量的縮減目標を定める。

当面の平成10年度予算においては、政策的経費である一般歳出を対9年度比マイナスとする。

あらゆる長期計画(公共投資基本計画など)について、その大幅な縮減を行う。歳出を伴う新たな長期計画は作成しない。

国民負担率(財政赤字を含む)が50パーセントを超えない財政運営を行う。

この発想を企業経営にも適用し、さらに株主資本コスト(7%超)を意識すればどうなるかを考えればよい。

この記事が気に入ったらサポートをしてみませんか?