積極財政派の現実逃避

積極財政派の現実逃避が止まらない。

2月9日、積極財政により特化した議論・検討を行うべく、新たな議連「責任ある積極財政を推進する議員連盟」が設立されました。この議連は、今後どのような活動を行っていくのでしょうか。設立総会の全貌をお届けします。 https://t.co/yulCv9bp90

— ダイヤモンド・オンライン (@dol_editors) February 28, 2022

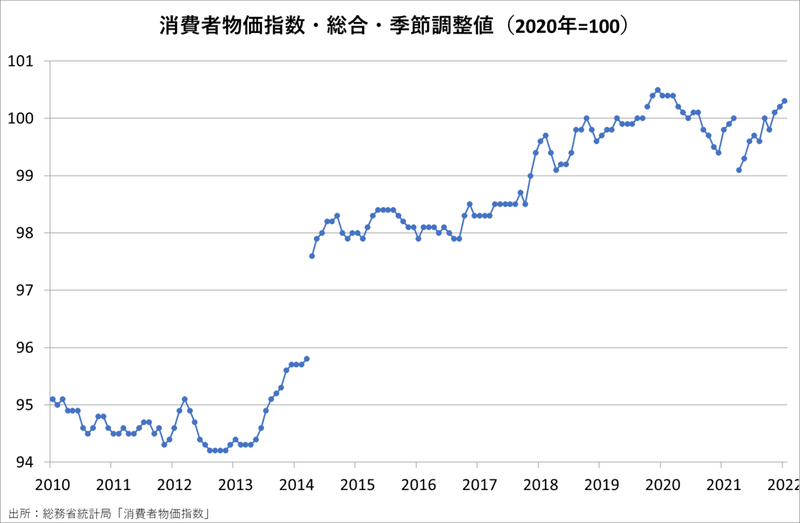

今の日本はデフレではないが、将来にわたってショックがあってもデフレには戻らないという状況までには、まだ達していない。

デフレのまま、デフレを事実上放置したままでは財政健全化は不可能である。

日本経済は物価が持続的に下落するデフレではない上に、デフレだから不況になるという因果関係も薄い。インフレ率を(何らかの手段によって)引き上げれば経済や財政が好転するというのは根拠のない願望に過ぎない。

「責任ある積極財政を推進する議員連盟」の設立総会で行われた講演は、同議員連盟の今後の活動の土台となるものです。後編として同講演の概要を紹介するとともに、同議連の活動の今後について考えます。 https://t.co/oPcWw8gBn3

— ダイヤモンド・オンライン (@dol_editors) March 1, 2022

残念ながら、デフレになってから企業はずっと貯蓄超過だ。もっと投資してほしいが、内部留保を厚くしている。マクロ経済環境がそうさせているのだ。やはり、将来に対して不安があるので、貯蓄超過になるよう努力するようになってしまう。

因果関係が逆で、企業がバブル期の過剰債務(→過剰投資)を解消するdeeveragingがデフレの原因である。2002年頃にバランスシート調整が完了した後も貯蓄超過が続いているのはデフレだからではなく(そもそもデフレではなかった)、企業が国内への投資に消極的になったためである。

今頑張って政府が赤字を出せば、いずれ企業は将来見通しがよくなる。そして消費が増えてくれば、投資が増える。そうすれば、貯蓄バランスから転換して投資超過になる。

企業活動はマクロ経済政策によって変わる。企業行動を変えるためにも、マクロ構造を変えなければいけない。

国内投資を抑制しているマクロ構造とは①人口減少、②グローバリゼーション、③株主重視経営(高い資本コスト)なので、今頑張って政府が赤字を出しても企業行動を根本的に変えることはまず無理である。

例えば、ロシア、ウクライナ、チェコ、ハンガリー、ルーマニアなどの東欧諸国はほとんど少子・高齢化に悩んでいるが、デフレになっている国は一つもない。つまり、関係ない。

これらの国々は西側先進国に比べて生産力が大幅に不足していたために投資余地も大きかった点が、資本ストックが余剰気味だった日本とは決定的に異なる。従って、「関係ない」という論拠にはならない。

付け加えると、積極財政派は日本の余剰供給力と財政拡大余地の見積もりが過大である。失業率や就業率は日本の余剰供給力がそれほど大きくないことを示しているので、大恐慌~第二次世界大戦時のアメリカのように、大規模な財政出動によって経済が持続的高成長へと劇的に変化することはあり得ない。企業の国内投資を抑制している三つの構造要因は財政出動では解決できないという現実を直視しなければならない。

《本文は以上です。有料設定はサポート機能の補完です。》

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?