消費税の影響が過大評価される理由

日本の反緊縮財政派の特徴の一つに消費税の影響力を過大評価していることがあるが、これは前後即因果の誤謬だと考えられる。

1989年4月に3%で導入→1990年1月から株価大暴落

1997年4月に5%に引き上げ→1997年11月から金融危機

2014年4月に8%に引き上げ→特に何も起こらず

2019年10月に10%に引き上げ(+軽減税率)→2020年3月からコロナ禍

と、2014年を除くと消費税増税の少し後に経済に極めて大きな変調が生じている。バブル崩壊後の不良債権問題や構造改革について詳しくない素人が、消費税増税が日本経済の低迷の主因と誤認しても仕方がないと言える。

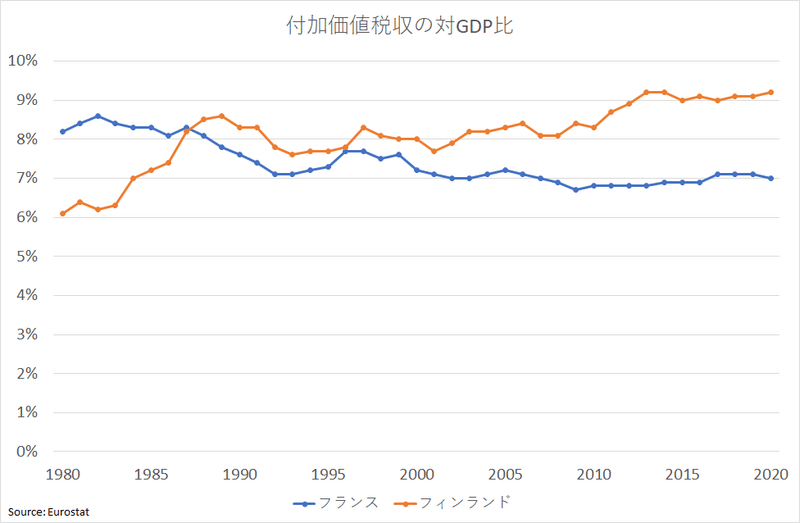

しかし、付加価値税は先進国から後進国まで世界中の国々で導入されているので、日本だけに特異的に悪影響が生じるとは考えにくい。日本は負担も大きくない(2019年度の税収は対GDP比4.1%)。

消費税が痛い…なぜ? 導入155カ国と日本の違い https://t.co/ZPOA1ybzX0

— 朝日新聞(asahi shimbun) (@asahi) October 5, 2019

今日から消費税が10%にアップしました。ロシアでも今年、消費税に当たる「付加価値税」を増税したのですが、それが非常にスムーズだったとか。服部倫卓さんの最新記事です。https://t.co/BciRXuTGVU

— Asahi Shimbun GLOBE+ (@asahi_globe) October 1, 2019

VAT taxes are popular around the world, but especially in less affluent countries. Their great advantage is a built-in feature that deters tax evasion. https://t.co/LSPdJnRJP8

— NYT Business (@nytimesbusiness) May 17, 2019

もちろん消費税増税に景気下押し効果があることは確かだが、それよりも財政構造改革以来の支出縮減路線の方が悪影響の度合いは大きいと言える。

この記事が気に入ったらサポートをしてみませんか?